每种保险都必须配吗?买了好几份保险,可以重复理赔吗?会不会冲突?

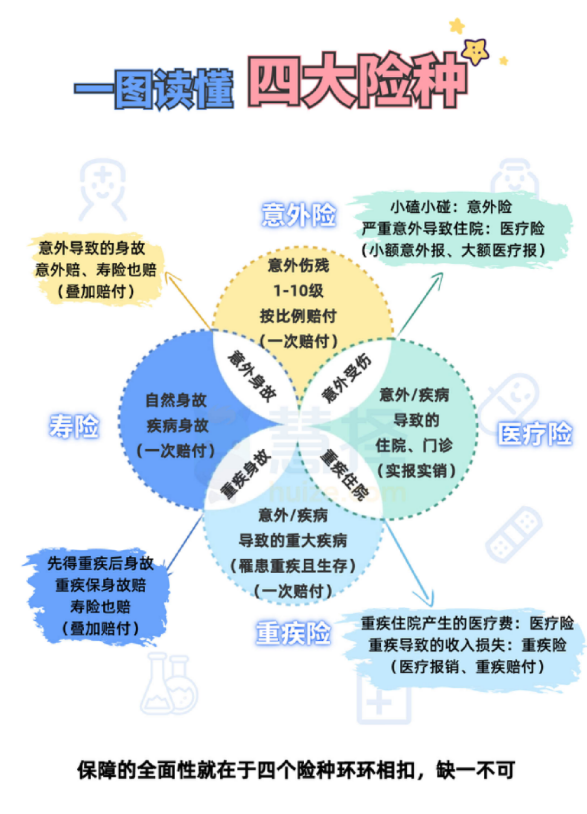

大家多少都听过,保险界有四大金刚——重疾险、医疗险、意外险和寿险。

它们分别用来转移大病、伤残和身故风险,简单来说就是———解决关键时刻「缺钱」的问题。

很多朋友买保险的时候都纠结:

这四种保险,每种都必须配吗?

如果报销医疗费,有社保和医疗险就行了,为什么还要买重疾险和意外险?

每种都买,到时候理赔的时候会不会冲突?

今天给大家说清楚。

四种保险分别保什么?

我们一个个来看,它们有什么用。

1、医疗险

医疗险,用于报销医保之外的医疗费。

如果看病只用医保的话,其实有一大笔医疗开支是需要我们自己承担的。

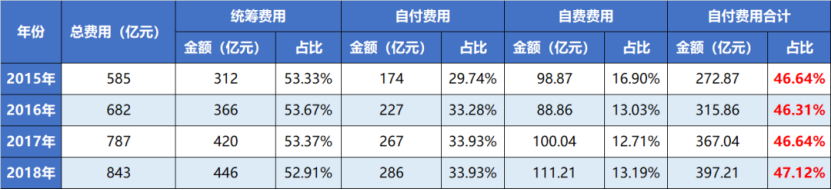

之前有数据统计了山东省的城镇居民医疗保险和新农合,发现用医保看病,自费的部分占比接近50%。

(来源:知网)

也就是说,如果一个人治病花了50万,可能有25万需要自己掏钱买单。

大家知道医保看病,有4大限制:

1、只能报销社保目录内用药和器材。(我国登记在册的药物一共有20多万种,而医保目录内的药品只有2800多种,仅占总药物的1%左右;)

2、由于医保基金额度不够,很多药即使在医保目录内,但也只能去院外购买,外购药医保也是不报销的;

3、按比例报销;

4、报销额度有限。比如山东医保,花费超过30万的,最高额度只有40万。

这也是我们为什么需要医疗险的原因。

百万医疗险,它的报销范围比医保大很多,不限社保目录,而且100%报销,有些医疗险还可以报销外购药。

简单来说它就是医保的一个补充,帮我们解决看病贵的问题。

2、重疾险

重疾险,主要是用来补偿患重疾导致的收入损失。

重疾险的给付方式是,只要病情达到了合同的理赔条件,保险公司就给一笔钱。

这笔钱由我们自由支配,和看病实际花了多少钱无关。

只要投保的保额充足,拿到的赔付不仅能用来治病,还能用于后续的康复治疗,甚至保障家人今后的生活。

比如,只有有一位客户出险,患了白血病,单位直接把他的工资砍了一大半,只能拿到基本工资。

但人家还有小孩、老人要养啊,生活简直是寸步难行,拿到重疾险赔付后,一家子的日常开销解决了。

另外,他之后做康复、异地就医等医疗费以外的开支,医保和医疗险没法报销的,都可以用重疾险赔的钱支付。

3、意外险

意外险,用于转移意外伤残和身故导致的经济损失。

意外伤残是按比例给付的。

根据行业内规定,伤残一共分为十级,第十级程度最轻,赔付10%,每增加一级,赔付就增加10%,最严重的是一级,赔付100%。

比如单目失明是6级,买100万意外保额,它可以一次性赔40万。

意外身故和全残是给付100%的保额。

4、寿险

寿险保障最简单,达到身故或全残,就会给一笔钱。

最常见的寿险主要有终身寿险和定期寿险。

终身寿险保障的是终身,早晚都会拿到这笔钱,但是这类保险一般保费都比较高,如果想要做为遗产继承的话,可以考虑。

但对大多数人来说,最实用的还是定期寿险。

它保障的是某个时期内的身故风险,有20年、30年、至60岁/70岁可选,保费相对便宜,几百块钱就可以撬动几十万甚至上百万的保额。

寿险,是用来转移经济支柱身故导致的经济损失。

比如经济支柱身故后,家里的房贷、小孩之后上学费用、赡养老人等经济压力可以得到缓解。

四种保险,理赔上会冲撞吗?

那么它们的理赔有冲突吗?

答案是不会的,只要达到条件了就都可以赔。

重疾险和寿险,属于满足条件就能拿钱的类型,和其他产品没有冲突。

比如,因为意外身故了,同时买了寿险和意外险,两个都得赔钱。

医疗险和意外险,在理赔的时候,可能会有重合的部分。

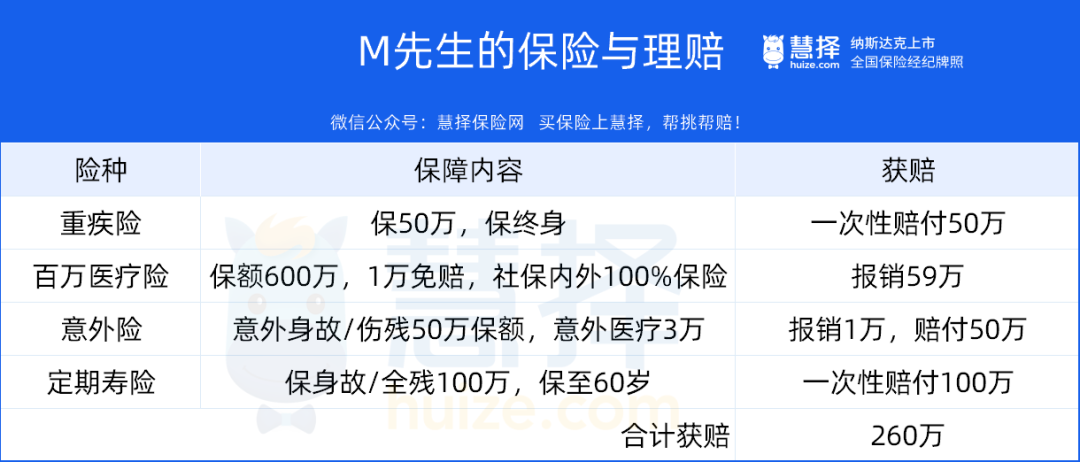

我们拿一个案例来说:

45岁M先生,有一家公司,身负百万的房贷;

一次自驾交通意外事故,车辆起火,导致全身被烧伤,面积达80%。

在某三甲医院抢救30天后,不治身亡。

住院期间,M先生治疗费80万,社保报销20万,其中60万要自付,我们来看下怎么赔。

可以看到,M先生的四大金刚保险都配上了,保额不低,赔到的钱也不少:

重疾险:赔50万

M先生全身烧伤面积高达80%,已经达重疾险中“严重Ⅲ度烧伤”的定义标准,所以保险公司按照合同约定保额,在M先生住院期间,一次性赔付50万。

M先生的家人可以用它交余下的药费,以及弥补收入损失。

寿险:赔付100万

M先生,投保的是保至60岁的定期寿险。

M先生身故时,在保障期间,按照约定赔付100万。

这两种保险,不冲突,满足理赔条件,都可以拿到理赔款。

百万医疗险:报销59万

医疗险,减去免赔额后,花多少报销多少。

M先生支付部分为60万,60万-1万免赔额=59万。

意外险:报销1万,赔付50万

意外险和医疗险在医疗费用上,是不能重复报销的。

但医疗险有免赔额,这部分钱其实可以用意外险来覆盖。

M先生60万自付住院费用中,百万医疗险先报销了59万。

剩1万,可以用意外医疗报销。

M先生这种属于大额意外医疗支出,比如,平时生活中肯定发生一些普通意外——骨折啥的。

治疗费不多,可能低于1万元,达不到百万医疗险的免赔额,报不了。

这时候就才可以用意外险报销,从这点来看,意外险是医疗险的一个很好的补充。

另外,M先生身故了,符合意外身故的赔付约定。

因此,M先生意外险可赔付1万+50万=51万

最后,M先生的家属总获赔260万,减去60万自付医疗费,还有200万。

剩余的200万,可以用于家庭的日常开销、房贷、孩子教育等。

相反,如果M先生没有投保,他家人不仅面临M先生的身故之痛,还可能因偿还不上房贷,需要流离失所。

写在最后

保险的种类不同,它们的作用也不同,千万不要认为一张保单什么都能保。

买保险也一定要根据自己健康状况、家庭经济状况、实际需求来配齐,这样才能买到既“实用”又有“性价比”的产品。

另外,但是保险只保身体好的人,健康异常太多的人是买不了保险的,所以建议大家趁早买保险。

星相守2号百万医疗险