达尔文8号重疾险,更便宜了!保费一年多少钱?

唉~不是,咱就是说重疾险“内卷”也这么严重的吗?

前不久,达尔文8号重疾险上线之后,就非常受欢迎,主打一个性价比。

保费是真便宜,不仅赔得多,还多了很多创新责任。

有点小遗憾的是,达尔文8号重疾险新品只能保终身。

如果是想先买一份定期保障、有一份终身重疾险想加保的朋友,稍有遗憾。

我们也收到了不少反馈,希望达尔文8号能增加一个保定期的版本。

这不!马上就来了!达尔文8号重疾险升级啦,保定期、保终身的都能选。

更惊喜的是,保定期的价格比预想的还要便宜,达尔文8号它还在卷自己!

达尔文8号定期,保障如何?

老规矩,先来看看达尔文8号定期版的保障责任:

*保障责任具体以保险合同及条款为准

达尔文8号定期版,这3个优势真的太亮眼了:

优势1:轻/中症赔付概率提升

达尔文8号重疾险,延续了达尔文7号的2大优势:

①等待期内得了轻症/中症,仅免责该疾病,合同继续有效。

ps:以往的重疾险如果是等待期内发现,轻/中症免责或者是直接退费不保了。

②重疾理赔后,非同组轻中症保障持续有效。

ps:部分重疾险如无二次赔责任,重疾赔付后,合同就结束了,不另外拆分轻/中症赔付。

这2个实用的设计,一个是提高了轻中症的赔付概率,一个是延长了轻中症的保障“寿命”,而且是达尔文8号定期自带的,不用另外加钱。

达尔文8号定期,是4个基础责任+4个可选责任的搭配,可选的部分可根据我们关心的自己加。

优势2. 基础保障实用

重大疾病——110种,赔1次,赔已交保费、现金价值、100%保额最大值(选50万赔50万)

中症——35种,最高赔3次,每次赔60%基础保额(选50万,每次可赔30万)

轻症——40种,最高赔4次,每次赔30%基础保额(选50万,每次可赔15万)

基础责任,赔付的次数和比例都很实在。

更给力的是,达尔文8号定期还自带了“被保人豁免”。

等待期后,如果是重疾/中症/轻症,后面的保费都可以不用交了,合同继续保障。

像我们买重疾险,缴费时间还比较长(5年-30年不等),有被保人豁免在,更省心。

优势3. 可选保障责任丰富

达尔文8号定期有4个可选责任,这些责任的侧重点都不一样。

①疾病关爱金

疾病关爱金是一项在基础保障上,额外赔付的责任。大部分重疾险只保重疾额外赔。

达尔文8号不仅有重疾额外赔,中症、轻症都也同样有额外赔!

60岁前,首次确诊重疾额外赔80%保额;首次中症,额外赔30%保额;首次轻症,额外赔15%保额。

如果附加了疾病关爱金,重大疾病的保额可以做到180%基础保额,

选30万保额,最高赔54万;选50万保额,最高90万,保障非常给力。

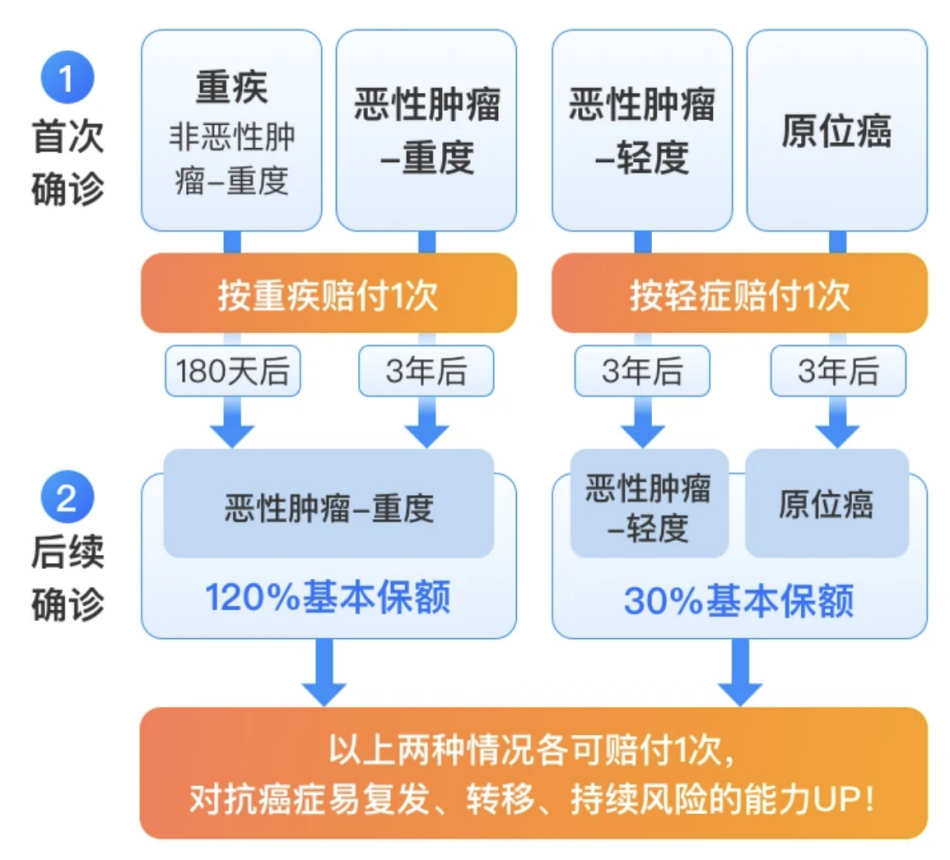

② 恶性肿瘤或原位癌扩展保险金

这项责任主要是保障二次确诊后的医疗、康复费用。

首次确诊后,后续很少有合适的保险可保。可以提前通过这项附加责任来覆盖风险。

大多数重疾险的这项责任只保“恶性肿瘤-重度”,达尔文8号还包括了“恶性肿瘤-轻度”和“原位癌”的赔付。

主要是下面4种情况进行赔付,保障更加全面。

③特定心脑血管多次赔付

首次重疾赔付后,又得10种特定心脑血管疾病,可额外赔120%保额。

达尔文8号的这项可选责任,在间隔期上有优势。主要分为2种情况:

非心脑特疾 -->心脑特疾,间隔期180天;

心脑特疾 -->同种心脑特疾,间隔期1年;

如果是有高血压或家族遗传,可以留意下这项保障哦。

④ 身故/全残保险金

身故/全残这项可选责任,是重疾险的基本配置啦,有担心的朋友可以选上。

18岁之前,赔已交保费、现金价值两者取大;

18岁及之后,赔已交保费、现金价值、100%基本保额三者取大;

这几项可选责任,单项拎出来看都很有竞争优势。

具体如何选择,我们也可以综合预算、关心的疾病和保障来选。

达尔文8号定期,适合我吗?

达尔文8号重疾险延续了之前的保障优势,基础保障扎实、而且可选责任也很有竞争力。

达尔文8号定期版本,适合以下朋友优先考虑哦。

① 刚毕业/工作的年轻人

如果你想选一份“入门级”还便宜的重疾险,达尔文8号真的非常合适。

例如,23岁男孩子,选50万保额30年交,基础保障才2020元/年,算下来才5块多一天

这份重疾险能给到你50万的保障,刚出来要用钱的地方多,收入没那么高的话,真的很难存下钱。

有了达尔文8号定期,大块的疾病支出风险提前都规避掉了,人生黄金期你只管往前冲~

② 已有一份重疾险,想加保障的朋友

达尔文8号定期性价比很高,同样适合用来加保。

如果你之前已经买了一份终身重疾险,或者之前买的保额才10来万,定期的这份叠加你在人生黄金时期的保额。

例如,30岁男生选30年交,30万保额每年才1500不到,4大可选保障都选上,价格跟别人只买重大疾病的保障差不多。

买保险就是买的保额,保额越高,万一需要就医的时候,我们的底气也足。

或者是,你的重疾险还是好多年前买的,那时候还没有保轻症、保中症等等的创新责任。

加保一份达尔文8号定期,既不会增加太重的经济负担,还能享受到市场上的全新保障。

③ 重视性价比和实用保障的朋友

如果你预算比较充足,就想要重疾险责任保障更优秀的。

除了直接选达尔文8号定期,还可以考虑守卫者6号+达尔文8号定期。

这两个产品的组合,可以把疾病的风险通通都覆盖好。

守卫者6号,核心就是重大疾病的保障。

单次重疾险的价格,买到多次重疾赔付的保障。最高赔6次重大疾病,120种疾病还不设分组。

(*疾病分组赔付,分为不同的组别,如第一次赔付在A组,后面的赔付A组疾病免责)

考虑未来大概率我们的寿命会更长,而且得过一次重疾之后,身体素质会变差,癌症也有一定的复发概率。

给自己选一份多次重疾赔付真的很有必要。

达尔文8号定期,可以当成一个“加油包”,在守卫者6号的基础上,补充好轻症/中症、选上各种可选责任。

这里提供2个参考,还没选过重疾险的朋友,可以参考组合1,60岁之前有60万基础保额,性价比高。

预算充足的可以参考组合2,在组合1的基础上提升了达尔文8号的保额、增加了疾病关爱金。

写在最后

达尔文8号定期版的推出,给了我们更自由的选择和搭配。

它不仅延续“达尔文系列”重疾险优势、保障加量,还给到了非常实惠的价格。

不管是我们单独买、还是跟其他重疾险搭配,都很值!

我们在给自己、给家人选择的时候也要留意:

重疾险没有“标准答案”,不同的条件对应的保障方案、价格都是不一样的。

在选择方案的时候,记得结合预算、自己已有的保障看哦~

星相守2号百万医疗险