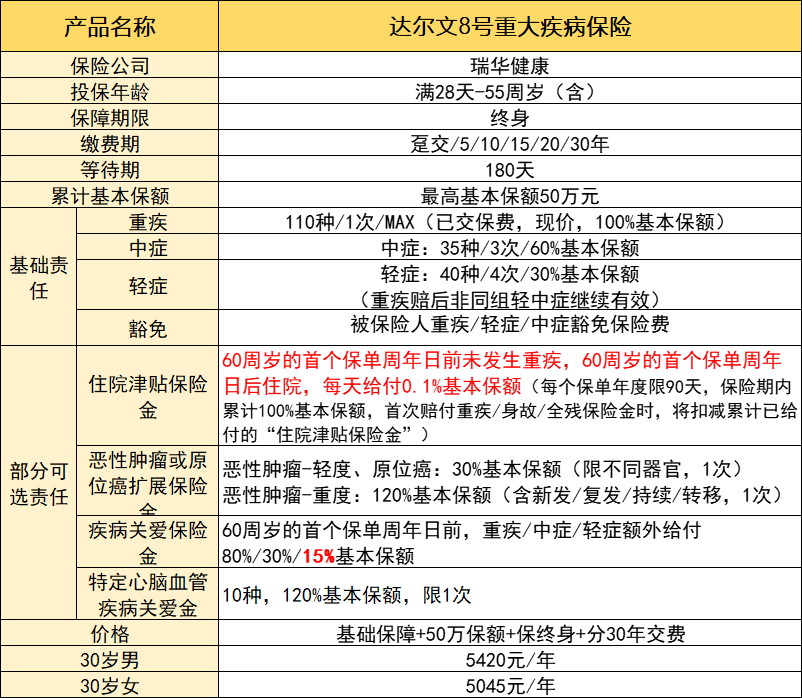

对大人来说,这是给我们发工资的主,弥补收入损失,承担起房贷、生活费等开支。对孩子来说,这笔钱要承担起家长因照看孩子产生的误工费、生病期间的日常花销等。1、成人高性价比产品——达尔文8号大人的重疾险,可以考虑:达尔文8号达尔文系列的重疾险,我从3号就给大家介绍了,口碑和性价比一直很好。

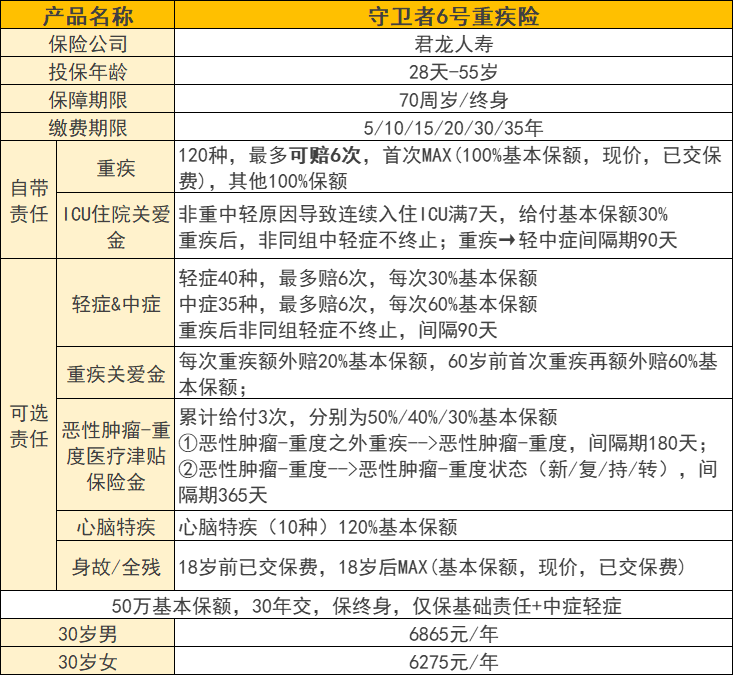

这次的达尔文8号,也有几个优势很突出:①重疾赔后,符合要求的中症、轻症还能赔。很多重疾险是赔了重疾后,轻中症以后就都不保了。②价格几乎找不出更便宜的了,30岁买50万保额,最低5千出头就能买到。③可选责任比较多,可以按需选,比如癌症二次赔、重疾关爱金等,常见的都有。一个比较创新的实用保障是,住院津贴责任:60岁前没得重疾,60岁后不管是普通生病还是意外住院,符合要求都能赔钱,假设买50万保额,每天能赔500块,保障期内最多赔50万。每年多花一两百块就能选上,老后住院概率还是比较大的,基本不用再担心万一没得大病钱就打水漂的问题。2、成人保障全面产品——守卫者6号以往大家关注的,多是能不能拿到理赔款、能拿多少钱,但这之后的保障,往往被忽略掉了。如果买的是重疾单次赔的产品,意味着以后就没有重疾保障了,也很难再买到新产品。有预算其实可以优先配置重疾能赔多次的产品,就不用担心未来裸奔的风险了。守卫者6号,就很值得考虑:

①120种重疾不分组最多可赔6次,理赔门槛还低目前大多数的重疾多次赔产品,会把上百种疾病分到5、6个组里,一组不管有多少种疾病最多都只能赔1次。守卫者6号是不分组的,意味着不同种重疾都有赔付的可能性,间隔期只要1年,理赔门槛相当于70分和90分的区别。不过要注意,它的中症和轻症是可选的,这是比大病轻一点的疾病,最好加上。②自带ICU关爱金,实用性高其实像中毒、心脏骤停、交通意外、心脏骤停等都可能需要入住ICU去救治,这些情况或许还达不到轻症/中症/重疾的要求,不能赔钱。而ICU的收费每天几千~几万,可能一次住院就要花掉半年的收入。守卫者6号,没有得重疾/中症/轻症,入住ICU≥7天,就能一次性拿到30%基本保额。假设买50万保额,可以拿到15万,能较好地弥补因为生病导致的误工费。③2024年3月31日前有核保放宽政策针对超重、高尿酸血症、肾囊肿、甲减、心肌炎、抑郁症等几十种疾病的要求都有所放宽,之前不好买的,现在没准可以买上。这个机会一年才一次,要走人工审核的方式,有需要记得预约顾问老师帮你尝试下。

达尔文12号重疾险

一生中意终身寿险(分红型)-年交

大品牌保司承保

可关联万能险

¥10000.00起

人寿保障

长相安长期医疗险(20年保证续保)—个人版

无理赔免赔递减

可选少儿门急诊

¥191.00起

健康医疗

中英福满佳C款卓越版,爆款分红IP回归!

慧择小马老师|760 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|974 浏览

医养结合,大家解法

慧择小马老师|143浏览

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途