一生中意的分红实现率降低大家接受吗?到底能不能维持?

近期,保险行业,产品的调整一浪接一浪。

有实力的朋友,可以提前为自己做好准备。

一生中意分红险,自上架以来,热度居高不下。

但部分朋友还是对一生中意的分红有疑问,之前已经解答过一生中意的来源、安全性的等问题。

今天我们主要来解答2个问题:

本文重点:

如果一生中意分红实现率只有80%/60% /50% /0%,会让人接受不了吗?

一生中意的分红实现率,到底能不能维持?

分红实现率只有

80%/60%/ 50%/0%

会让人接受不了吗?

我们直接分别以0岁,趸交/5年交,分别趸交30万及年交6万为例子:

0岁,趸交30万▼

(分红部分收益是不保证的)

可以看到:

✅保证利率

单看保证利率,IRR最高可以到2.327%。

但是随着分红实现率增高,IRR超过3%的时间也越快。

✅50%的分红实现率

第40年IRR可以突破3%,最高IRR为3.07%,这个还略高于当下预定利率3%的普通型的增额寿险。

✅60%的分红实现率

IRR的顶点也可以达到3.172%

第20年,IRR2.955%,超过市面上大多数普通型增额寿。

✅80%的分红实现率

第15年,IRR能突破3%,之后顶点3.36%,远超多数的普通型增额寿。

✅100%的分红实现率

5年,IRR能突破3%,25年就破3.5%,可以说吊打普通型的增额寿。

0岁,5年交*6万,共交30万▼

(分红部分收益是不保证的)

可以看到:

✅50%的分红实现率

第45年IRR可以突破3%,最高IRR为3.06%,略高于当下预定利率3%的普通型增额寿险。

✅60%的分红实现率

IRR的顶点也可以达到3.162%

第25年,IRR破3%,超过普通型的增额寿。

✅80%的分红实现率

第20年,IRR能突破3%,之后顶点3.35%,远超市场上的普通型增额寿。

✅100%的分红实现率

15年,IRR能突破3%,25年就破3.5%,吊打目前普通型增额寿,甚至超越以前预定利率3.5%的产品。

那对比保单利率第一梯队的普通型增额寿险,又是怎么样?

我们以0岁,5年交,年交6万为例子,

用一生中意分红实现率50%/60%/80%/90%100%/120%,与某保单利益第一梯队的普通型增额寿险对比:

可以看到:

✅数值渐变红色越深,IRR越大

一生中意在分红实现率50%:

✅基本和某保单利益第一梯队的普通型增额寿险持平

✅前期略低于普通型增额寿

✅持有第18年,一生中意分红实现率50%IRR2.70%>某保单利益第一梯队的普通型增额寿险IRR2.69%

✅一生中意分红实现率50%IRR第50年突破3%

总的来说:

✅保证利率

一生中意单看保证利率,IRR最高可以到2.327%。

但是随着分红实现率增高,IRR超过3%的时间也越快。

✅一生中意,如果实现50%,IRR可以达到2.9%-3%,基本和普通型增额寿险的利益是持平,甚至略高。

✅一生中意的分红实现率在50%以上,IRR能超过预定利率3%增额寿险的保单利益。

✅如果一生中意的分红实现率达100%,可超越以前预定利率3.5%的产品。

✅一生中意的分红利益,其实是用0.6%左右的保证利率,去换取1.1%左右的浮动保单利益。

分析完一生中意的分红实现率我们能否接受,接下来我们继续来看大家关心的另一个问题,也可以长按下图,扫码直接在线咨询。

一生中意的分红实现率

到底能不能维持?

我们都知道中意人寿的保单利益来源分2部分:

保证利益部分

非保证的分红部分

至于一生中意的分红实现的概率,我们也不用过分担心。

因为一生中意的分红较过去监管更加透明、安全:

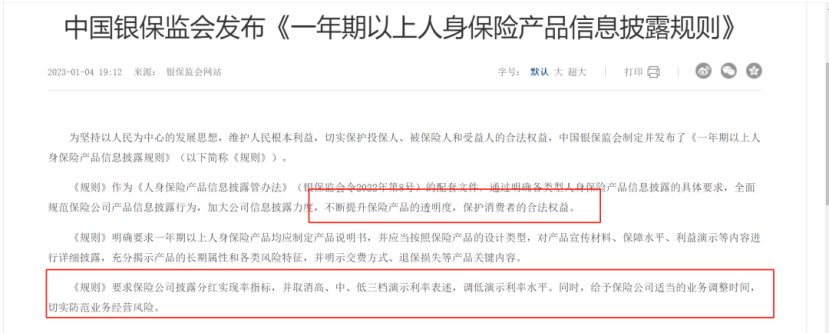

1、分红透明度高

过去的分红险买前,没有根据可以判断,到底能拿到多少的预期分红;

买后,保险公司不会公布分红达成率,以至于过去很长时间,分红险是退保率较高的险种之一。

但从2023年6月30日以后,分红险就完全改革了!

2023年相关部门明确规定,各家保司必须在6月30日后公布分红险实现率。

一生中意因为上线时间不久,红利实现率还没有披露,

但中意人寿之前的分红险产品,过去5年红利实现率均>100%,部分产品超过150% 。

甚至连2003年上市的“20岁”老产品,目前的分红实现率也都能达到100%,这个成绩非常亮眼!

不过,过去不代表未来,如果遇到极端情况,红利还是有可能会为0的。

有朋友就好奇,那保险公司会不会故意不给我们分红,披露假分红?

根据《分红险精算规定》显示▼

投保分红险之后,保费会进入专门的账户,

保险公司应为分红保险业务设立一个或多个单独账户,单独账户应单独管理、独立核算。

保司必须拿出分红部分,不得低于可分配盈余的70%。

分红部分也必须由外部审计予以审计,保证分红流程的透明度。

如果分红不及预期,会影响后续客户的投保信心。

因此保司会采取利率平滑机制,避免这类情况:

✔️丰收时,把多出那部分存起来

❌收成不好时,把存的部分,拿出来分给客户

2、分红的安全性

一生中意是属于分红型增额终身寿,它的保证利益部分是白纸黑字写在合同里的,每年的有效保额按照多少比例递增,会呈现在合同条款和现金价值表上。

而且保险公司的十大安全机制,也决定了保险公司的安全性是所有行业当中非常高的。

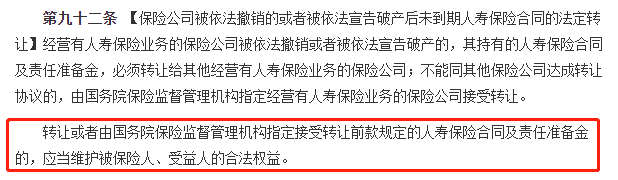

尤其是《保险法》当中的两条规定:

图源:《保险法》

可见,一生中意作为人寿保险的安全性级别在金融产品中非常高。

☞提及一生中意的安全性,不得不说一生中意的承保公司。

承保公司中意人寿保险有限公司,成立于2002年,注册资本37亿元,股东背景强大:

由中国石油+忠利集团合资组建,是中国加入世贸组织后首家获准成立的中外合资保险公司

拥有自己的资产管理公司(中意资产管理有限责任公司)实力加持

2023上半年非上市人身险公司利润排行第二(数据来源:13精资讯)

除了强大的背景,中意人寿有自己的资产管理公司——中意资产管理有限责任公司。

在保险行业出产品是保险公司的基本要求,而还能够有自家管理资产的公司,

这放眼整个保险行业都是稀少的存在。

而且,这些年的业绩非常不错,参与过「西气东输管道投资计划」,投资过「国家管网股权投资计划」、「京沪高铁」、「天津碳排放交易所」等,一般资管公司,还真接触不到。

最后,在利率下调趋势明显的时代,如果既想拥有一份稳健的保单利益,还想拥有一份上不封顶的意外惊喜,

不得不说,投保一生中意是当下非常明智的选择。

达尔文12号重疾险