达尔文8号重疾险不建议直接买!先看看缺点

达尔文系列重疾险,历经12次迭代升级,终于推出了万众期待的达尔文8号重疾险。

一上线就非常抢眼,火的一塌糊涂,甚至还入选了“2024年度健康险领航产品”。

但是,小马老师还是要来泼个冷水,千万不要跟风买达尔文8号重疾险。

一定要了解清楚保什么、怎么选、怎么赔,以及产品优势与不足等问题。

在没搞清楚之前,劝你先不要跟风买达尔文8号重疾险。

达尔文8号重疾险缺点

不存在100分的产品,达尔文8号重疾险再好也有不足。

经过细扒,有两点需要注意一下:

1、重疾多次赔有限制

达尔文8号是一款单次赔重疾险,重疾只能赔一次。

可以附加多次重大疾病保险金,附加后重疾最多能赔3次,第二、三次重疾能赔120%保额。

第二、三次重疾没有60岁限制,间隔期仅1年,在60岁后的重疾高发年龄段还有双层保障。

但要注意的是,“激活”第二、第三次重疾保障是有条件的,要求首次重疾必须发生在60周岁前。

也就是说,如果60岁前没有发生重疾理赔,那么附加的多次重大疾病保险金就失效了。

所以,如果想要真正的多次赔重疾险,可以考虑守卫者6号,重疾能赔6次,且无60岁前患重疾限制,性价比也很顶。

2、健康告知严格

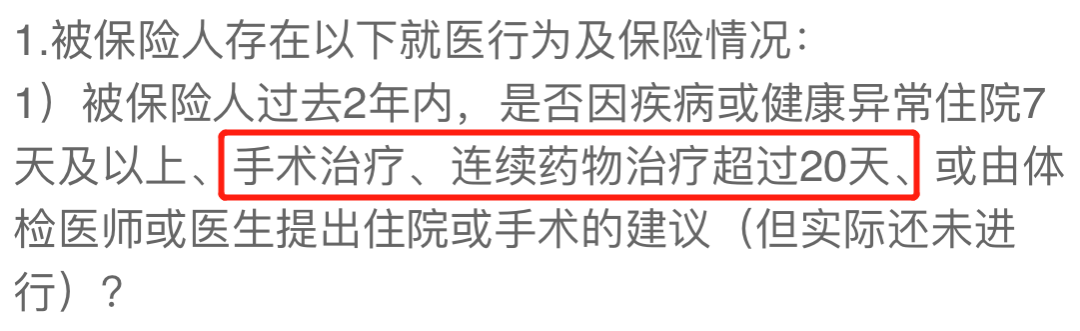

达尔文8号重疾险的健康告知很长,问询内容很多,像乳腺结节、甲状腺结节、高血压等都会问到,算是重疾险常规问询。

但对于药物治疗的问询比较严格,目前重疾险大多数都是30天以上才需要告知。

而达尔文8号重疾险对于手术治疗、连续药物治疗超20天就要告知。

(达尔文8号健康告知)

有药物或手术治疗的话,要重点关注此项问询。

不过达尔文8号部分健康告知虽然严格,但好在核保还算宽松。

比如肺结节,只要近半年内CT复查结果为单发结节,符合一定要求就有机会正常承保。

此外,达尔文8号重疾险还限时放宽核保,保额提升至60万,5-6类职业也能投。

二、达尔文8号重疾险值得买吗

达尔文8号这么受欢迎,当然有其独特的亮点和优势。

达尔文8号不仅基础保障能打,还有6大可选责任自由搭配,不管是灵活度还是性价比都非常高。

接下来说下达尔文8号重疾险的4大优势:

1、等待期内得了轻中症,仅免责该疾病

重疾险一般有90天或180天的等待期,在等待期内检查有异常,或者生病达到理赔要求,都可能会影响保单生效,甚至会无法承保。

大部分重疾险对于等待期内得了轻中症,会直接拒绝承保,保单失效,保费退回。

而达尔文8号重疾险对于等待期内得了轻中症,只免责该项疾病,保单继续有效。

比如投保达尔文8号后,等待期内确诊肝原位癌疾病,保单依然可以继续承保,但会免责该项疾病,非常良心的设定。

这里也提醒一下,不要以为买了保险就万事大吉了,还要注意保单的等待期,等待期内尽量不要体检。

2、重疾理赔后,非同组轻中症继续有效

一般单次赔重疾险在首次重疾理赔后,没有附加二次赔、身故等保障的话,保单就失效了。

这个设定就是一棒子“打死”所有,万一后续有新发的中/轻症,也不能赔。

但达尔文8号重疾险设计更合理,重疾理赔后,非同组轻中症还有机会赔。

一定程度提高了轻中症的赔付概率,非常实用!

举个例子:

张三投保达尔文8号后首次发生的重症是冠状动脉搭桥。

之后几年,心梗再次复发,达到了较轻急性心肌梗死(轻症)的赔付条件,就不会再次赔付,因为这个重症和轻症在同一组别。

但如果张三在做过冠状动脉搭桥手术的90天后,发生肝原位癌或者车祸导致微创颅脑手术等这种非同组的轻中症,那还是可以再次赔付。

但要提醒一下,需在重疾确诊之日起满90天后,再发生非同组轻中症才能赔。

3、60岁后也能赔钱

这是达尔文8号重疾险的一大特色保障,主要应对3个困扰:

①一辈子都没发生重疾,保费是不是白交了?

②发生的重疾,没有达到合同约定的理赔条件能赔吗?

③发生的重疾险,不在合同保障范围内能赔吗?

达尔文8号重疾险可以附加住院津贴保险金,附加后60周岁前如果没有发生重疾,那么60周岁后不论是大病小病住院,每天给付0.1%基本保额。

如果买60万保额,60岁前重疾没有理赔,那么60岁后住院,每天都可以领取600元,每个保单年度最多可领90天。

如果担心重疾险保费白交的话,投保达尔文8号时可以附加上此项保障。

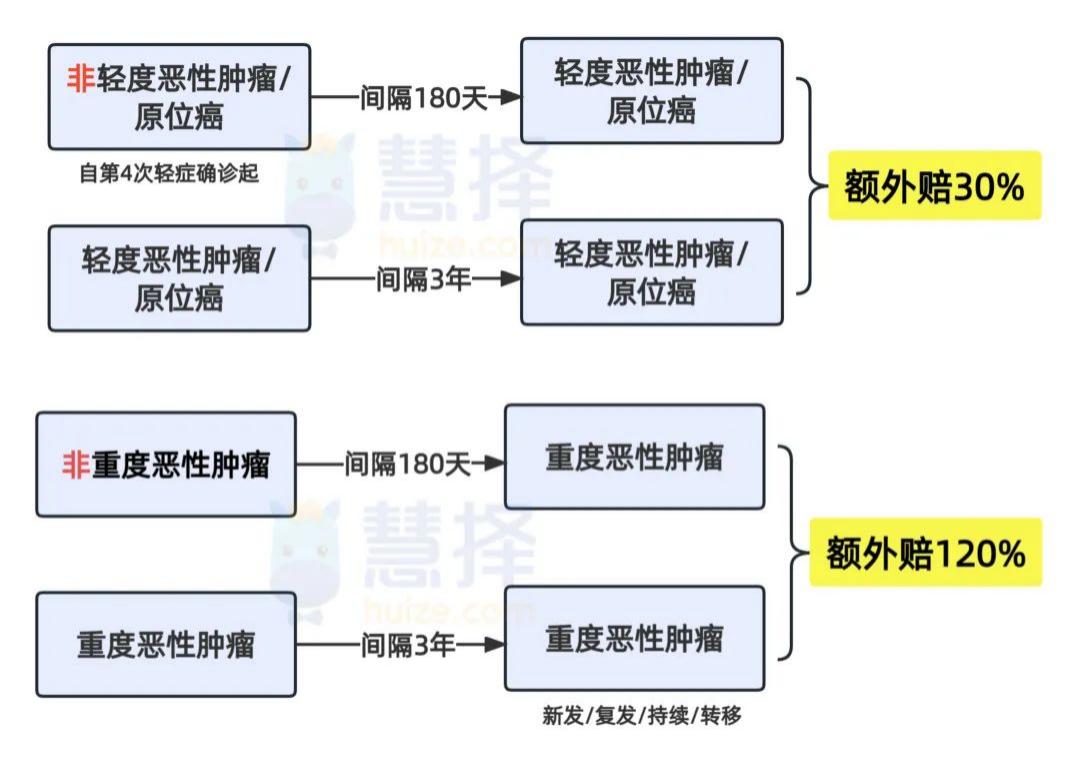

4、癌症二次赔扩展原位癌和恶性肿瘤-轻度

大部分重疾险,对于癌症二次赔保障,仅针对恶性肿瘤-重度二次赔。

达尔文8号重疾险扩展恶性肿瘤轻度和原位癌二次赔,保障更全面。

举个例子:

30岁女性投保60万保额,附加恶性肿瘤或原位癌扩展保险金。

50岁时不幸确诊乳腺癌,可一次性赔60万。

55岁时不幸确诊肝癌,可再赔72万。

癌症不仅高发,还容易复发、转移,附加二次赔保障作为兜底,还是很有必要的。

此外,达尔文8号重疾险还有疾病关爱金、特定心脑血管关爱金、身故保障等,就不一一展开讲了,设定常规,也达到了第一梯队的水平。

写在最后

总的来看,达尔文8号重疾险还是很能打的,但千万不要盲目跟风投保。

如果产品不合适,不仅钱打水漂了,关键是出险时根本理赔不了,所有风险都自己扛。

除了要了解清楚达尔文8号重疾险保什么、怎么赔之外,还要特别注意2点:

1、投保门槛:职业、年龄、健康告知

①年龄:55岁前

②职业:1-6类(限时放宽)

③健康告知和核保:仔细核对,如实告知,否则会影响后续理赔。

2、预算:可选保障怎么加,预算多少

明确自己有多少钱能用于买保险、身体状况怎么样、需要多少保障、要不要添加特定保障等,都需要仔细考虑。

总之,在通过健康告知、职业和年龄等投保门槛后,再根据预算来选择达尔文8号的可选责任。

这样才能选出合适自己的达尔文8号买法。

如果你还不太确定达尔文8号怎么买合适,或者想要根据自身情况定制保险方案。联系我们!

小蜜蜂6号意外险