什么是退税?

先讲大家都愿意遇到的退税,就是经过全年结算后需要退还给你钱。

没有受雇公司以外的收入,12个月中有几个月因收入较高,导致当月预缴税额较多,年终结算时产生退税。

举例:

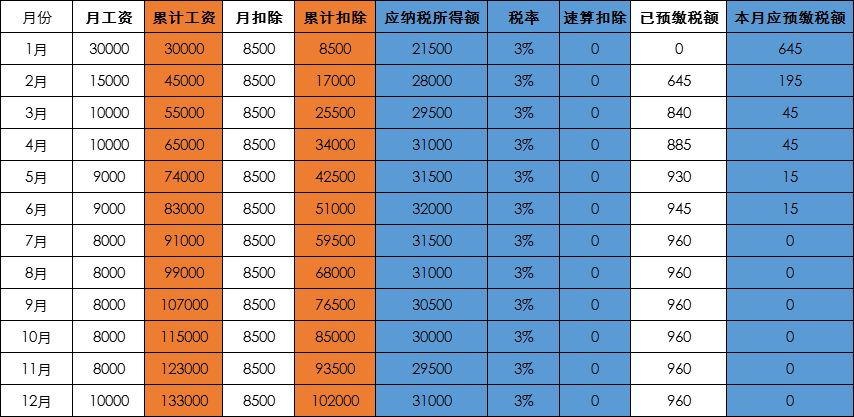

小A,某公司职员,每月的工资收入和预缴税额如下表所示。假设三险一金每月固定1500元,专项扣除2000元。

1月应纳税所得额=1月工资30000-(三险一金1500-专项扣除2000-5000)*1=21500元,

所以1月预缴税额=21500*税率3%-速算扣除0=645元。

2月应纳税所得额=1月和2月工资(30000+15000)-(三险一金1500-专项扣除2000-5000)*2=28000元,

所以2月预缴税额=28000*税率3%-速算扣除0-1月预缴税额645=195元。

按照这样的计算方法我们列出小A每个月的预缴税额。

经过计算,我们发现,小A在12个月中一共预缴税额960元。通算全年应缴税额(31000*3%),小A只需要缴税930元,所以小A可以申请退税960-930=30元。

有受雇公司,同时每月还有其他劳动报酬收入。考虑到劳务报酬的预扣税额较高,全年结算可能产生退税。

举例:

小E,是F保险公司营销员,每月收入10000元。同时每月有额外劳务报酬3600元。

小E在F公司的全年应纳税所得额=(10000*12*(1-20%)*(1-25%)-5000*12)=12000元;

则在F公司的全年预缴税额=12000*3%=360元。

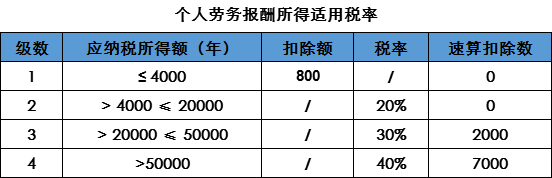

小E额外劳务报酬的每月应纳所得额=3600-800=2800元;

则额外劳务报酬的每月预缴税额=2800*20%=560元,全年预缴税额=560*12=6720元。

注:此处适用劳务报酬所得税率:

全年结算应纳税所得额=10000*12*(1-20%)(1-25%)+3600*12*(1-20%)-5000*12=46560元。

全年应缴税额=46560*10%-2520=2136元。

故小E可以申请退税360+6720-2136=4944元。

备注:若有专项扣除部分还会增加退税金额。

有专项扣除项目未申报,本次申报后可以减除部分税额,产生退税。

例如子女教育、赡养老人专项、住房贷款利息或租房租金等6项专项附加扣除,申请成功后,这些金额可以免税。

没有受雇单位,需要通过年度结算来办理各种税前扣除,从而产生退税(与情形二性质类似)。

比如所得收入均是由稿费等劳务报酬而来,没有受雇公司在每月进行相关费用减免,使每月预缴税额较高,只能等到年末结算的时候申请扣除,从而产生退税。

小蜜蜂6号意外险

- 上一篇:养老有哪些方式呢?

- 下一篇:渤海人寿前行无忧增额终生寿产品收益测算