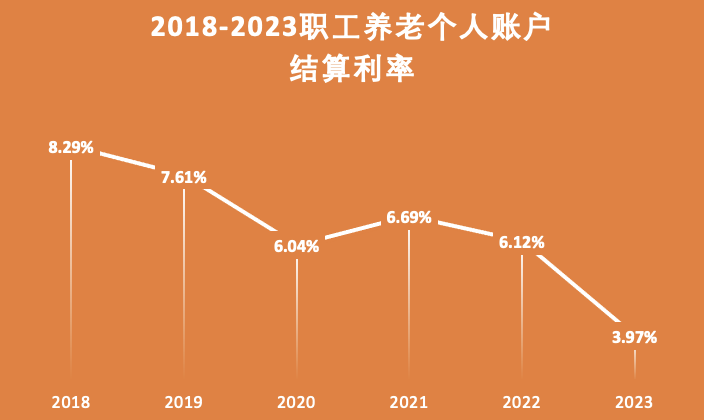

2023年的、职工养老保险的、个人账户的、记账利率3.97%

今天看到一个数据:

2023年的、职工养老保险的、个人账户的、记账利率3.97%。

真是,一言难尽。

1、

过去五年,上面这个结算利率,一直在6%以上。

2023年,直接腰斩了。

这个结算利率降低,有啥影响吗?

咱们打工人的社保,也叫五险,其中最贵的那个叫养老。

养老分两个账户:统筹账户和个人账户。

公司交的钱进统筹账户,咱自个儿交的钱进个人账户。

个人账户里的钱,每年按照上面的结算利率,给你算利息。

等咱退休后,个人账户里的本金和利息加一块,再按月发给咱。

没发完的算咱的遗产,活太久不够发的国家给补上。

现在,这个结算利率降低了,以后咱能领的退休金,就少了。

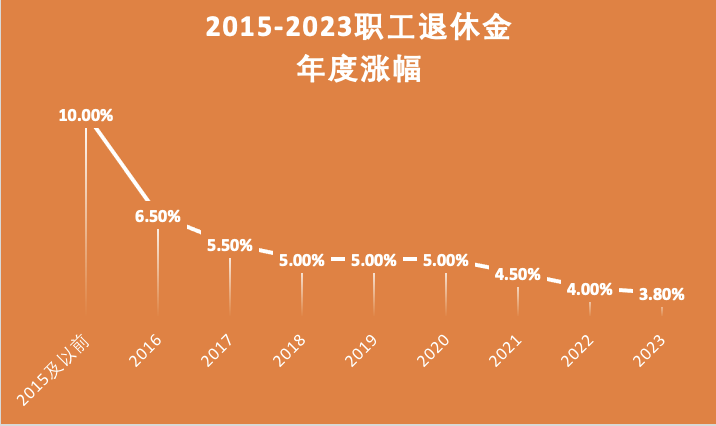

还有一个数据,这两年也一直降:退休金涨幅。

2015年之前,都是每年涨10%,七八年退休金就能翻一倍。

2016年开始,这个涨幅就一再下调,现在就只剩3.8%了。

但也有一个数据要增加了,那就是咱们需要工作的年限。

延迟退休后,我们要多工作好~几年。

以上这些事情,都指向一个结果:

咱们将来能领到的退休金,可能会比预期更少。

2、

前两天有人问我:

自己交社保VS购买商业养老金,哪个更划算?

这个问题,放在两年前,我会毫不犹豫地回答,社保更划算。

当时,同样的付出,退休当年两者领到的钱,差不多。

但商业养老金,从零钱开始,金额就是一成不变的。

而社保退休金,年年涨。

所以,社保更胜一筹。

现在,形势有点变了。

首先,等我们领退休金时,它可能就不怎么涨了。

按照现在这个趋势,等我们退休时,退休金还能不能涨真成问题。

没准60岁领4000块,到70岁只有4200块,80岁勉强4500块…

退休金涨幅降低后,社保的性价比,就没现在这么高了。

其次,领取退休金的时间,不确定了。

延迟退休落地是早晚的事儿。

万一老龄化和少子化进一步加剧,还可以再延迟第两、三次。

现在是50岁退休,未来可能是60岁,甚至70岁。

这样一来,社保退休金的性价比和确定性,都极大降低了。

但我们会丧失劳动力,甚至比父辈更早丧失劳动力,这是肯定的。

毕竟55岁可以在工地搬砖,35岁太老不能再写代码、做运营了。

相比之下,商业养老金的确定性,是不会被改变的。

哪年领钱、领多少钱,都白纸黑字写在合同里的。

3、

个人缴纳社保,还有一个问题。

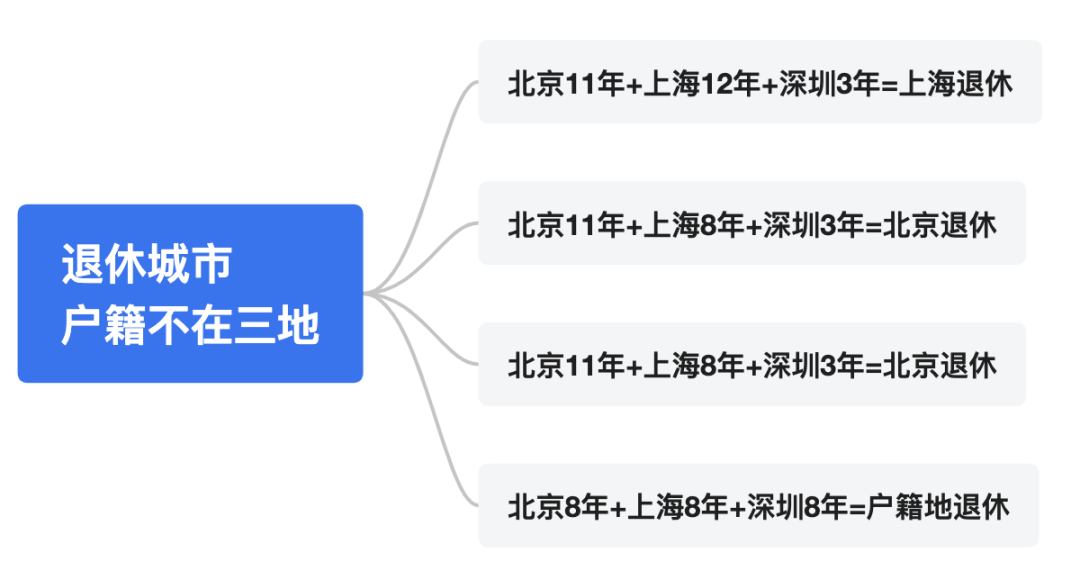

退休金公式决定了,交同样的钱,在大城市交社保退休金更高。

没有户口,你也能在最后一个缴费满10年的城市退休。

于是,就有人开始尝试筹划,想在大城市退休,比如北京。

但在北京缴社保,要么工作单位给你交,要么有户口自己交灵活就业。

两者都没有,就只有野路子“社保代缴”

以前,睁一只眼闭一只眼,这事也就过去了。

但是现在,负责任地讲,社保代缴查出来处罚可重可轻。

一般社保代缴,都只有社保,财务上会给你做工资,但不会真的给你发工资。

也就是说,代缴的社保,是没有工资流水的。

这么明显的漏洞,国家层面相差太简单了。

如果将来没钱发养老金,肯定是先从这些人动手。

所以别琢磨社保代缴了,咱还是老老实实依法合规缴纳社保吧。

4、

依法合规正常缴纳社保,退休后能领多少钱?

引用人民大学博士生导师、董克用教授的话:

在职1万,退休后只能拿4000。

现实是,能拿到4000块的人,寥寥无几。

只有全额缴纳社保,才能拿到这个数的退休金。

实际上,很多公司为了节约人力成本,只按最低标准给员工缴纳社保。

所以,我觉得董老的话应该改一改,变成:

社保缴费基数1万,退休后才能拿到4000块。

一直按最低标准缴纳社保,退休金能有2500块,就不错了。

社保涨幅降低,经济增速降低,人口老龄化,低生育率,延迟退休,利率降低……

感觉到处都是坏消息,好时候一去不复返了。

但我觉得恰恰相反,我们的GDP增速,只是相比以前降低了。

但4-5%的增速并不低。

甚至我们都不配称为低增速,只是刚开始从高速增长,过渡到中速增长。

只不过,我们适应了8%、10%的GDP增速,就误以为现在很差。

其实,现在才是常态。

我们需要摒弃过去一些的自我认知。

开始接受这个新的时代。

攒钱、储蓄、锁定利率,保住工作、稳住现金流。

正在开始变得必不可少。

小蜜蜂6号意外险