全面版宝宝保险方案,孩子意外和生病后可以一分钱不花

转眼已经2024年了,这几个月家长们可能很煎熬。各地的医院儿科人满为患,总是听到学校停课,医院排不上号的消息。二师姐熬夜做了这份适合宝宝的保险方案(年交4039元):

重疾险:小淘气2号(自带被保人豁免),保终身30年交,2020元/年

医疗险:臻爱无忧(6年保证续保)1年,1953元/年

意外险:小神童5号(基础版),1年,66元/年

照着给孩子投保,不管是因意外还是疾病看门诊和住院,都可以一分钱不花。

01

因意外看门诊或住院,可以不花钱。

适合0-17岁的孩子投保,有三个版本可以选择。小神童5号由于孩子身故有限额,0-10岁投保基础版就够用。比如给5岁的宝宝投保基础版,选保障一年只要66块钱。

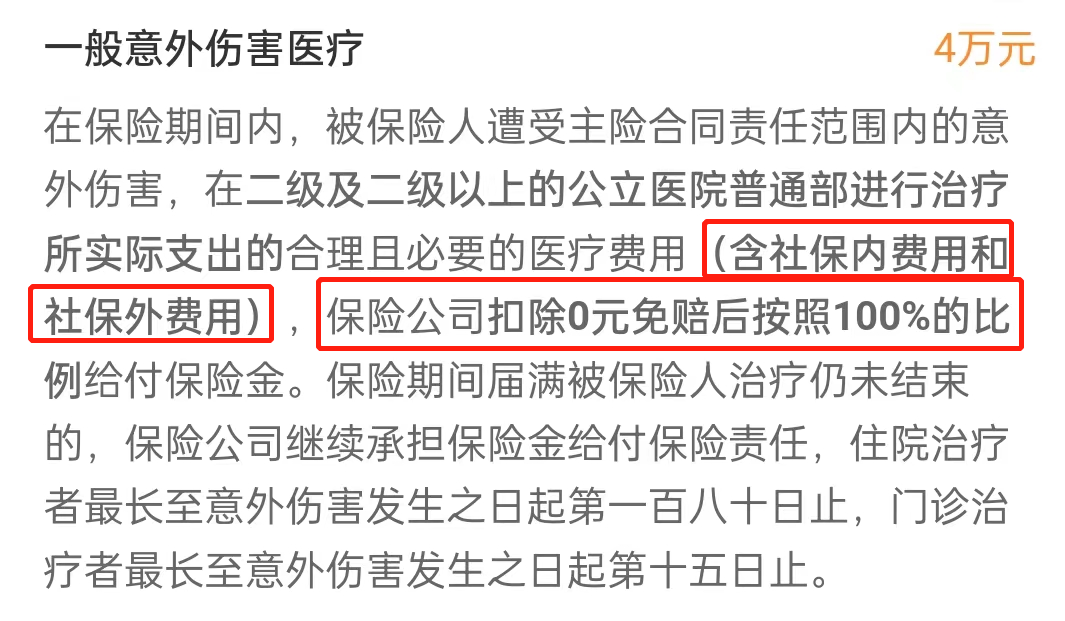

首先它的意外伤害医疗,最多赔6万。由于不限社保范围,0免赔额,100%报销。

孩子因意外需要看门诊或者是住院,先用社保报销后,剩下的花费小神童5号可以100%报销。

其中一般意外伤害最多报销4万,还有两处可以报销5000-1.5万。

一是因含吞食异物、外耳道异物、鼻腔异物、呛奶窒息、烧烫伤导致的意外医疗,基础版最多报销1.5万。

二是美容缝合、牙齿修复医疗,最高赔付5000元。

其他的意外险,这两处保障大多需要另外掏钱。小神童5号的这两处,都包含在必选责任中,66元就能保一年。如果需要住院,还可以额外领住院津贴。

以基础版为例,普通住院,每天赔付50元。如果住进了不幸住进PICU或ICU(儿童重症监护室),每天赔付100元。

除了这些,还有四处保障:

1、意外身故或伤残:最多赔20万

2、意外骨折/关节脱位:2000元

3、120救护车费用:3000元,0免赔额,100%报销

4、监护人责任:5万。比如监护人责任,也叫熊孩子险。

如果孩子调皮,在玩耍的时候把别人弄伤了,最高赔10万

02

意外和疾病看门急诊+住院,都可以不花钱。

一般的百万医疗险,免赔额是固定,大多是1万免赔额。

臻爱无忧可以选择住院0免赔额,这样因意外和疾病住院,都能0免赔额,100%报销。

这样住院后的花费,先用社保报销后,剩下的花费臻爱无忧都能报销,最多能报销200万。

臻爱无忧还可以选择门急诊0免赔额,普通版最多报销1万,特需版最多报销2万。

如果孩子经常感冒发烧需要看门急诊,家长们会配置一份小额医疗险。

如果给孩子投保臻爱无忧,选择门急诊0免赔额,住院0免赔额,就需要小额医疗险了。

保费也不贵,比如投保普通版计划二:

+住院0免赔额+门急诊住院0免赔额+恶性肿瘤-重度特药。

5岁宝宝,每年只要1953元。

去一次医院花费真不少,带孩子去两三次医院保费就回来了。目前的小额医疗险,基本上买一年保一年。

如果孩子今年出险理赔了,明年不一定能买得上

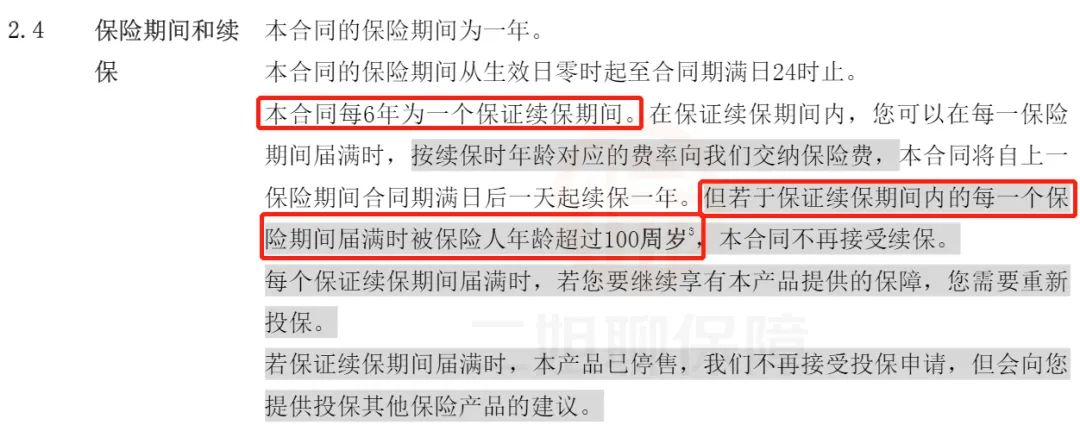

臻爱无忧的续保条件就好很多,保证续保6年。

如果产品一直没停售,符合条件一直续保下去,最高可以续保到100岁。

03

因非重/中/轻症原因导致入住ICU病房,每天能拿到1000元。确诊117种重疾+30种中症+43种轻症+20种少儿特疾+20种少儿罕见疾病,符合理赔条件,最多赔250万

重疾险是确诊疾病符合理赔条件,直接赔一笔钱。

给孩子投保50万保额的,如果确诊117种重疾,符合理赔条件,一次性赔50万。

小淘气2号

如果确诊的重疾,同时在20种少儿特疾中,符合理赔条件的情况下一次性赔110万。如果在20种少儿罕见疾病中,能一次性赔250万。

每年最多给付90天,累计最多给付30%保额。

假如投保50万保额,孩子感染进了PICU,不属于重/中/轻症。

一般的重疾险,不赔。每年最多能领9万ICU住院津贴,累计可以赔15万。小淘气2号

小淘气2号还新增了人工核保功能,同时放宽了17项病症的核保要求。

这些疾病符合要求,都有机会标体承保。

04

今天的这个方案,包含了孩子必选的终身重疾险,百万医疗险和意外险。其中臻爱无忧百万医疗险,选择的住院+门急诊0免赔额。

相当于包含了小额医疗险的保障,不需要再单独投保了。保障很全面,5岁孩子投保,四千块钱出头,性价比还是很高的。

如果是给刚刚出生的宝宝投保,需要考虑早产、难产等情况,可以先咨询清楚了再投保。

达尔文12号重疾险