年收入10万以上不同收入人群怎么买金满意足5号?

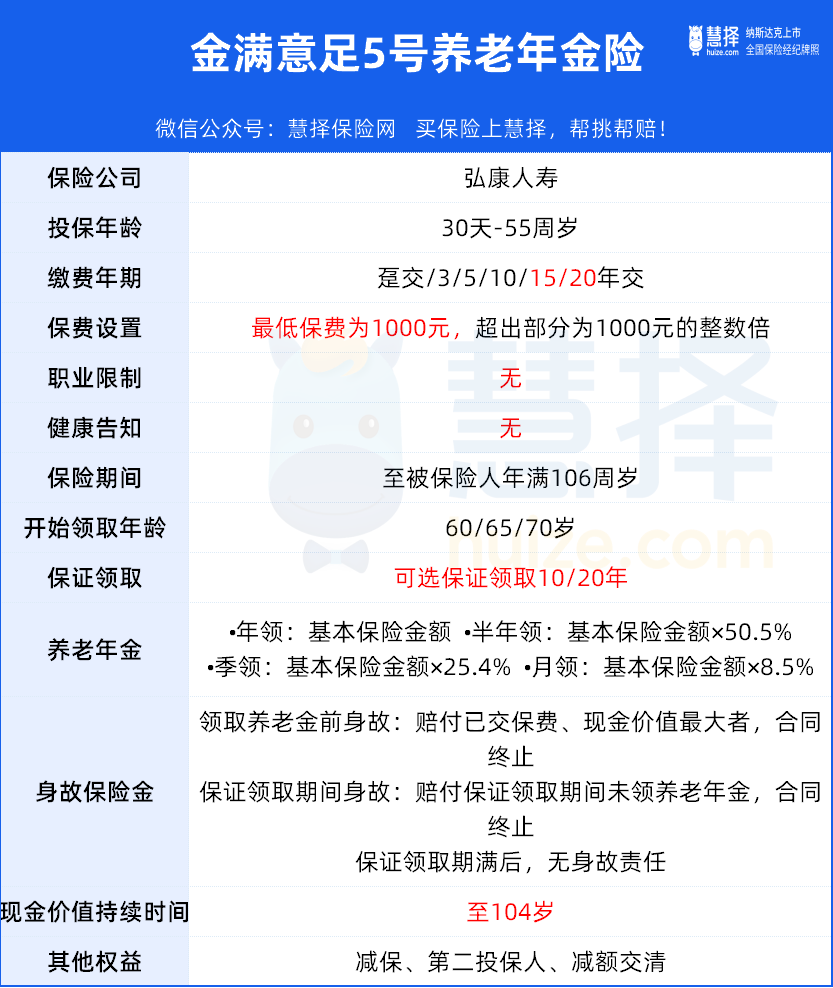

金满意足5号,因高保单利益、高领取,减保宽松并且现金价值可持续到104岁,亮点颇多,因此自推出以来咨询的朋友很多。

金满意足5号截止到2023年12月31日24:00,将停止31岁(含)以上被保险人投保。

今天小马老师也按不同收入,给不同人群做了金满意足5号的投保方案。

年收入10-20万

25岁的Z先生,工作4年,年收入20万,存款15万左右。

Z先生从农村出来大城市打拼,他知道哪些钱是他的能力可以挣到的,哪些钱是碰不着的。

因此他的存钱思路偏保守,喜欢放在稳当、安全的地方。

Z先生攒钱的目的是,希望以后有孩子或者父母有需要、自己老了都能有个“小金库”兜底。

仔细了解金满意足5号后,Z决定:

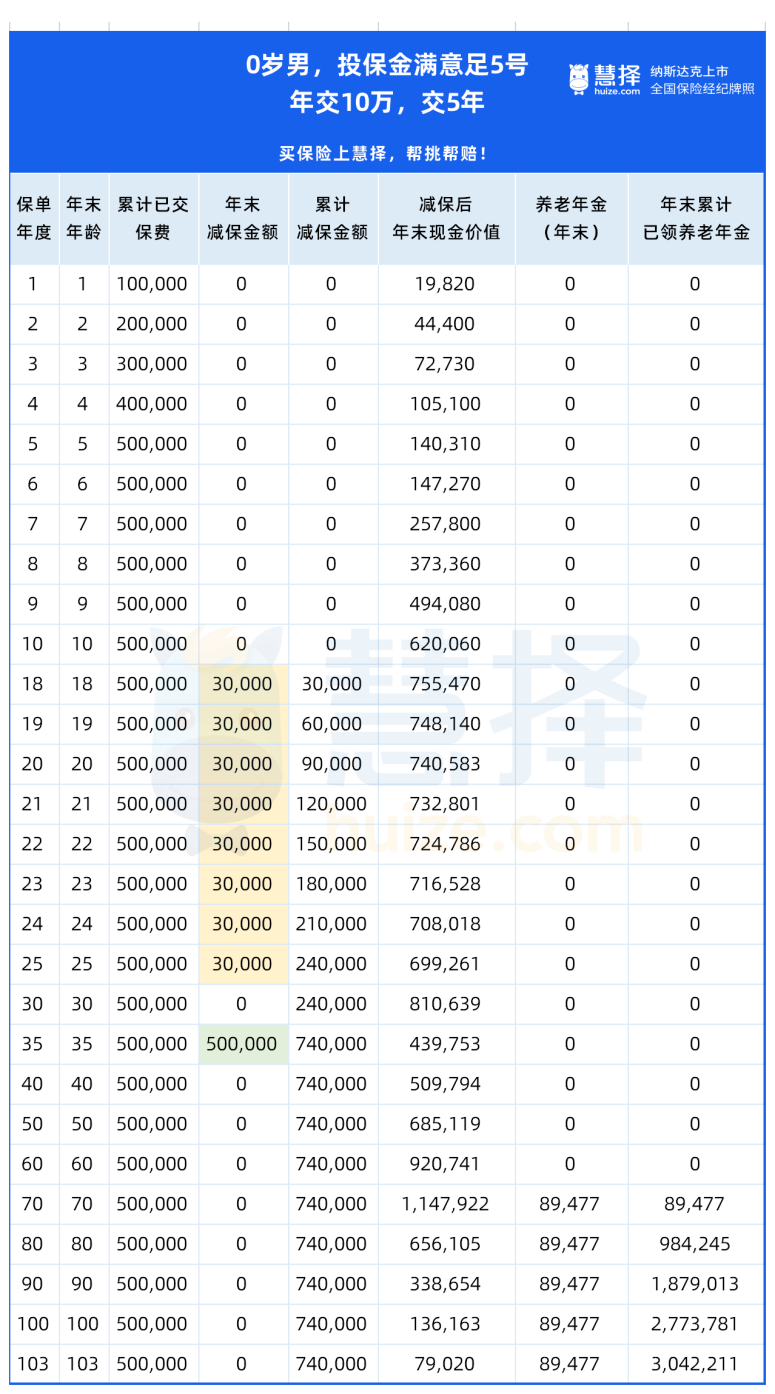

每年交2万,交10年,保证领取10年,60岁领取。

可以看到,刚交完保费的第10年,现金价值>所交保费。

Z先生60岁开始,每年领2.3268万。

✔️80岁,共领48.8628万,现金价值17.6万,现价+累计年金IRR高达 3.235%

✔️Z先生越长寿,能领取的金额越多;

✔️假设生存至100岁,共领95.3988万,现金价值3.54万,现价+累计年金IRR高达3.529%

所以相当于,Z先生用20万换取95万多的养老金,这个保单利益在市面上看也是杠杠地。

这钱,无论后期是拿来补贴孩子、父母或者补贴自己的退休金,都妥妥的。

而且,金满意足5号可以申请减保,只要保单生效满14个月,减保后的现金价值扣除未还款项>1000元就行。

Z先生觉得很安全,也不怕应急的时候没有钱。

年收入20-50万

年收入20-50万的朋友,多数都已婚有孩子或者是单身高收入人群。

这群人的攒钱思路是:

如果有家庭,有孩子,会为孩子留一笔钱,用来创业、买房、买车、结婚等。

如果夫妻2人打算丁克,会攒钱补贴养老金。

年收入20-50万有家庭的朋友

比如M夫妇计划给0岁孩子投保金满意足5号,年交5万,交10年,70岁起领取。

可以看到:

✔️孩子19-25岁时,每年申请减保领3万,8年共24万,作为大学、研究生的教育金;

✔️孩子35岁时,可以申请减保50万,作为婚嫁或创业金;

这时,孩子总共减保74万,已经是所交保费50万的1.48倍!

并且,此时现金价值里还有约44万,可以继续增值,以备日后不时之需。

如果不领取,到孩子70岁,每年还能领取约8.95万,活越久领取越多。

✔️ 假设孩子活到103岁,累计领取养老年金约304万。

此时,累计领取养老年金+累计减保+现金价值共385.9万,是已交保费的7.7倍。

年收入20-50万的单身朋友

35岁的H女士,年收入高,但也架不住父母的亲戚向她借钱。

这个5万,那个10万,一年到头亲戚们总能找到理由从她这里把钱借走。

当找他们还钱的时候,他们总是推三阻四。

今年H女士打算不再借钱出去,她说想把用不上的钱都放在保单里,一方面当存钱,另一方面,也可以增值。

于是,H女士投保了金满意足5号,每年投30万,连续投10年,60岁起领,保证领取10年。

可以看到,H女士在保单第10年现金价值347.472万>总保费300万。

✔️ 60岁开始,每年领取27.549万,往后的日子H女士可以过的非常自在。

✔️70岁,累计领取303.04万,现金价值39万,现价+累计领取年金IRR达3.006%

✔️ 生存至80岁,累计领取578.5万,现金价值还有255.6万,现价+累计领取年金IRR达3.153%

✔️ 活的越久领取越多,90岁/100岁现价+累计领取年金IRR分别是3.382%、3.599%。

这样一来,就算是老来丁克,H女士的养老生活也是安排妥妥的了。

☞家庭年收入在50万左右的朋友,可以参考M氏夫妇的这套方案。

☞个人年收入在50万左右的朋友,则可以参考H女士的方案。

年收入50万以上

S先生是某地区最大的零件生产商,年收入轻松过千万,日子过得红红火火。

而他18岁的儿子也想靠自己的能力创出一番事业。

于是在前年,他儿子拿着S先生给了1000万初始资金到深圳投资,可惜投资的项目只运行了3个月便不了了之。

S先生觉得与其拿钱给儿子挥霍,不如给他存一笔钱。

一来可以守财,二来就算未来公司经营不好,或是儿子做不成什么大事业,也有个依靠。

他给儿子趸交了1000万的金满意足5号。

可以看到,保单第9年,现金价值>已交保费,多89.1万;

等到S先生65岁时,现金价值1306.6万,到时,S先生可以选择取出来退休用或者继续留给孩子。

假设S先生85岁时身故,孩子作为被保人,保单现金价值能够继续增值;

假设S先生一直不减保,到儿子45岁,现金价值超2000万,是已交保费的2倍多。

✔️儿子65岁开始,每年能领取208.5万的养老金。

✔️儿子80岁,累计领取333.6万+1625.4万现金价值,是已交保费的1.95倍。

✔️儿子90岁,累计领取5421万+789现金价值万,是已交保费的6.21倍。

相当于一张保单,保障了2代人的生活,真正解决了S先生的后顾之忧。

写在最后

在目前的市场大环境下,,真的是一个不错的选择。金满意足5号

最后再提醒一下,12月31日后31岁(含)以上人群不能再作为被保险人。

星相守2号百万医疗险