50岁买养老金太划算了!

很多朋友到了一定年纪后,比如50岁以上,就会纠结于,买养老金是否划算。

说起来,有关这个话题,我聊过很多次了。

我觉得到50岁后,就不应该拘泥于养老金是否划算这个事。

毕竟到了这个年龄我们可选择为养老储蓄的方式,已经相对有限。

而且,在各种方式中,养老金不仅是最合适的,也是最值得的方式,没有之一。

这篇文章呢,我就再和大家好好唠唠这个事。

专门为养老储备的钱,我觉得要满足三个条件。第一、绝对安全;第二、绝对稳定;第三、收益不能差。

绝对安全,这点自不必说。

养老金是棺材本,不接受任何亏损。

绝对稳定,也很容易理解。

这个月有养老钱过得还挺滋润,下个月空空如也,日子就没法过了。

最后一点,收益不能差,至关重要。

若收益不咋地,没比定存高多少,该咋实现老年时遇到的高额花销。

三点必须同样满足,缺一不可。

比方说收益高、风险也高的股票、基金就非常不合适养老。

养老的钱最重要的即是稳定。若把钱放在股市,那就得承受较大的心理压力。

遇到牛市,那皆大欢喜,若遭遇到近两年这种动不动就三千点保卫战的情况该咋办?

年轻人亏了大不了就重头再来,但老年人可受不住啊,毕竟是辛苦攒大半辈子的养老钱。

另外,还有很多人会考虑以房养老。

在之前房子行情好的时候,确实是可行的。

如果是优质、不愁租的房产。那么一边可以租出去,一边房子也会增值。

但属于房产的时代已经过去了。

无论是大小城市,大家对房子的认知就很统一,都知道,除非特别刚需,不然就尽量别买。

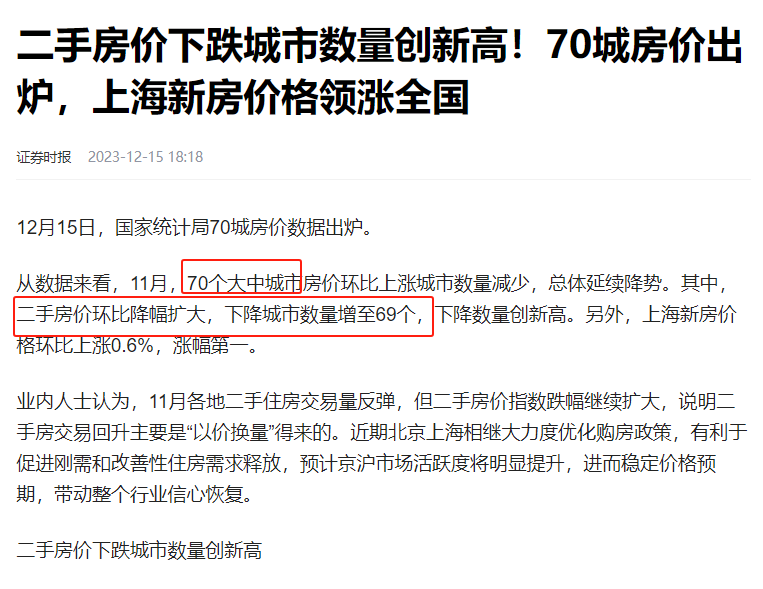

据统计局数据。最新11月份二手房统计,70个中大城市,有69个城市二手房都出现跌幅。

这跌幅,确实很惨淡。

关于用房子养老,我感触还挺多的,就多说几句。

我有个亲戚,眼瞅着就要到退休年龄,去年就投资了个房子,想着用作养老。

她买的是二手房,总价值80万左右,几乎不用装修,省了很多成本。

而且地段也不错,离医院、学校、商圈都近,交通很便利。

但即便是这样的房子,也很难租出去。

她的房子,离初高中都近。前些年呢,这样的房子根本不愁租。但这两年,学生的数量减少,陪读需求也因此而降低。

她原本打算的是一个月租1千5,租一年的话,想着怎么也能拿回1.5万。

但实际出租后发现,这房子确实不好租出去。空了大半年,好不容易找个租客,又不愿长租。

而且呢,和租客打交道,确实挺麻烦的。

平时什么东西损坏了,她就得想办法,叫人去修。她买这个房子,离自己住处还挺远,叫个师傅也很麻烦。

现在她腿脚还便利,有个要紧事,还能去房子那边看看。但以后年纪大了,可就不好办了。

除租房时遇到的困扰外,更难受的还是房价下跌。

毕竟她算是把房子用于投资。去年买的时候,她觉得是买在低点。但结果没想到,一年后房价又持续往下跌。

虽说,她房子户型、地段都还不错。但架不住,大势所趋,大家都在跌。

我这个亲戚就很后悔。投资房产,不仅无法满足按时领钱的要求,而且还不能保值。

她只能感慨,在这个阶段,买房投资都不够明智。更何况,把养老这么重要的任务交给它呢。

还有朋友考虑,自己存钱来养老。

存款、国债这些方式,确实是安全。

只是呢,它们存在的问题是,不能锁定利率。

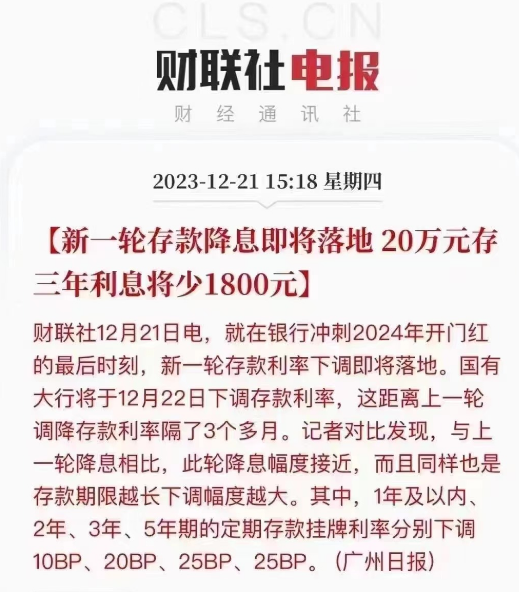

这不,近期存款利率又下调了。

这两年利率下降的速度,都给我整麻了。

几年前,4%的定存,很多人都看不上。结果现在,这眼瞅着2%都守不住了。

而且存款确实不具备强制性、按时领取的特点。

存几年后再取出,就会导致,手头有一笔大钱。

年轻时,手头的钱多,我们可以用于投资,想办法让它变成更多;

可年纪大了,就不是啥好事。

很难保证这笔钱可以专门用于养老;而且现在针对老年人的骗局层出不穷。

反复对比下来,我们会发现,买养老金就是最适合的方式——

足够安全、稳定;

强制储蓄,保证专款专用;

可以定时、定量领取,保证终身的现金流。

最重要的是收益还非常高!

之前,我亲戚没有买房,而是用这笔钱,买了市面比较拔尖的养老金。

50岁,趸交80万,选择55岁领取。

具体细节如下——

从55岁开始,她每年可领4.8万,一个月就是4千多。

这就类似于,一套永远不愁租,能稳定拿钱的房子。而且,租售比还可以接近6%。这是租房完全达不到的。

领养老金就非常省心。

定时拿钱即可,不用担心遇到糟心的租客,或是房子损坏维修等一系列烦心事。

除领取外,这款养老金,一直到90岁,都自带现金价值。

现金价值就是我们能减保/退保拿到的钱,能提供相应的灵活性。若到老后,遇到资金周转问题,可以考虑用保单贷款来解决燃眉之急。

综合下来选择养老金,收益还是非常高的。

即便是50岁交,55岁就领。

算下来,领到80岁,就能领144万,加上现金价值,复利接近3.5%;

若更长寿活到90岁,总共能领190多万,IRR甚至能达到4%。

现在这个阶段,复利有这么高,确实是非常奢侈的。

最后我觉得50岁买养老金,还有一个非常大的优势,就是交完不用等太久就能领钱。

在30岁为养老存钱,要至少等25年后,才能领。

储蓄本身就是反人性的,更何况把时间跨度拉了这么久。

而年纪大了,比如到50岁时,再交养老金,即便选60岁领,也只需等不到10年。

由此,50岁买养老金不仅不晚,还非常划算。希望到这个年龄的朋友,不要纠结于这个问题,早日储备一笔终身现金流。

可能我是独生子,所以我对我爸妈养老这事就非常重视。虽说我现在用钱的地方很多,但还是为他们俩买了养老金。

理由就是我文章提到的,无论是存款、理财还是买房种种方式,都达不到养老金的效果。

到老后,能按时、稳定地领取一笔钱,才是幸福生活的基础。

还有从人性方面考虑,养老金也更合适。

多年来,我爸妈一直是强势方,两人现在还能赚钱,一般都不接受我直接给他们钱。

但换成养老金,让保险公司给他们钱,那感觉就完全不同。他们心里也不会有障碍,顺理成章就收下。

所以对于年龄比较大的朋友,我真心建议,买上养老金。

无论从匹配度,还是收益层面,养老金都是合适的,没有之一。

达尔文12号重疾险