有意外险为什么还要买定寿?定期寿险该如何挑选好产品?

定期寿险,常被大家称为“留爱不留债”的保险。

它非常适合家里顶梁柱买,价格不算贵,几百块钱就能买到几十甚至上百万保额,但保障却很实用:

人走了或全残(严重残疾,如双目失明),能赔一大笔钱,用以维持家庭经济正常,比如还房贷车贷,赡养老人、供孩子上学等。

需要注意两点:

① 有些产品可能只含身故不含全残;

② 如果因免责条款导致身故或全残,保险公司不会赔偿。

之所以写这篇文章,是因为东西虽好,但了解的人却很少;借此机会,今天就和大家好好聊聊定寿险~

本文重点:

有意外险为什么还要买定寿?

定期寿险该如何挑选?

热门定期寿险产品推荐

有意外险,为什么还要买定寿?

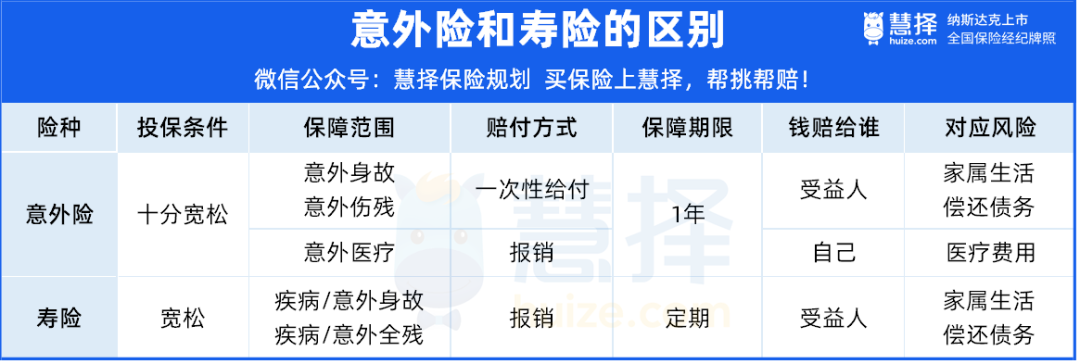

意外险和寿险,保障的范围和责任都不一样。

意外险只有同时满足外来、突然、非本意、非疾病这四个标准的伤残身故,保险公司才会赔。

比如触电/溺水/烧伤/坠楼/猫抓狗咬/交通事故等都是属于意外,过敏、中暑、高原反应就不算意外了。

寿险保障的是身故和全残,不管是什么原因造成的身故全残,只要达到约定的理赔条件,都会获得赔付(免责除外)。

意外险和寿险各有特点,两者可以互补但不能相互替代。如果同时买了,因意外导致的身故或者全残,还可以叠加赔偿。

作为一个家庭的重要经济支柱,保护好自己就是保障了全家。在预算充足的情况,意外险和寿险都有必要购买一份。

定期寿险该如何挑选?

保障期限多久比较好?

简单来说,只要覆盖重大家庭责任阶段就可以了。据此选择,建议保至60岁或65 岁。选择65 岁是因为未来我国可能会延迟到退休,保到65 岁会更加全面。

保额如何选?

一般而言,保额能覆盖房贷、车贷、子女教育、父母赡养等项目,并保证家庭成员未来十年的生活有保障即可。

比如三四线城市,保额可能100 万就差不多了;如果是在一线城市,又负有较高房贷的情况下,就需要酌情买更高的保额。

同时要注意条款规定,很多产品为了防范道德风险,对投保的保额有严格限制,比如不能超过年收入的10 倍,或者累计寿险保额不超过400 万等。

注意免责等条款

上述两点如果说是我们灵活选择的,那第三点就是需要我们必须“遵守”的,否则就会有拒赔的可能!

责任免除:就是产品中明确指出的不能赔付的情况;所以,限制越少对我们消费者来说越有利!

健康告知:定期寿险的健康告知虽比其他保障类产品宽松,但不同产品依旧会有不同的限制;所以,在健康告知方面一定要如实相告!

等待期:等待期即在投保以后有等待出险的这段时间,等待期内出险保险公司是不赔的;所以,等待期越短越好!

职业限制:定期寿险对于职业的限制是比较严格的,所以在投保前一定要确定自身职业类别是否在承保范围内;所以,承保职业范围越广越好,其中6类范围最广!

指定受益人

定期寿险毕竟是以人的生命作为标的,通过指定受益人可以避免一些纠纷。

万一真的不幸出险,也能把钱给到真正想给的人。

热门定期寿险产品推荐

保险产品千千万,哪款产品更适合自身,还需贴合自己实际情况进行综合考量。

小马老师对比了市场上众多产品,筛选出了2款性价比超高的定期寿险,一起来看看~

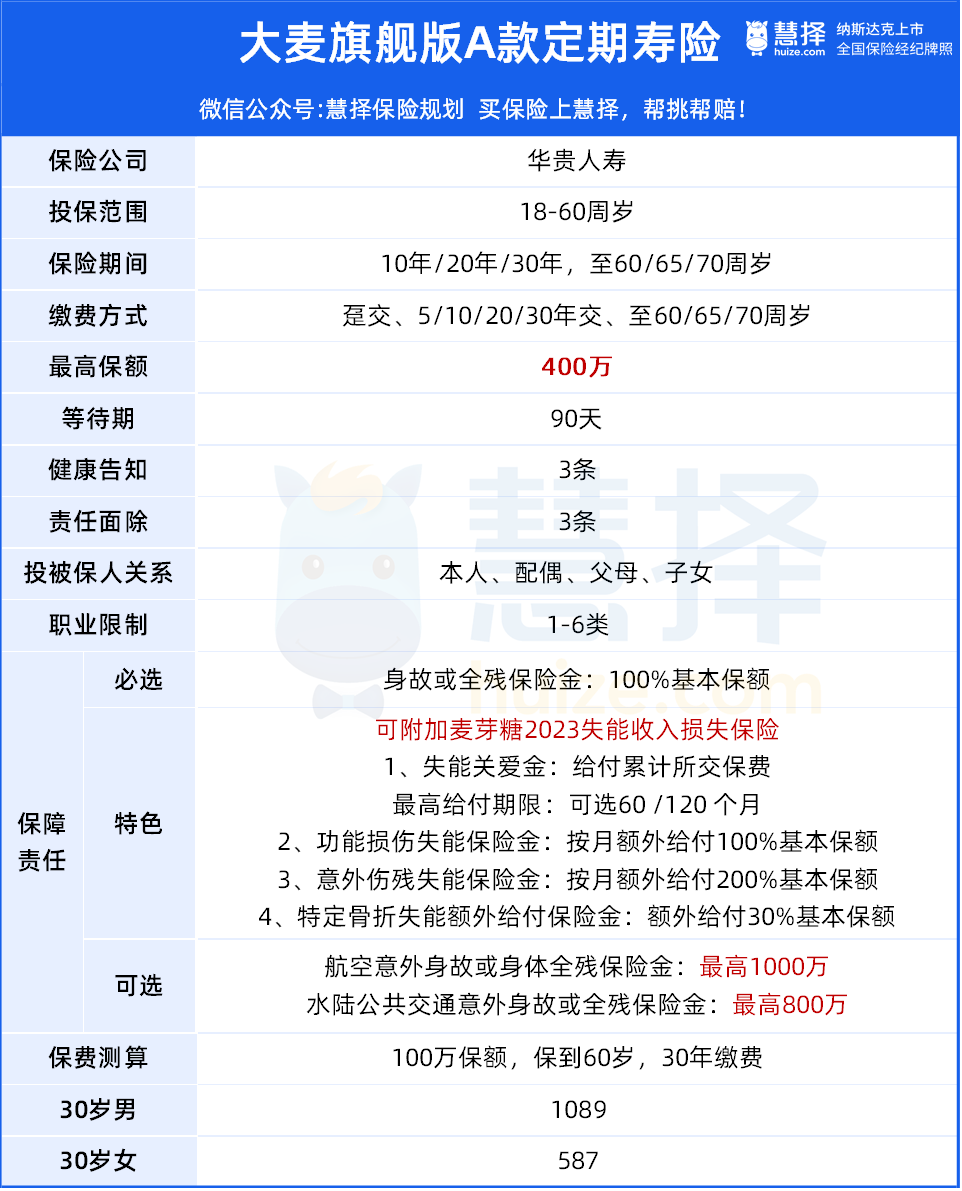

性价比王者——大麦旗舰版A款

大麦旗舰版A款,由华贵人寿承保的一款定期寿险,保障非常全面:

含身故或全残责任,即在保障期间,被保人身或全残赔付约定保额;

可选超高额的交通意外保障;

•航空意外身故或身体全残保险金:最高1000万

•水陆公共交通意外身故或全残保险金:最高800万

还可以附加麦芽糖失能收入损失保险,符合附加险赔付条件的,可赔付相应的保额。

小马老师总结了大麦旗舰版A款的三大亮点:

① 健康告知宽松

市面上的定寿产品一般有5条或以上的健康告知。大麦旗舰版A版的健康告知仅3条,并且:

不询问肺结节;

“肝炎”调整为“乙型肝炎”,“身体畸形或残疾”调整为“身体畸形(除外兔唇、腭裂、多指)、残疾(除外单一肢体缺失-上肢在腕关节以下、下肢在踝关节以下)”。

换句话说就是:

✔肺结节可以投保

✔除乙型肝炎外的肝炎,可以投保(乙肝,回答问卷后也有机会投保)

✔兔唇、腭裂、多指,单一肢体缺失-上肢在腕关节以下、下肢在踝关节以下,可以投保

除此之外,大麦旗舰版A款针对部分疾病的智能核保也很宽松~

比如高血压、糖尿病、甲状腺癌、乙肝、乳腺原位癌、肺结节、宫颈原位癌等可以通过在线回答疾病问卷的方式进行智能核保,一秒出核保结论,并有很大概率能投保进来!

② 免体检保额最高400万

华贵大麦旗舰版将各个地区的最高免体检保额都做了相应提升,最高可达400万,可投保额度已经是行业天花板级别了。

③可附加失能保障

大麦旗舰版创新地将定期寿险与失能保障相结合,将三个“人生极端风险”:身故、全残、失能,全都承担在内,更加大范围的提供保障。

总的来说,大麦旗舰版A款不仅投保门槛很宽松,在保障上也非常优秀。

扩大了保额选择,还可附加失能保障提高保障范围,最后在保费是也是非常亲民,值得点赞!

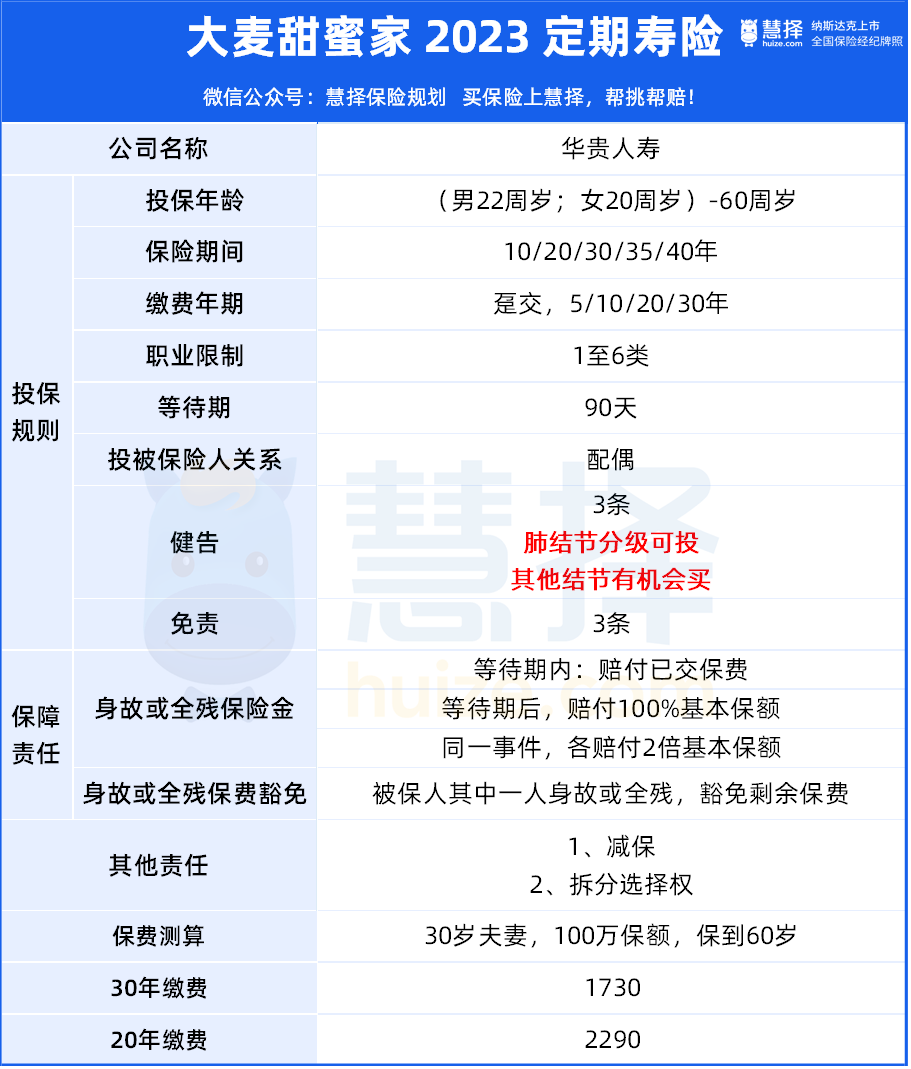

夫妻专属——大麦甜蜜家2023

这是一款专门为夫妻设计的定期寿险,支持1-6类职业投保,

健康告知同样只有3条,其中,肺结节分级满足要求可投保,像乳腺结节、淋巴结节等其他结节也有机会投保。

有2点突出优势:

① 针对夫妻提供额外赔付

除了提供基础的身故/全残保障外,还针对夫妻提供额外赔付;

如果买了一份100万的保单,夫妻两人在同一场事故中都不幸身故或者全残,保司会分别赔付200%基本保额,即4倍保额,共可赔付400万。

② 一方出险,另一方可享豁免

投保后若夫妻两人任其一人出险,另外一人保费豁免,例如丈夫身故或全残,妻子就可以豁免后续未交保费,但保障仍然有效!

总的来说,甜蜜家2023的价格亲民,宽松的健康告知也给大部分朋友亮了绿灯,还有夫妻专享的贴心设计,综合性价比非常优秀,是夫妻档投保的首选。

写在最后:

现在的定寿市场也很卷,以上两款产品是小马老师综合保障、保费、条款、健康告知多个方面表现,精挑细选出来的,大家可以对号入座,按需选购。

星相守2号百万医疗险