保险资讯

成人保险方案怎么选?投保思路分享

更新时间:2023-12-22 15:30

最近,我家打印机开始抽风,怎么也连不上Wi-Fi。

各种解决方案都不好使,最后靠一个数据线,物理链接,完美解决。

有时候,越是古老落后的方式,反而越值得信赖。

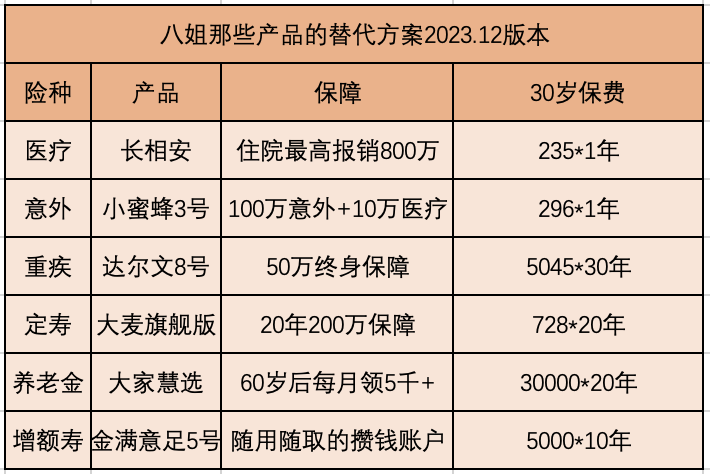

每到年底,我都要做一下保单管理。

除了在线管理,我还会做个表格打印出来,方便家里人查看。

今天想借着我自己的保单,说说成年人到底怎么买保险。

1、我买了哪些保险?

目前最好的产品,是长相安

如果你想给自己或家人配置保险,我建议你单独和我聊聊,很多事情没法泛泛而谈,就像我不得不选择医享无忧这个次优选

星相守2号百万医疗险