达尔文8号保障责任如何?不同预算怎么投保?

作为成人重疾险界的扛把子,达尔文系列主打保障扎实和高性价比。近期,达尔文8号强势登场,表现更是惊艳四座!

它由瑞华健康承保,累计提供185种疾病保障,保费超便宜,22岁年轻人买30万保额,年保费2289元起!

价格优、保障全,赔付门槛低,附加上住院津贴保险金,60周岁后无论大小住院,都有机会获赔。

重点是风控规则很宽松,此前无缘重疾险的小伙伴,有机会上车!

文章100%干货,不想错过好产品,一起来看看吧~

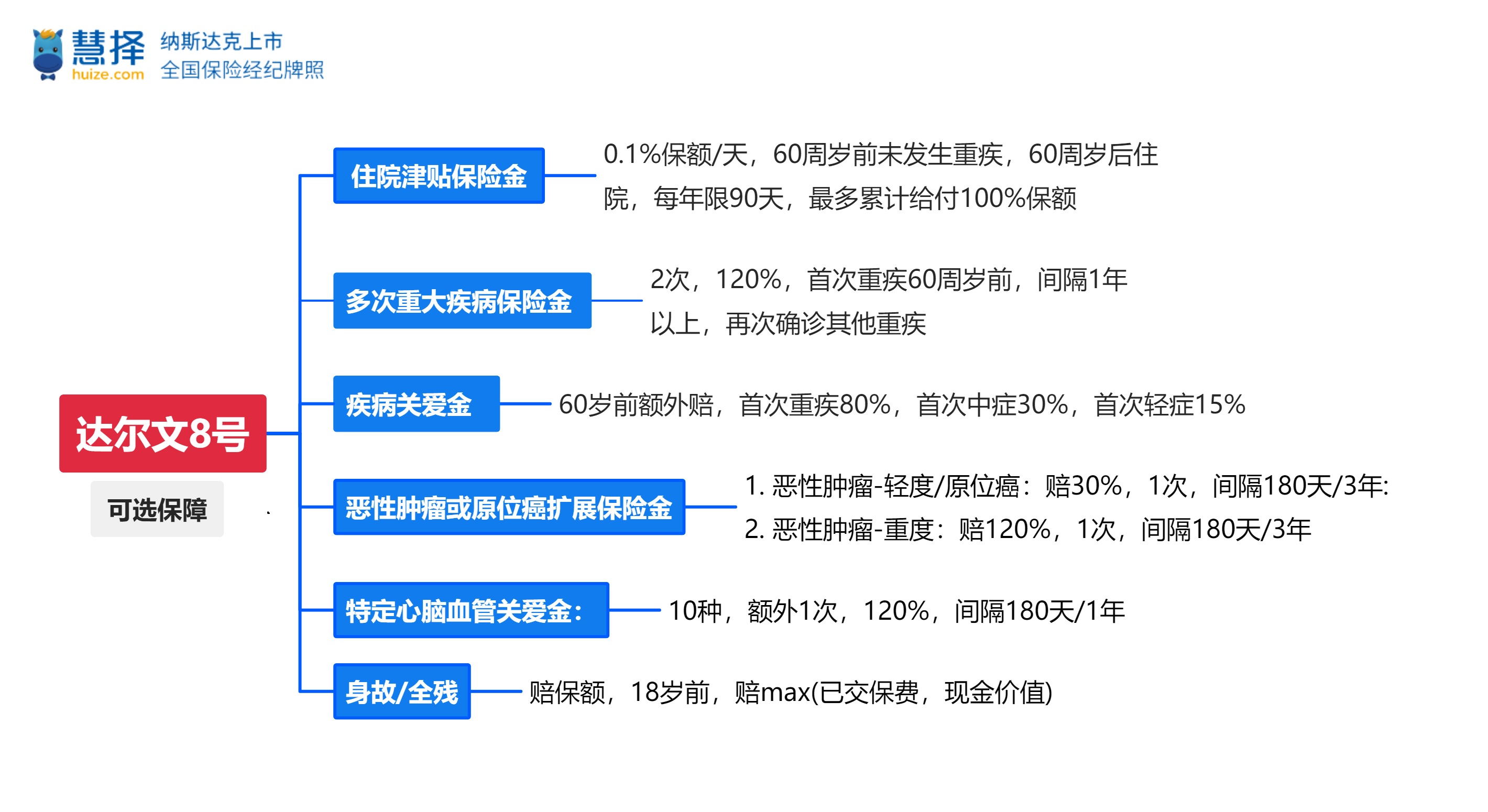

01、达尔文8号,基础保障如何?

老规矩,直接上表格↓

达尔文8号,支持1-4类职业、年龄不超过55岁的朋友投保。基础保障如下:

重疾:110种,1次,Max(已交保费,现价,100%保额)

中症:35种,3次,60%保额

轻症:40种,4次,30%保额

被保人豁免:缴费期内确诊重/中/轻症,免除后续保费,保单依然有效

延续了达尔文7号的“优良传统”,2个大亮点没丢:

1. 等待期内得了轻症/中症,仅免责该疾病,合同继续有效。

2. 重疾理赔后,非同组轻中症保障持续有效。

这两项设计,都是好设计。一个提高了轻中症的赔付概率。

另一个则是延长了轻中症这两项保障的“寿命”。以前可是重疾理赔后,如果没有二癌保障,整个单次赔重疾险的合同就直接中止了。

不过,买了旧产品的朋友也别灰心。

虽然产品的细节一直在进步,但最核心的保障大差不差。保险不像快消品,没法一直去“追热”,只能选择当时最适合自己的。

特别是之前就买了当时“王牌”产品的朋友,真的不用后悔~

02、达尔文8号,可选保障如何?

可选保障,要勾选才会有的保障,保费会比基础保障上浮一些。

我给大家细细盘一番,达尔文8号的可选保障如何?

1、住院津贴保险金

这项是这个版本新加的。

虽然重疾险在患重病的时候,确实能帮上忙,但也有不少人觉得:如果没有理赔,保费就白交了。

住院津贴这项可选保障,相当于给这块打了个补丁。

60周岁前如果没有发生重疾,那么60周岁后,无论是因大小病还是意外导致住院,每天给付0.1%基本保额(年度给付天数限制为90天)。

费用不贵。

30岁男女买50万保额30年交,附加了住院津贴,每年也就多交个百来块。

2、多次重大疾病保险金

这项也是达8增加的一项保障,而且一出场就挺亮眼。

附加之后,重疾最多能赔3次,后2次都能赔120%基本保额。

不过赔付有限制,首次重疾在60周岁前,之后只要间隔了1年以上,再次确诊其他重疾(无60岁年龄限制),就可以继续获赔。

3、疾病关爱金

在有的产品里,也叫疾病额外赔。

顾名思义,就是满足一定条件,确诊了疾病能多赔一些。

达尔文8号里面,这个保障是:60岁前,首次得重疾额外赔80%保额,而中症额外赔30%,轻症额外赔15%。

这个保障,在达7的基础上,增加了轻症额外赔的保障,整个保障更扎实了。

接下来的3个保障,跟达尔文7号的一致,也给大家介绍介绍:

4、恶性肿瘤或原位癌扩展保险金

非常重要的一项保障。

这两天,小马老师读到一篇文章:

说的是一位32岁的女子,在18年间确诊了6种原发癌症(来源:人物公众号《一个32岁得了6种癌症的女人》)。

原来癌症可以新发这么多次。疾病一来,真是半点不由人。

达尔文8号的恶性肿瘤或原位癌扩展保险金,包含了2项:

1. 恶性肿瘤-轻度/原位癌,有2种情况。

如果前4次轻症,都没有确诊恶性肿瘤-轻度/原位癌。那么间隔180天后,确诊恶性肿瘤-轻度/原位癌,可以赔30%保额。

但如果因为确诊恶性肿瘤-轻度/原位癌赔付过轻症,间隔3年后,再次确诊恶性肿瘤-轻度/原位癌,也可以赔30%保额。

2. 恶性肿瘤-重度。

首次重疾确诊恶性肿瘤-重度,间隔3年后,再次确诊,可以赔120%保额。

首次重疾是恶性肿瘤-重度之外的重疾,则间隔180天后,确诊恶性肿瘤-重度可以赔120%保额。

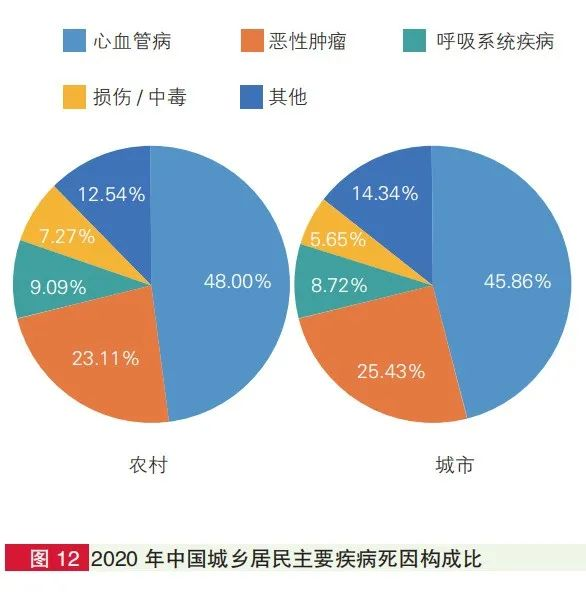

5、特定心脑血管关爱金

心脑血管也是一类非常值得关注的疾病,发病率高。

据推算,我国心血管病现患人数 3.3亿,其中脑卒中1300万,冠心病1139万,心力衰竭890万,高血压2.45亿(数据来源:《中国心血管健康与疾病报告》(2022))。

占中国总人口的23.4%,大概每5个人中就有1个人患心血管病。

致死率也高,甚至超过了恶性肿瘤。

(图源:《中国心血管健康与疾病报告》(2022),以下简称《报告》)

达尔文8号的特定心脑血管关爱金:首次重疾赔付后,又得10种特定心脑血管疾病,额外赔120%保额。

10种心脑血管疾病如下。

特别是男性朋友们,可以关注一下这项保障。

6、身故/全残

18岁前,赔已交保费/现金价值较大者;18岁后,赔100%保额。

预算比较紧张的朋友,可以考虑配置定期寿险,来覆盖赚钱黄金期的身故风险。

03、达尔文8号,不同预算怎么投保?

用几种情况来举例。

当然,这可能跟你的情况有出入,想要根据自己的需求和预算投保达尔文8号,可以找保险咨询顾问,详细了解。

1、预算有限/想要加保

刚出社会或者预算不足、以及想要加保的朋友,可以选择什么附加保障都不加。

22岁/30岁投保,买30万保额、30年交的话,年保费在2000-3000元左右。如果想加到50万,则上浮个2000元上下。

建议不要低于30万的保额了,保额买太少,起不到收入补偿的作用了。

/2、如果预算充足一些

非常建议附加这个保障:恶性肿瘤或原位癌扩展保险金。

毕竟恶性肿瘤依然是发病率最高的重疾,且二次赔的概率不小。

22岁/30岁投保,30年交,保费情况如下

如果这个年保费尚能接受,每年再加个小几百块,附加特定心脑血管关爱金或者住院津贴保险金,都是不错的选择。

3、如果预算相当充足

那么前面提到的几个附加保障,都加上。

22/30岁投保,30年缴费,30万保额的年保费在3500-4500元左右,50万保额年保费在6000-7500元左右。

癌症、心脑血管疾病、住院都保到了,保费虽小贵,但保障够足~

今天关于达尔文8号的测评就说到这里。

如果想定制自己的保险方案,可以找保险咨询顾问,1V1了解咨询哦~

(*文中产品具体保障责任以保险条款及保险合同为准)

星相守2号百万医疗险