成人重疾险的天花板达尔文8号:投保规则、必选责任、可选责任、保费价格详细介绍

最近娃又砸手里了,班里生病孩子太多,直接停课了。

我从外卖平台买了两盒奥司他韦备用,一盒55块。

这价格还挺便宜的,至少比去年这时候便宜多了。

万万没想到,同样的药,到社区医院只要20块。

一盒药赚175%,如此暴利,和抢劫有啥区别?

我就说,你们能不能别总是盯着买菜买药这三瓜两枣?

你们眼里,可是应该有星辰大海的。

说回正题,推荐一款很适合成年人的重疾险。

这款重疾叫达尔文8号,基础责任是终身重疾,附加责任中规中矩中透露着小惊喜。

下面就详细说说达尔文8号。

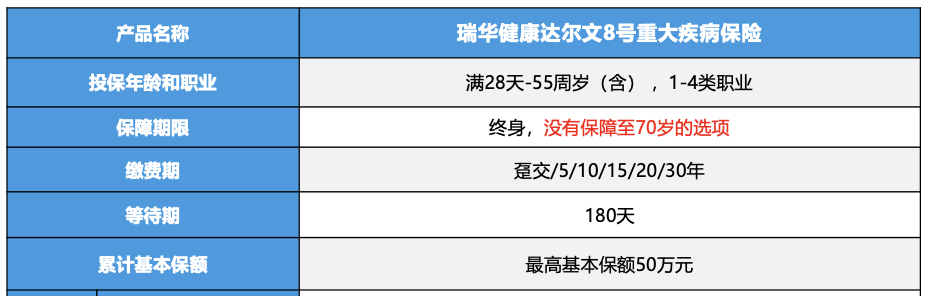

1、达尔文8号投保规则

年龄不超过55周岁,职业不具有高危性,都能投保。

需要注意的是,只能保终身,没有保70岁这个选项。

缴费期限尽量选最长的30年缴费,时间越长,保障杠杆越明显。

另外这款产品核保尺度也很宽松,各种小毛病通过核保的概率很大。

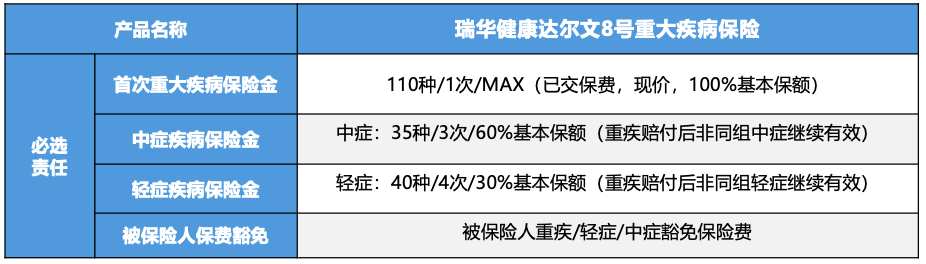

2、达尔文8号必选责任

为了降低上车门槛,达尔文8号必选责任,非常极致。

就只保留了重疾、中症、轻症以及被保险人保费豁免。

但其中,隐藏了两大亮点:

亮点一:等待期内罹患中症或轻症,只有这一种疾病会失效,其它的疾病,无论是重疾,还是其它中症轻症,都依然有效。

亮点二:重疾理赔之后,只有对应的中症轻症会失效,其它的中症轻症依然有效。

(备注:重疾和中症轻症对照表,在条款第20页)

这两项,无形中都扩大了保障范围,良心!

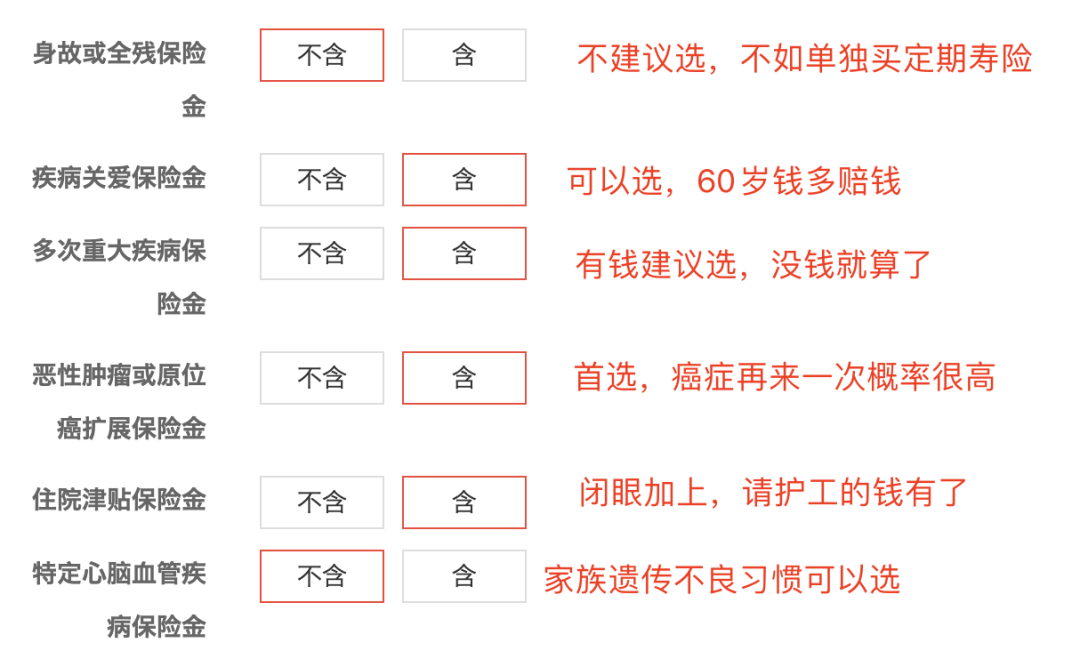

3、达尔文8号可选责任

可选责任,我按照优先级依次说。

(1)住院津贴保险金

如果60岁前没得重疾,60岁后住院,甭管是不是重疾,每天给0.1%的保额。

如果买50万保额,每天就是给500块,这个钱刚好用来请护工,完美。

而且这项责任很便宜,30岁选50万保额,每年就多个百十块钱,划算。

(2)恶性肿瘤或原位癌扩展保险金

这个责任翻译成人话,就是癌症二次赔。

达尔文8号的癌症二次赔,不止包含恶性肿瘤,还包含轻度肿瘤及原位癌。

恶性肿瘤:3年后再来一次,再赔120%。

轻度肿瘤及原位癌:3年后再来一次,再赔30%,这一次还不占轻症4次的次数。

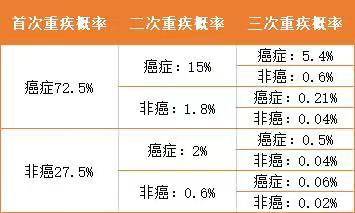

癌症不仅是最高发的疾病,也是再来一次概率最高的疾病,只要预算不是问题,最好把这部分责任加上。

(3)疾病关爱保险金

这个责任翻译成人话,就是60岁前得病,额外赔一些钱。

其中重疾额外赔赔80%,中症额外赔30%,轻症额外赔15%。

60岁之后,大家都退休了,天天住院也不影响另退休金。

但是60岁前的打工人,长期不上班还想足额拿工资,想得有点美。

为了弥补这部分收入损失,疾病关爱金还是很有必要的。

(4)多次重大疾病保险金

这个责任翻译成人话,就是得第2、3次疾病,也赔钱。

不过对于再来一次重疾,有一些时限要求:

首次重疾要在60周岁之前,再来一次要间隔1年以上。

这个责任,如果搭配住院津贴,堪称完美。

(5)特定心血管疾病保险金

这个责任翻译成人话,就是再来一次心血管疾病,也赔钱。

我国得心血管疾病的人特别多,有3.3亿左右,每5个人中就有1个。

但大部分心血管疾病都是慢性病,影响不太大,比如高血压。

心血管疾病真正厉害的,是它致死率非常高,比如脑卒中、心衰等。

一般心血管疾病都会呈现家族遗传性。

如果再叠加不良生活习惯,熬夜、高油盐饮食,就更容易中招。

达尔文8号的心血管二次赔,一共包含了10种疾病,第二次赔120%保额。

(6)身故或全残保险金

这个责任不用翻译,就是身故或全残了给钱。

但我不建议你选,有这钱单独买个定期寿险更有用。

4、达尔文8号保费价格

必选责任,没什么可说的,都得有。

至于可选责任,哪个更有用前面都说了。

你就按照自己的预算,依次往上加就行。

以30岁为例:

如果只要重疾中症轻症的基础责任,5000出头就能搞定;

在此基础上,加上癌症二次和住院津贴,每年6000出头就够了。

如果除了身故,所有可选责任都加上,每年就得8000出头了。

以上任意一种方案,只要保额不低于三倍年收入,选哪个都不会错。

最后,提醒一下:

所有重疾险都有健康告知,尤其要注意每年的体检报告。

尤其是去年放开之后,很多人体检报告都多了肺结节,就很可能影响投保。

达尔文12号重疾险