全网爆火IP达尔文8号重疾险正式发布!市场超低价

由慧择专属定制的达尔文系列,自诞生之日起,就凭借着优秀的保障方案,最具竞争力的价格,成为市场上最热门的重疾产品之一。

从2018年的达尔文1号开始,根据市场变化,不断升级迭代,在千呼万唤之中,达尔文8号终于正式发布。

向下滑动查看

这次达尔文8号, 可谓魄力十足,基础保障责任市场超低价,比市场同期同类产品价格更低;新增住院津贴保险金,赔付门槛进一步降低,60岁前未发生重疾,60岁后无论大病小病住院都能赔;重中轻症累计保障185种疾病,6大可选责任加码守护,保障再次升级。

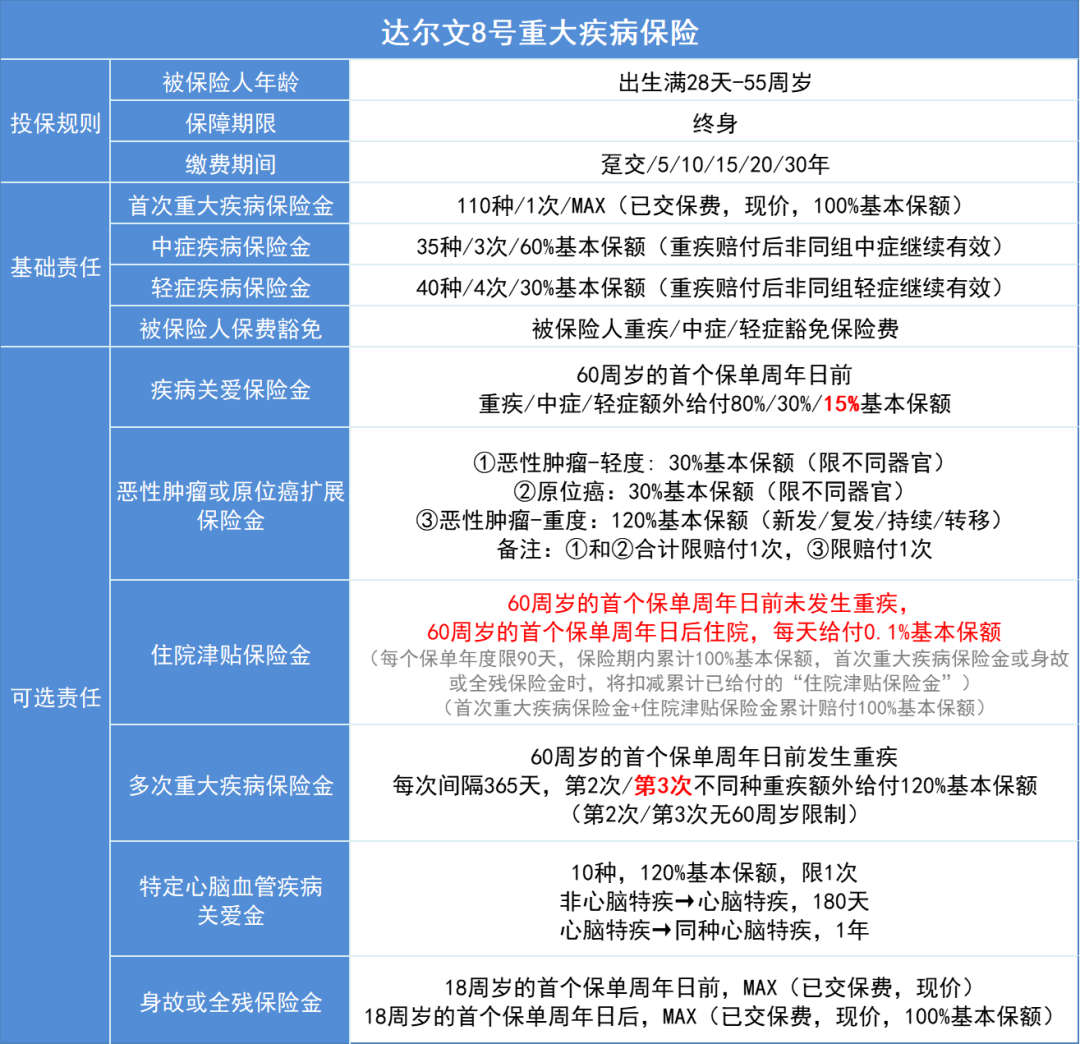

从投保规则来看,达尔文8号支持出生满28天至55周岁的人群投保,保障期限为终身,缴费期间可选趸交/5/10/15/20/30年交,可按照实际需求灵活选择,最高基本保额为50万元。

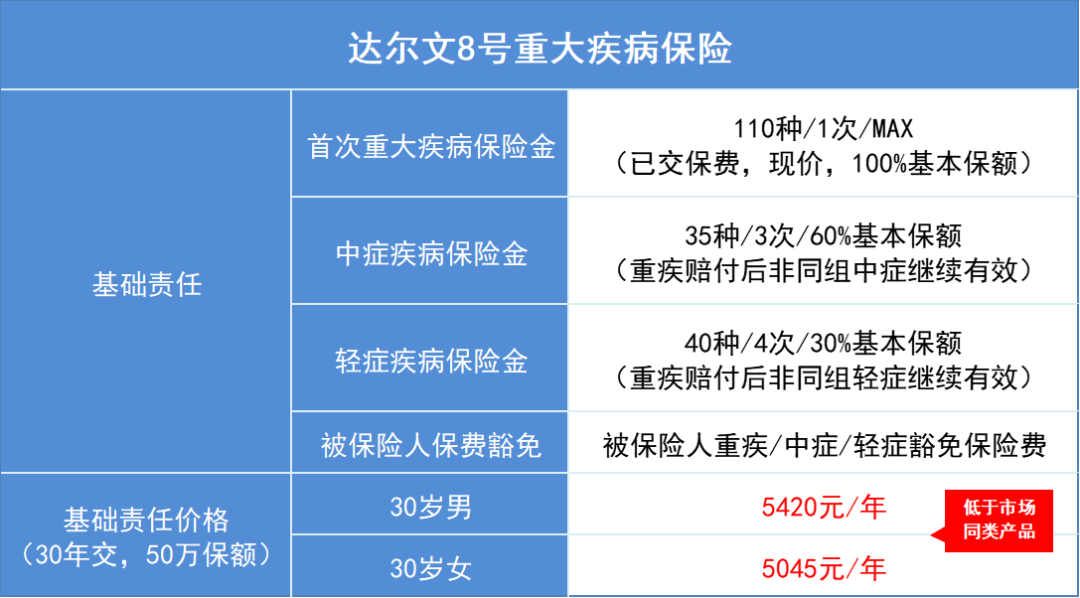

1、基础责任,市场超低价

达尔文8号的基础责任,累计保障185种疾病,重疾赔付后非同组中症、轻症继续有效,同时支持被保险人保费豁免。其中包括:

110种重疾赔付,1次,100%保额;

35种中症赔付,3次,60%保额;

40种轻症赔付,4次,30%保额。

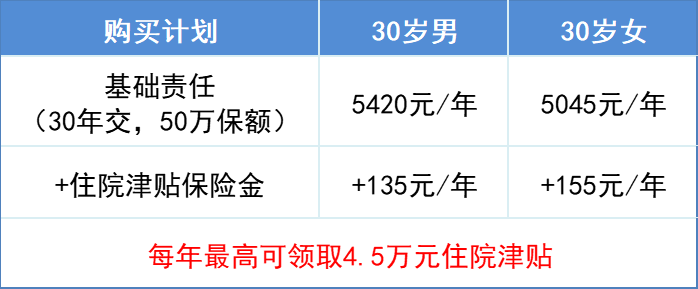

30岁男/女,如果选择30年交,50万保额的基础责任方案,保费分别为5420元/年、5045元/年。

这个价格在市场上同期同类销售的产品中,价格更具优势,真的是超低价了。保障又全,价格又更低,直接把性价比拉满,相信这次达尔文8号又会成为重疾市场最热门的产品之一。

2、赔付门槛再降,新增住院津贴

不少人在投保重疾险时,会顾虑万一重疾赔不到怎么办。这次达尔文8号,首次新增住院津贴保险金,将赔付门槛大大降低。

如果在60周岁的首个保单周年日前未发生重疾,那么之后只要住院,哪怕只有1天,无论是大病还是小病,每天都可以获得0.1%基本保额的赔付,每个保单年度限90天,保险期内累计100%基本保额。(注:首次重大疾病保险金或身故/全残保险金时,将扣减累计已给付的“住院津贴保险金”)

50万保额,即为500元/天的住院津贴,500元*90天,即每年都可以获得最高4.5万元的住院津贴。每年也就多交100多块钱,就可以获得更低门槛的赔付保障,非常划算。

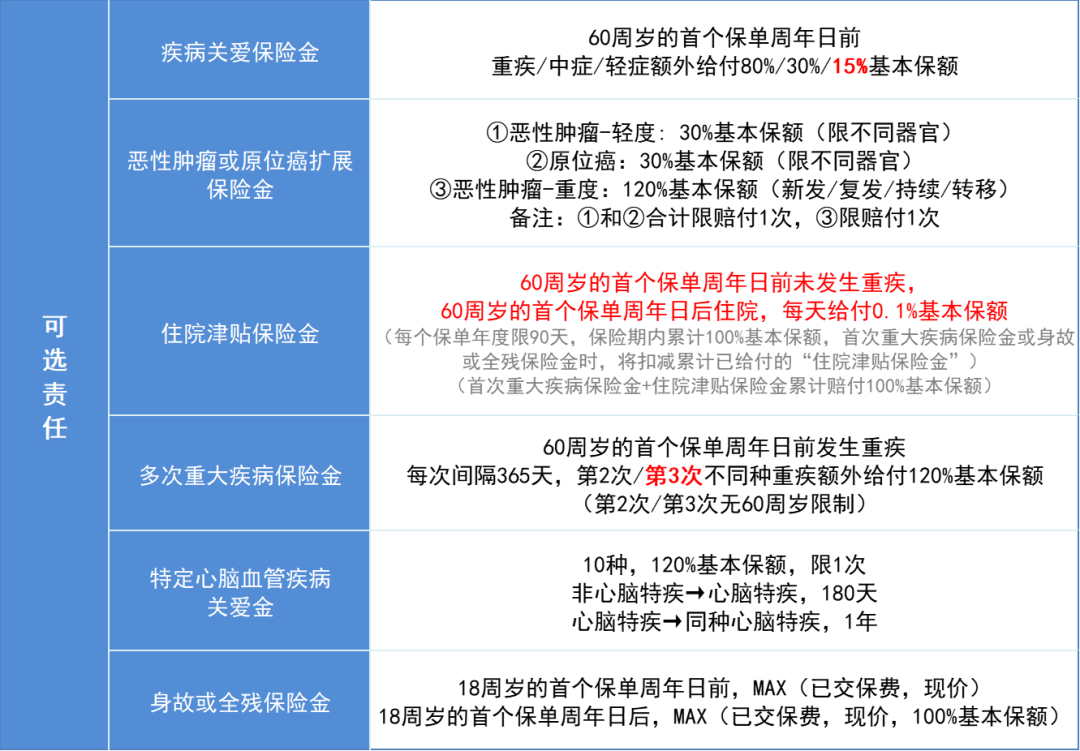

3、6大可选责任,保障更全面

除了住院津贴保险金外,达尔文8号的其他可选责任,也进行了全面升级。

①疾病关爱保险金

除了重疾/中症可额外赔付80%和30%之外,本次新增了对轻症的额外赔付,可赔付15%基本保额,比市场同类产品保障更全面。

②恶性肿瘤或原位癌扩展保险金

恶性肿瘤,作为高发重疾,可考虑增加此项责任。恶性肿瘤-轻度:30%基本保额;原位癌:30%基本保额;恶性肿瘤-重度:120%基本保额。

③多次重大疾病保险金

在60周岁的首个保单周年日前发生重疾,每次间隔365天,第2次/第3次不同种重疾额外给付120%基本保额。

本次达尔文8号,新增第3次重疾赔付,并且第2/3次,没有60岁前的限制。赔付次数和疾病间隔时间,都更加友好。

④特定心脑血管疾病关爱金

在首次重疾赔付后,如果又得了10种特定的心脑血管疾病之一,则可额外赔付120%保额。针对愈加高发的心脑血管疾病,可增加此项责任。

⑤身故或全残保险金

18周岁的首个保单周年日前,赔付已交保费和现价的最大者;18周岁的首个保单周年日后,赔付已交保费、现价及100%基本保额的最大者。

以上就是对达尔文8号的介绍,保障更全,价格更是市场超低价,非常有性价比,又将会成为重疾市场中的爆款产品。

结合之前发布的达尔文8号领航版,两个产品各具特点,可根据实际需要来进行选择。达尔文8号,非常适合作为主要保障方案。而领航版则非常适合加保,以及更青睐大品牌的朋友。

当然,也可以2种同时选择,性价比+大品牌,就全都有了,价格都不贵。

达尔文12号重疾险