利率下行这个事!

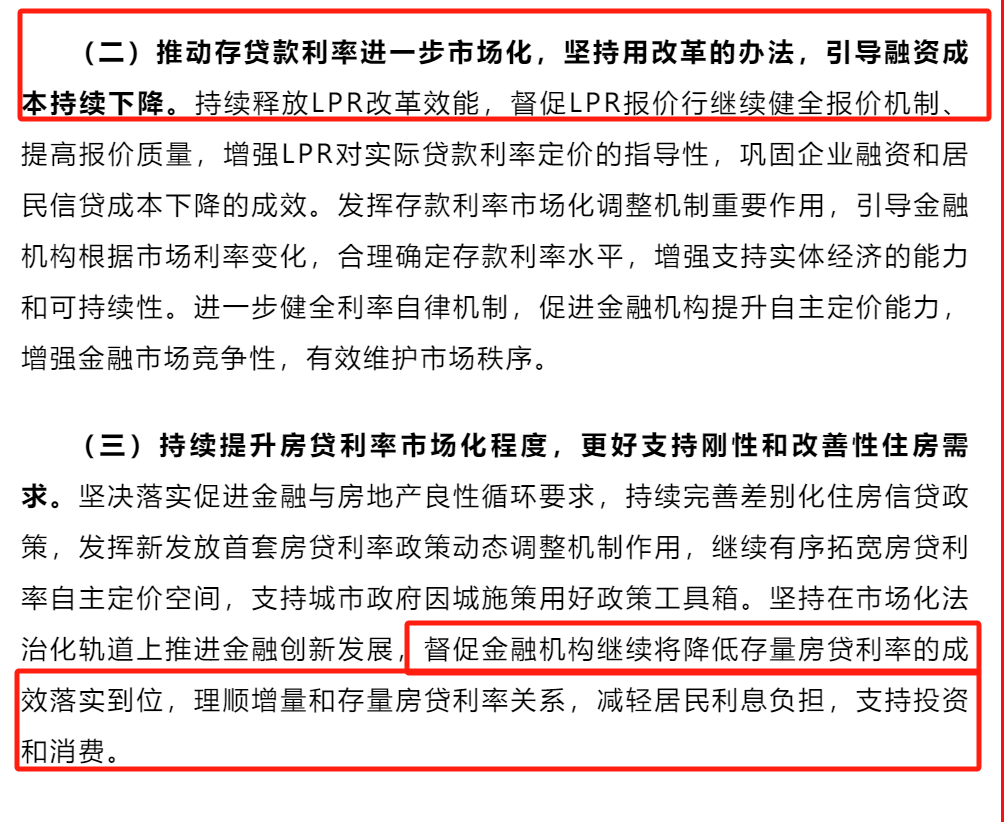

最近呢,人民银行发了篇文章,名为《持续深化利率市场化改革》,不知道大家有没有关注。

这两年来的降息频率给我整麻了。

咱去银行存钱,利率下降的话,那就意味着到手的利息减少。而另一方面,对于企业或者是有房贷的朋友,降息就是较大利好。

企业可以降低融资成本,还房贷的压力也能减少。

可以说,利率影响着生活的方方面面。

今天呢我就着人行这篇文章,再次和大家讨论下,利率下行这个事。为啥我认为,利率会处在长期下降的趋势。

人行的文章前半部分,主要是对利率改革的回顾。就是以LPR为引导,来调节利率水平。

央行是调节LPR来引导利率变动的。先是MLF利率(中期借贷便利)→LPR与10年国债→存款利率。

引导融资成本下降用大白话讲,就是让企业借钱时成本低一些,这样就能扩大生产,增加就业岗位;

减轻居民利息负担就更好理解了,即存量房贷下调,让背负房贷的伙伴们缓口气,如此才能把手头的钱用去投资和消费,刺激经济嘛。

文章给利率发展定了基调,还是会处在长期利率下行的趋势。

现在这利率,确实惨淡啊。

4年前,即便国有大行,也能找到4%的大额存单。那时候大家会觉得,4%的收益算不上啥。

已降至如此,但即使这个水平的大额存单,也得靠抢,现在没有额度了。

3%的收益已经是奢侈。再往后,大家再看2%可能都觉得是真香了,这就是大趋势。

说到这,一定会有朋友疑惑,为啥降息如此频繁,还有到底会持续多久呢?

对于利率下行这事,很多国家都有着过往经验。应该说,这是经济发展的必然阶段。

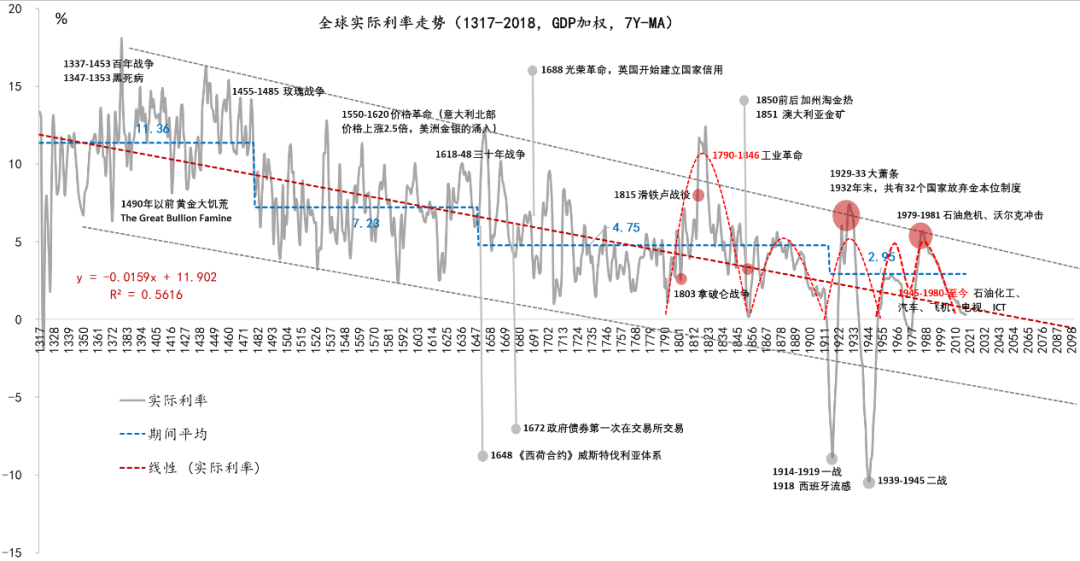

事实上,从14世纪初到现在,全球利率都处在持续下行趋势。

我列出几个作者总结出的特征。

特征一,利率下行是大趋势;

特征二,不同国家利率相关系数不断增强;

特征三,实际利率出现负利率已不罕见。

长期利率下行的趋势,在另外一本研究利率的书籍《利率史》也有体现。就是无论远至古希腊,还是文艺复兴时期的欧洲,随着时间推移,利率都会伴随着下行趋势。

甚至在《利率史》开篇引言部分,就提到这么一句话「利率是一个国家文化水平的反映:一个民族智力和道德力量越强大,其利率水平越低。」

如此概括有些简单粗暴,我试着以个人理解阐述下。

在最初,文明发展还不够时,无论是借贷还是投资,会存在很多风险溢价。市面上的信用,还不够牢固。

后续随着现代化发展,国家稳定,加入国家主权的背书,借贷成本必然会降低。

从历史层面回顾,利率就是人类从野蛮到文明、战争到和平的演进。

拉到近代,利率下行就受多种因素的影响,诸如投资回报率、人口老龄化、经济周期等影响。

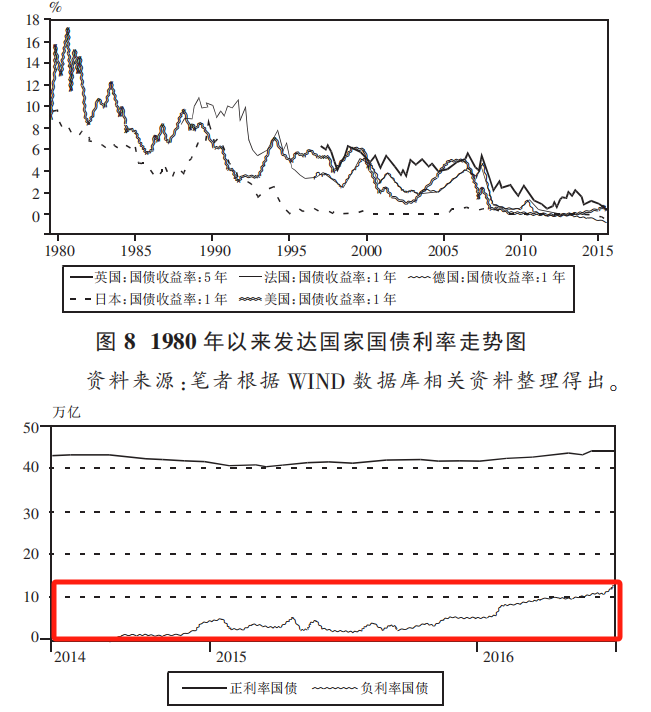

并且呢,因为全球化的影响,各国经济的相互依赖程度增加。由此就会导致,利率相关性呈现趋同。

各国利率趋势大致相同,都是从高位逐渐下滑,并且负利率国债占比逐渐增多。

为啥这些国家都经历了一轮长期降息的阶段,是因何原因,利率还有可能上升吗?

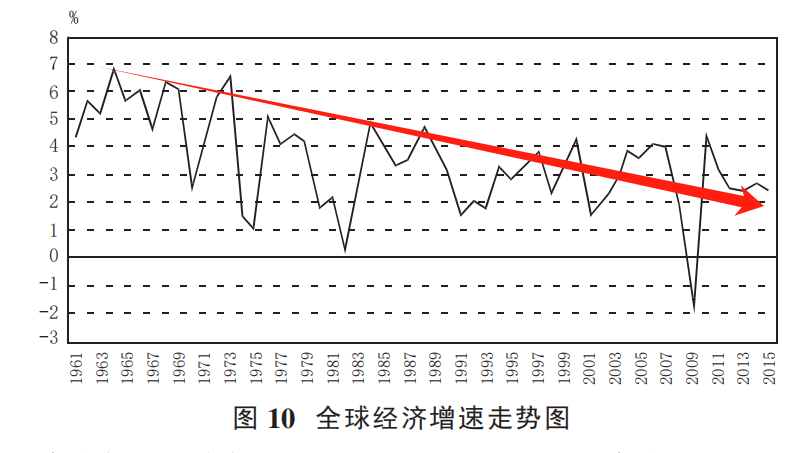

利率代表着资金的价格,利率下行反映的是经济、贸易、资本回报率的下降程度。

其中,对利率影响最大的,就是经济增长速度。

当经济发展迅猛的时候,动辄增速10%的时候。就意味着红利多,人们就愿意借钱去做生意,加杠杆。

所谓时来天地皆同力,经济蓬勃发展时,风口众多,踩中了,就可以获得较多的回报。同样作为打工人,工资也会随着上涨,也愿意去消费,买买买。

而一旦经济经济放缓后,反映到现实就是信心的下降。这样大家不愿意去消费、更不愿去借钱创业。

而后降息就会出现,以此刺激消费,降低企业融资成本。

利率下降如此极致,目的就是为了让经济增速,提升融资需求,让民众去消费、贷款,不要躺平。

另外导致利率下降的重要原因就是老龄化。

也许有朋友会感到奇怪,老龄化咋会关系到利率呢,好像没啥联系啊。

但实际上,若人口深度老龄化,对很多方面都会造成深远的影响。

老龄化一旦加重,就会导致劳动人口不足。

对于经济影响自不必说了。

另外呢,老年人多了,消费就会比较惨淡。

虽说我们都盼望着,到老后,能有丰富多彩的生活。但现实是,一旦年纪大了,消费的意愿就无可奈何往下降。基本上都是满足正常生活需求为先,其余消费大头,也可能是贡献给医疗。

拉动消费,还得靠年轻人,这个是不争的现实。

对于一个经济体来说,老龄化带来的问题确实是不容忽视的。

已有研究表明,青年与中老年人口比率,每下降1个百分点,利率就会下降1.85个基点,影响是显著的。

以上几个原因,便是导致利率下降的本质。

而我们现在的情况就是,持续处在利率下行趋势。

一方面是GDP发展水平,已经放缓,持续在5%左右;

另一方面是我们已经步入深度老龄化社会。2022年,65岁以上老年人口达到2.1亿,占总人数的14.9%。

更难受的是,根据联合国的中性预测,到2035年前后,我国会步入重度老龄化,60岁以上人口突破30%,就很难受……

这段时间呢,很多朋友被降息弄得很焦虑,很想了解,利率是否会一直降下去。

我给出的答案就是——

无论是根据其他国家的历史经验,还是现有信息推测而得的发展趋势。长期来看,我们的利率一定是持续下行的。

可能会因经济周期影响出现短暂波动,但整体趋势不会改变。

对于利率下行这事,我倒是很坦然。

毕竟这个属于客观规律,终究要面对。

或者是我的存款有限,利息还不值得我焦虑。可对于资产量较大的,或者是想吃利息躺平的,那确实应该提早为降息做一些准备,考虑上车锁定利率的储蓄险。

现阶段能锁定3%的利率,还是很香的!

星相守2号百万医疗险

- 上一篇:一图读懂慧择控股2023年Q3业绩报告

- 下一篇:中植系爆雷不只炸中产