定期存款,开始亏钱了!金满意足5号等年金收益怎么样?

今年春节后,人民币经历了一轮贬值。

如果手里持有美元,一年啥也不干,净赚10%。

再加上美元加息,香港很多银行的美元存款,利率给到了4%以上。

国庆节期间,很多人特种兵似的跑到香港去开卡、购汇、存款。

没想到,十一月人民币就开始升值了。

从最高7.35,一路涨到现在的7.13左右,升值了3%。

这样一来,有些美元定期存款,就开始亏钱了。

表面看4%的利率,减去3%的汇率损失,还有1%左右的收益。

但这1%左右的收益,还要剔除结售汇摩擦成本,基本等于不赚反亏。

所谓摩擦成本,就是结售汇之间的差额。

今天上午,拿715.46人民币,可以换100美元。

但是同一时间,这100美元,只能换回来712.62人民币。

一来一回,损失2.84人民币,这就是摩擦成本。

除此之外,选择美元定期存款,还要考虑机会成本。

也就是说,如果没有换成美元存款,直接用人民币存款产生的利息。

七万多人民币,就算放在余额宝一年利息,也得一千多块。

这一千多块的利息,就是机会成本。

我一直觉得,凡是牵扯汇率的东西,普通人最好不要碰。

说回人民币存款,就不得不吐槽一下:

最近存款又开始降息了!

表面来看,只是中小银行对9月大行降息的跟进。

实际上,则是整个银行业为了自保的不得已为之。

众所周知,银行赚的是存贷差。

存贷差收入,占银行业总收入的70%左右。

今年以来贷款端连续下调了两次lpr,这严重压缩银行的收入。

三季度,42家A股上市银行中,38家净息差都在下降。

其中20家银行的存贷差,已经低于1.8%。

而这个1.8%,是银行维持正常经营的红线。

在四季度,存量房贷集体降息,被落地执行了。

在其它条件不变的情况下,银行的净息差也会进一步压缩。

为了银行业正常发展,存款持续降息是板上钉钉,一定会落地的。

另一个角度,存款降息,也能促使大家把钱拿出来消费。

钱这东西,只有流动起来了,才能发挥真正的价值。

目前,能够在保证安全的前提下,代替存款的就只有储蓄险了。

储蓄险唯一的问题,就是有一定的回本周期。

回本前,账户里的钱还没有投入的本金高,不划算。

一般回本周期在5-10年。

比如金满意足5号的回本周期在9年左右。

三五年就要用的钱,千万别往里面放。

同样是100万的投入,和国债、定存相比,金满意足10年后在收益上有绝对优势。

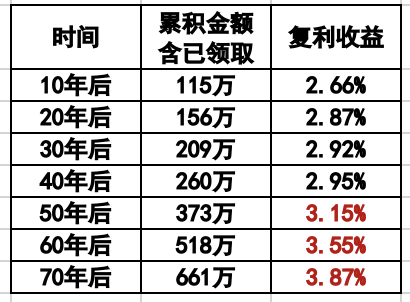

我们以30岁为例,每年投入10万,连续10年:

首先,金满意足5号的收益特别高。

标红的年份,复利收益直接超过了3%的天花板。

第10年,它的irr已经到了2.66%,折算成单利就是2.88%。

无论速度还是收益,不只是国债追不上,其他增额产品也都望尘莫及。

其次,金满意足5号的流动性还特别强。

每一年你可以拿走的钱,都以现金价值的形式清楚地写在合同里。

只要你需要,随时可以拿走部分或者全部的钱。

最后,金满意足5号没有健康告知。

如果你想趁现在锁定3%+的复利收益,使自己手里的钱免受降息侵蚀,可以通过下方卡片预约顾问详细咨询。

ps:

有个“差生”爸爸说“我儿子是学渣,但是我依然相信他完全有可能成为国之栋梁”。

比起那些被带去看“学习苦难门诊”的孩子,这位“学渣”已经赢在了起跑线上。

前些年,很多富裕的家长为了不卷,都想把孩子送出去。

但是现在越来越多的人,计划把补课费和留学费存起来。

相比学历收益的的不确定性,这些钱更能为孩子的未来生活保驾护航。

但前提是,这些钱得放在一个足够安全的地方。

如果放进股市里,还不如送给培训机构和留学机构呢。

星相守2号百万医疗险