养老金你准备好了吗?需要担心的不是有没有退休金,而是够不够花?

周末,网上流传这样一张图:

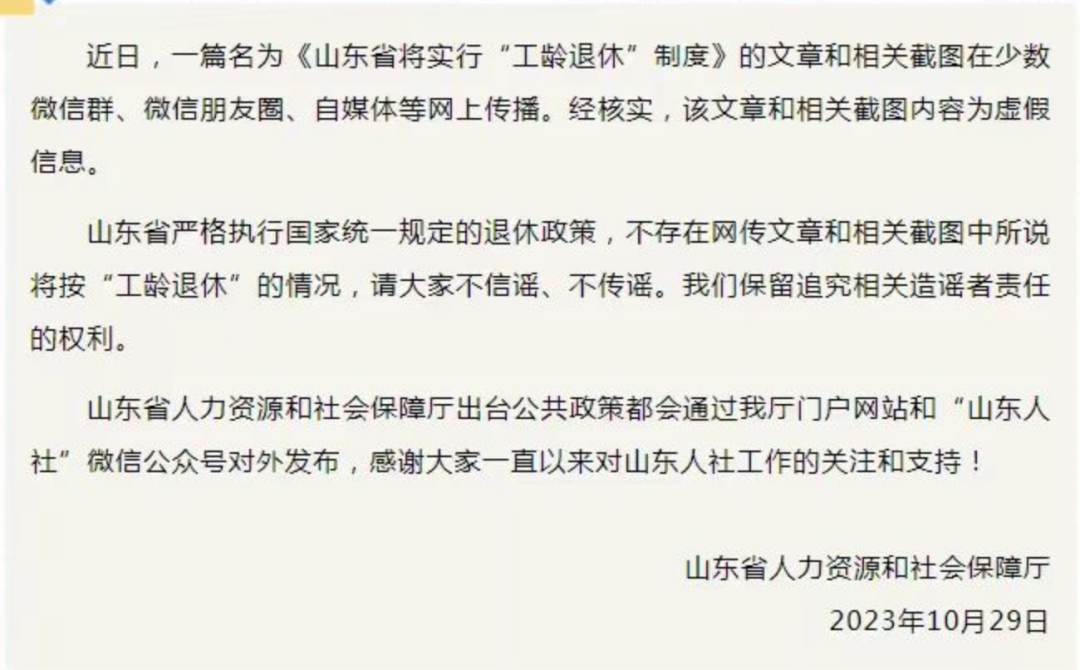

四川、河北、湖南、山东等多地,将调整退休年龄。

未来,退休年龄将由工龄确定,工龄越长,退休年龄越早。

工龄超过30年,60岁即可申请退休;

工龄不满30年,要等65岁才能申请退休;

如果不足20年,只能等到70岁再申请退休。

这个方案对于80、90后,尤其是男性,简直是重大利好。

22岁大学毕业,每年工作10个月休息2个月,都能轻松攒够30年工龄,喜提60岁退休。

这可比延迟退休中预计的65岁退休,友好太多了。

但如果是70年左右出生的人,社保又勉强交够15年就惨了,70岁才能退休。

这个岁数还只有15年社保记录,大概率是私企的体力工作者。

能不能活到70岁都是个问题,上班肯定是干不动了。

如果要等到70岁再给退休金,那和不发没啥区别。

不过,以上这些消息只是谣言,各地也已经辟谣了。

这个谣言和上周的医保谣言,就像孪生兄弟《医保,你可别作了》

关于退休年龄,全国一致:

男性60岁、女干部55岁、女工人50岁退休,有毒有害可以到45岁。

女生们肯定都想知道自己到底是干部还是工人,戳这里《干部&工人》

关于退休待遇,全国也都是这个公式:

退休金=个人退休金+基础退休金

个人退休金=退休时个人养老金账户余额/计发月数(一个常数)

基础退休金=退休前一年当地社会平均工资*(1+个人工资平均指数)/2*缴费年限*1%

像在北京,如果一直按最低标准缴纳15年社保(大部分私企都这么干的)。

退休后每个月可以领到1700元左右的退休金。

1700元是什么概念呢?

北京市现在的低保待遇是每个月1400元。

也就是说,只交15年社保领到的退休金,和低保待遇差不多。

就算一直按照平均水平交满30年,退休金也只有4000元左右。

我们需要担心的,从来都不是有没有退休金,而是够不够花?

够花不是一个具体金额,而是要有一个和生命等长的现金流。

手握200万现金的,大概率是活不过一个每月领2万块退休金的。

前者天天有人盼着你死,后者所有人生怕你死。

目前能够实现这种现金流的产品,除了社保,就只有商业养老金了。

主流的商业养老金,追求的都是在退休后每年给你更多的钱,所以会牺牲一些前期的流动性。

这么做没有错,但问题是:

如果我都活不到60岁,你在60岁之后给我再多的钱有啥意义呢?

它本质上是一个养老金,但是前期现金价值特别高,让你随时可以拿钱走人。

举个例子:

星相守2号百万医疗险

- 上一篇:买年金险养老,怎么样?

- 下一篇:少儿意外险升级了!家有熊孩子必备