保险资讯

这样买房,稳赚不亏

更新时间:2023-11-24 16:00

2022年全年,居民人均存款增加了26.26万亿。

2023年1月,这个数字又增加了6.2万亿。

仅仅十三个月,平均每个人就多了2.3万存款。

但我并不觉得,我们集体变富了。

而是我们的钱,实在是没有地方可以放了。

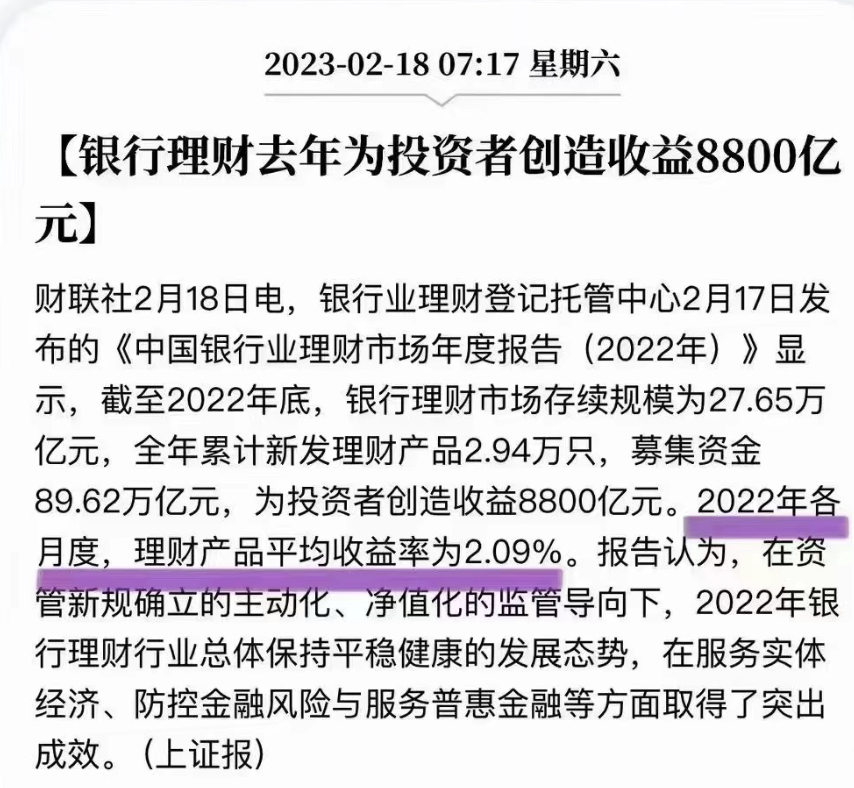

过去一年,银行理财的平均收益只有2.09%,时不时还亏一阵子。

投资房产,分三步:

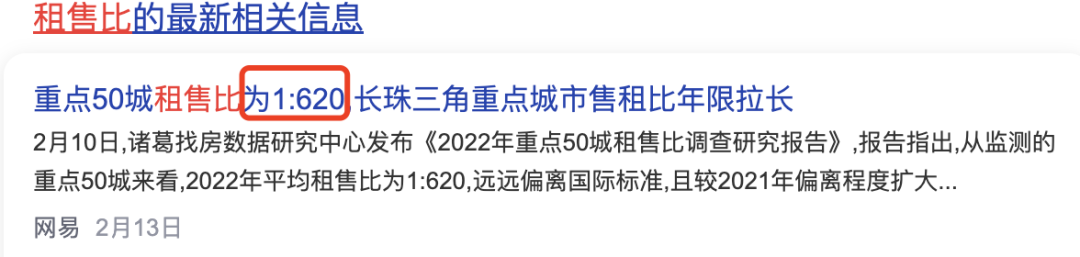

收益上两者差不多,但相比实物房产,金融房产还有以下几个优势:

小学童2号

精品文章更多

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|904 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|645 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条