房价比股价刺激

昨天,去公积金中心,面签。

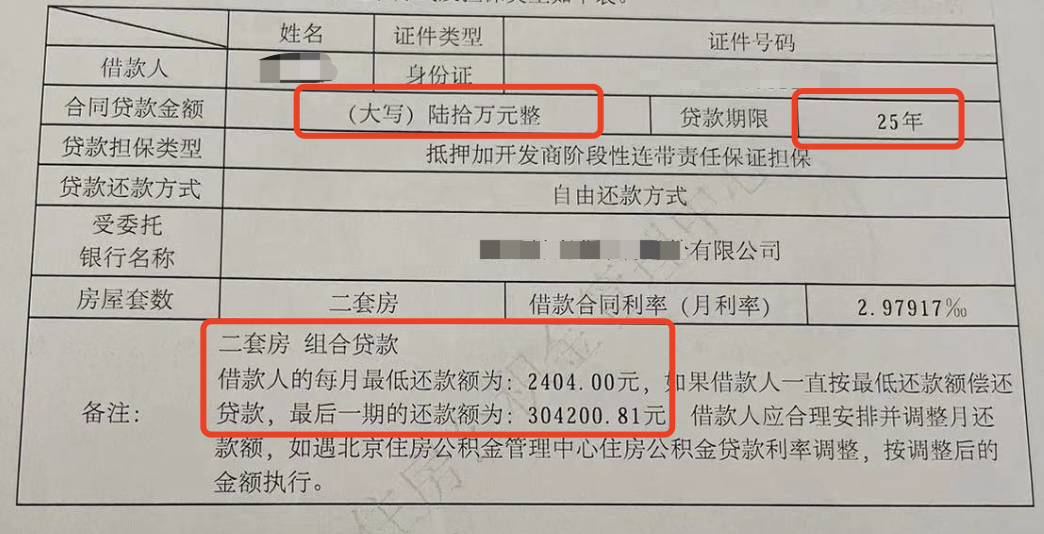

60万的贷款总额,最后一个月竟然要还30多万。

这如果事先没点准备,拖到最后一个月的话,肯定得违约。

工作人员的解释是:

1、每月2404是最低还款额,不固定,随时可以上调。

2、商贷利率更高,可以优先还商贷;等商贷还完再说公积金还款额的事儿。

听起来很有道理的样子。

但我担心,它像信用卡分期一样有猫腻。

于是,专门去算了一下对应的年化利率。

前299个月每月还款2404元,最后一个月还30万。

对应的年化利率还真是3.575%,确实是现在的公积金利率(二套)。

公积金这种还款方式,叫自由还款。

每月还款额只要不低于最低限,你想还多少都可以。

大部分人都是倾家荡产买房子,买完兜里确实没有钱了。

公积金前期让你少还点钱,正好匹配这紧巴巴的日子。

等后期钱包缓过来了,随时可以调整还款金额。

以前只知道公积金贷款利率低,没想到还款方式也这么人性化。

昨天我到公积金中心,是上午十点。

现场只有两组家庭在办理业务,其余七八个人,全是工作人员。

一分钟都不用等,十五分钟不到就办完了所有业务。

我的贷款是十月申请的,现在才十一月,就面签放款了。

十年前我申请公积金贷款也是十月,足足等了八个月,第二年六月才放款。

现在都年底了,公积金放款额度还这么宽裕。

只能说今年买房的人是真少了,至少刚需是真的很少。

甚至我觉得,他们为了突击完成今年的kpi,给我加急办理了。

我这次是换房,保守起见,选择了“先卖后买”。

买房过程那是相当顺利,房子能砍价,中介费还降到了1%。

但卖房过程太心酸了,此处省略两万字。

总之就一句话:

卖房全靠低价,全小区最低价,再打个骨折,才能脱手。

这次换的房子,我做好了住一辈子的打算。

卖房子实在太难了,不想再经历一次。

收到老房房款的那一刻,我也犹豫过,真的要买房子吗?

1%的租售比叠加屡创新低的房价,从投资角度,房子已经不是个好选择了。

而我需要个住处,这个住处还绑定着教育权益,这房非买不可。

但凡我有地方住,肯定不会买房,而是去配置一套金融房产。

金融房产每年“房租确定”、“价差确定”、变现也更灵活,没有维护和交易成本,上车门槛还很低。

说回房价。

一个大家不太愿意接受的现实:

房价波动比起股市,刺激很多倍的。

今年这屎一样的行情,上证指数也才跌了30多点而已,不到1%。

而我们小区以及全国大部分小区的房价,今年都跌了不止10%。

只不过,股价变动摆在明面上,房价沉浮则在暗地里。

如果房价有k线图,绝对比股市更刺激。

暖宝保3号少儿门急诊保险