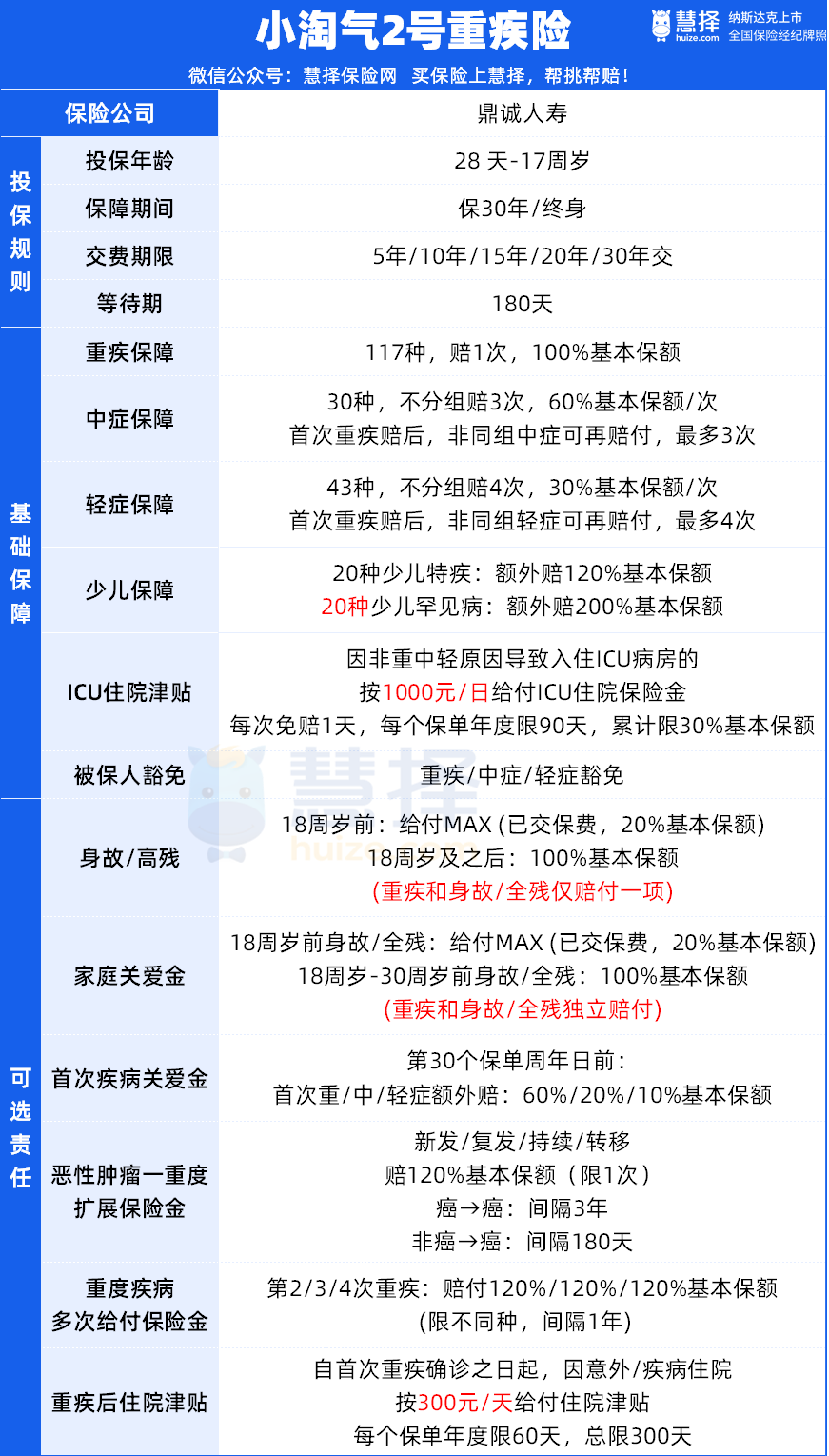

小淘气2号少儿重疾险可选责任怎么挑,哪些值得买?附加方案推荐

价格便宜,保障全面,小淘气2号一上线就成了少儿重疾险的王炸产品。

有很多家长问:小淘气2号少儿重疾险,可选责任这么多,怎么选才不出错?

今天小马老师就给大家好好掰一掰小淘气2号的可选责任。

小淘气2号少儿重疾险可选责任

可以看到,小淘气2号少儿重疾险不愧为少儿重疾险的王炸产品,不光基础保障很能打,可选责任也很丰富,我们一个个来拆解。

1.身故或高残

附加后,身故和重疾至少可以保一项。

不过,小孩没有养家的责任,要不要附加可以看预算决定。

投保建议:

·保定期 (30年或至70岁):未成年人不承担家庭经济来源责任,可不保身故;

·保终身:附加后至少可赔1项,重疾看预算,预算充足可附加,保费不白花,保障更全。

预算不足建议优先买高保额,成年后再投保寿险。

2.家庭关爱保险金

投保建议:

虽然未成年人不承担家庭经济来源责任,可不保身故。

但这项责任很便宜,附加后保费只贵了几十块钱,值得买。

附加后,30周岁前,即便理赔了重疾,也能保身故/全残,让重疾保障和身故保障可以兼得。

3.首次疾病关爱金

被保险人在保单前30年初次确诊合同约定的轻、中、重症额外赔基本保额的10%、20%、60%。

假如投保30万,保单前30年确诊,可以赔付:

轻症:30万X40%=12万

中症:30万80%=24万

*重症:30万*160%=48万

投保建议:

相当于每年+100多元,就多了一份定期重疾险。非常建议加上,提升保单前30年保额,保障更充足,而且附加后保费不贵。

4.恶性肿瘤-重度扩展保险金

简单来说,就是恶性肿瘤二次赔付,癌症新发、复发、持续、转移都能保。

首次确诊非重度恶性肿瘤,180天后确诊重度恶性肿瘤,赔付120%保额。

投保建议:

保障实用性强,推荐附加。

恶性肿瘤是高发重疾,有年轻化趋势,且有复发/转移等风险,附加二次赔很有必要,保障时间越长,越推荐附加!

5.重度疾病多次给付保险金

重疾赔付后,可以额外多赔3次,间隔期1年,无分组,每次赔120%保额。

不过,必须是不同重疾,同种重疾只赔一次,且不与二次癌症叠加赔付。

投保建议:

预算充足的情况下,推荐附加;否则优先做高首次保额。

人均寿命延长,医疗技术进步,多次重疾的概率也会提高有预算非常推荐附加,预算有限则建议提高首次保额,循序渐进!

6.重疾后住院津贴

投保建议:

便宜实用,推荐附加。

确诊重疾后,体质变差,住院津贴是比较实用的,而且理赔门槛很低,意外疾病都能赔!

以0岁男孩保30年,20年为例,每年就贵3块钱左右,20年都交满,也才60元。

小淘气2号少儿重疾险方案推荐

①基础款:50万保额,保终身,30年缴。

②升级款:50万保额,附加【癌症2次赔】或【重疾多次赔】+【重疾后住院津贴】,30年缴。

③进阶款:50万保额,附加【身故/全残】+【癌症2次赔】+【重疾后住院津贴】,30年缴。

最后再放个小淘气2号少儿重疾险总结,方便大家选择。

达尔文12号重疾险