君龙人寿守卫者6号和超级玛丽9号,选哪个重疾险?

君龙人寿,这是要搞事情啊!

单次赔付卷王:超级玛丽9号才上线不久,

多次赔付大黑马:守卫者6号就来了。

“双王”PK,到底选谁?

今天这篇,就专治各种选择困难症!

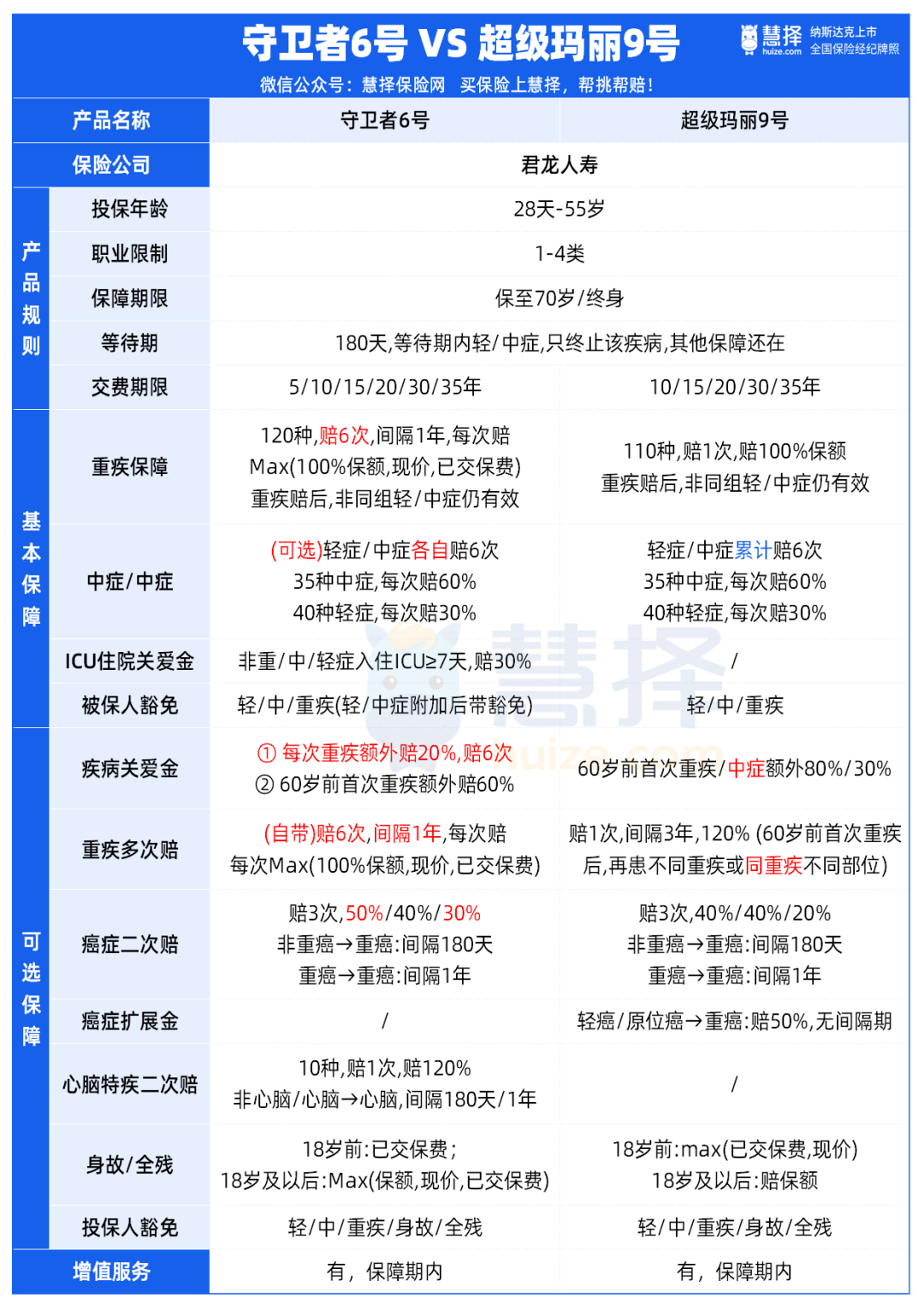

两款的保障如何?

话不多说,直接看产品形态!

如图,作为同一家保险公司的2款产品,还是有不少共同的亮点:

等待期内患轻症/中症,保单继续有效

重疾理赔后,非同组轻/中症继续有效

最长可35年缴费,减轻缴费压力

核保宽松,肺结节/甲状腺结节都有机会正常承保

除了以上几点之外,二者在投保人豁免、增值服务等方面也都一致。

总之,从基础保障上来看,守卫者6号和超级玛丽9号,是两款相当不错的产品。

说完相同点,我们再来看看二者的差异。

守卫者6号,保障强在哪?

相比超级玛丽9号,守卫者6号有几个优势:

1、重疾多次赔,保障更强

守卫者6号自带重疾多次赔,最多能赔6次。

而且多次赔付规则,在市场上就相当有竞争力。

尤其是第④点,绝大多数重疾险都没有。

① 重疾6次赔:终身足够用;

② 间隔期1年:有些产品需间隔3年才能再赔;

③ 无分组:不会出现“多种重疾分到1组,赔了1种,其他同组重疾都不能赔”的情况;

④ 无“三同”条款!

“三同”条款的意思是:因同一个病因、同次医疗行为、同次意外事故导致2种或以上疾病,仅赔1种。

(来源:市面上某重疾险的产品条款)

比如心肌梗塞,后续可能会导致两种重疾:急性心肌梗塞、冠状动脉搭桥手术。如果有“三同”条款,就只能赔1次。

守卫者6号没有这个限制,满足条件就能再次赔,这才是货真价实的多次赔付,大大利好消费者。

而超级玛丽9号,虽然也能附加【重疾二次赔】责任,但限制条件比较多:

比如:首次重疾要求必须在60岁前二次患病才能再赔、两次重疾必须间隔3年、仅额外赔1次等,而且对初次重疾状态的延续是不赔的。

虽然它的二次赔本身也有一些亮点,但整体来看,与守卫者6号还是有较大差距。

2、高发轻症/中症,保障更全!

监管统一了最高发的28种法定重疾,大家都一样,没啥可比性。

所以小马老师重点对比了:高发轻症和中症。

可以看到,2款产品的高发轻症/中症,涵盖率都相当高,只有个别病种存在差异。

比如 ↓

听力严重受损:守卫者6号要求平均听阈在70~90分贝以内,而超级玛丽9号要求80~90分贝,相对更严格。

慢性肾功能衰竭:守卫者6号按中症来赔,对肌酐清除率、血肌酐都有要求;而超级玛丽9号则按轻症赔,只对肌酐清除率有要求。

3、自带ICU住院关爱金,大胆创新

守卫者6号,大胆打破常规,加入了【ICU住院关爱金】:

就算不是重疾/中症/轻症,只要在ICU住满7天,就可以赔30%的保额,这相当于一下子拉低了理赔门槛。

要知道,目前市面上的ICU住院保障,基本都是按住院天数、每天给付几百块津贴。

相比之下,守卫者6号真的是大手笔!

虽然条款也写了:如果后续因为同一病因再患轻症/中症/重疾,需要扣除已赔付的ICU住院关爱金。

但小马老师觉得完全可以接受,毕竟,大病提前赔付,解了燃眉之急。

4、可选【轻症中症】保障,灵活度更高

包括超级玛丽9号在内的大多数重疾险,基础保障中都默认自带轻症和中症,而守卫者6号这一项是可选的。

这意味着,守卫者6号可以DIY的“花样”很多。比如:

之前买了重疾险但额度不够想要加保;

只想要一款纯粹的多次赔付“重疾险”,保住花费最高、危害最严重的重疾;

或者想和其他产品一起做保障组合等……

守卫者6号,都是不错的选择。

至于2款产品的轻症/中症赔付次数,倒不用太关注。

守卫者6号,轻症和中症是分别赔6次,相当不错。

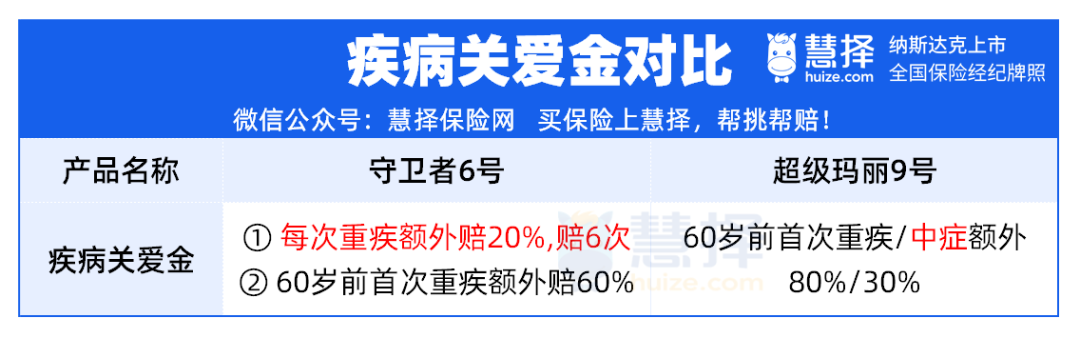

5、【重疾关爱金】有创新

想要首次赔更多,就要关注:疾病关爱金。

守卫者6号的关爱金比较特殊,它只针对重疾:

① 终身每次得重疾,都额外20%基本保额,限6次。

相当于买1倍保额,实际到手1.2倍。投保50万额度,保额可以到60万,直接突破了大多数重疾的额度上限。

② 60岁前首次得重疾额外赔60%。

加上终身额外赔的20%,60岁前也能赔到80%。

这点超级玛丽9号也有(60岁前首次重疾额外赔80%),很好地覆盖了家庭责任最重的时候。

超级玛丽9号多了一项:60岁前中症额外赔30%。

具体的附加成本,小马老师会在后文综合对比。

6、【癌症二次赔】额度有提升

关注癌症保障的朋友可以仔细看看,目前癌症二次赔,主要有2种方式:

① 一次性赔:首次患癌后、间隔3年再患重癌,就再赔1次120%,赔付额度高。

② 分批赔:首次患癌后、间隔1年再患重癌赔一定比例;2年后、3年后还有癌症,再分别赔一定比例。

守卫者6号和超级玛丽9号,都是这种“分批赔”的方式。

虽然每次赔付额度不高,但赔付间隔只有1年。考虑到癌症3~5年复发率高,二次获赔概率更大。

相比超级玛丽9号,守卫者6号的癌症二次赔付额度更高。

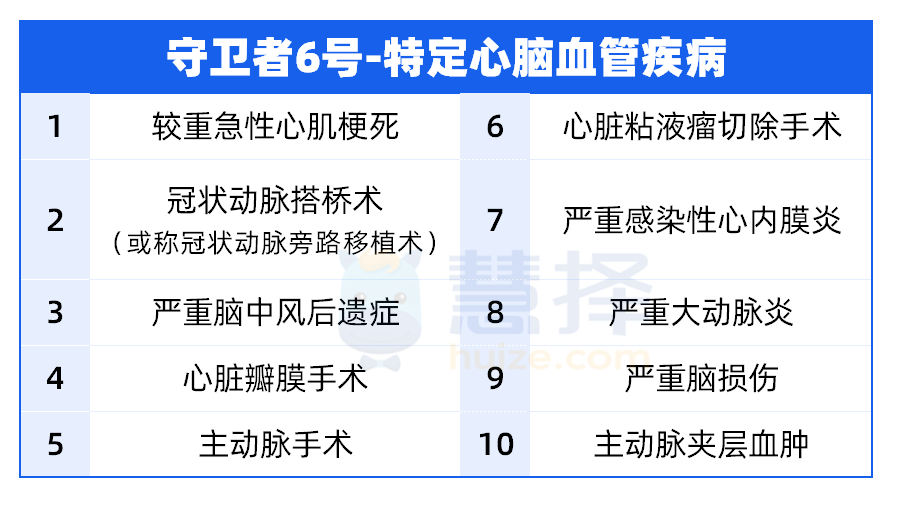

7、可选【心脑血管特疾二次赔】保障

超级玛丽9号没有这项保障,有家族遗传、经常熬夜、久坐、劳累等人群,担心患心脑血管疾病的,关注下守卫者6号。

确诊10种特定心脑血管疾病,符合条件可再赔120%基本保额。

小马老师测了一下,30岁男性,40万保额,交35年保终身,附加这项保障每年400多,不算贵,可酌情附加。

8、【身故/全残】赔付更高

守卫者6号,重疾、身故/全残,赔付的是现金价值、已交保费、保额,三者取大。

小马老师看了下现金价值变化曲线。

可以看到,守卫者6号,现金价值在72岁时,已超过基本保额(40万),并且在92岁时最高可以增加到 51.6万。

也就是说,如果是在72~92岁之间患重疾,或身故/全残,最高可赔51.6万。

而超级玛丽9号,首次重疾是赔付100%保额(也就是40万),且终身现金价值不会超过保额。

对比完了保障,下面小马老师就结合价格一起来看看,针对不同的需求到底应该怎么选。

守卫者6号 VS 超级玛丽9号,到底选谁?

直接说结论。

想要多次赔付,首选守卫者6号!

守卫者6号在保障上有不少亮点,但说到底,它最厉害的地方还是:

用接近单次赔付的价格,买到多次赔付的产品。

从表格中可以看到,30岁女性,40万保额,交35年保终身:

超级玛丽9号,重疾单次赔,自带轻症/中症,每年价格是3840。

守卫者6号,重疾多次赔,不带中症/轻症,每年只要3776。

二者价格,几乎持平。

哪怕再加上轻症和中症、癌症二次赔,相比市面上其他的单次赔vs多次赔,差距已经算很小了。

所以,只要你想要多次赔付重疾险:

① 预算充足,果断选守卫者6号,多次赔付的保障规则、价格,都非常美丽。

② 预算不足,守卫者6号不附加其他责任,抓大放小,把花费最高、危害最大的的重疾牢牢保住。

③ 如果之前买过重疾险,觉得额度不够、想加保的话,也建议守卫者6号,把重疾赔付额度+次数,一并提上去,相当极致。

当然啦,具体怎么选,大家还是要根据自己的实际情况和偏好来选择,具体可以咨询慧择保险咨询顾问~

写在最后

最近小马老师也看到一些其他的测评文章,比如就有人提到:

守卫者6号,重疾多次赔付做到了极致,但癌症二次赔,价格就没有那么极致。

但实际上,脱离产品去谈单项保障,是没有意义的。

没有“完美”的产品,没有任何一款产品可以集合所有重疾险的优点,我们只能从实际情况出发,综合判断,选择当前最适合自己的产品。

如果对守卫者6号和超级玛丽9号,还有不明白的地方,或者需要免费规划方案的,预约慧择保险咨询顾问,为你1V1解答~

星相守2号百万医疗险