达尔文7号重疾险可选责任怎么样 有哪些附加责任值得买

现在市面上的重疾险种类比较多,投保者需要详细的了解各个保险项目的保障条款,看看购买哪一个保险公司的重疾险更具有性价比。我们需要从重疾险缴纳的保费,保障的条款,享有的赔付额度等方面,来对比找到更有优势的重疾险投保。达尔文7号重疾险可选责任怎么样?有哪些可以投保的附加责任?看看下文的介绍就找到答案了。

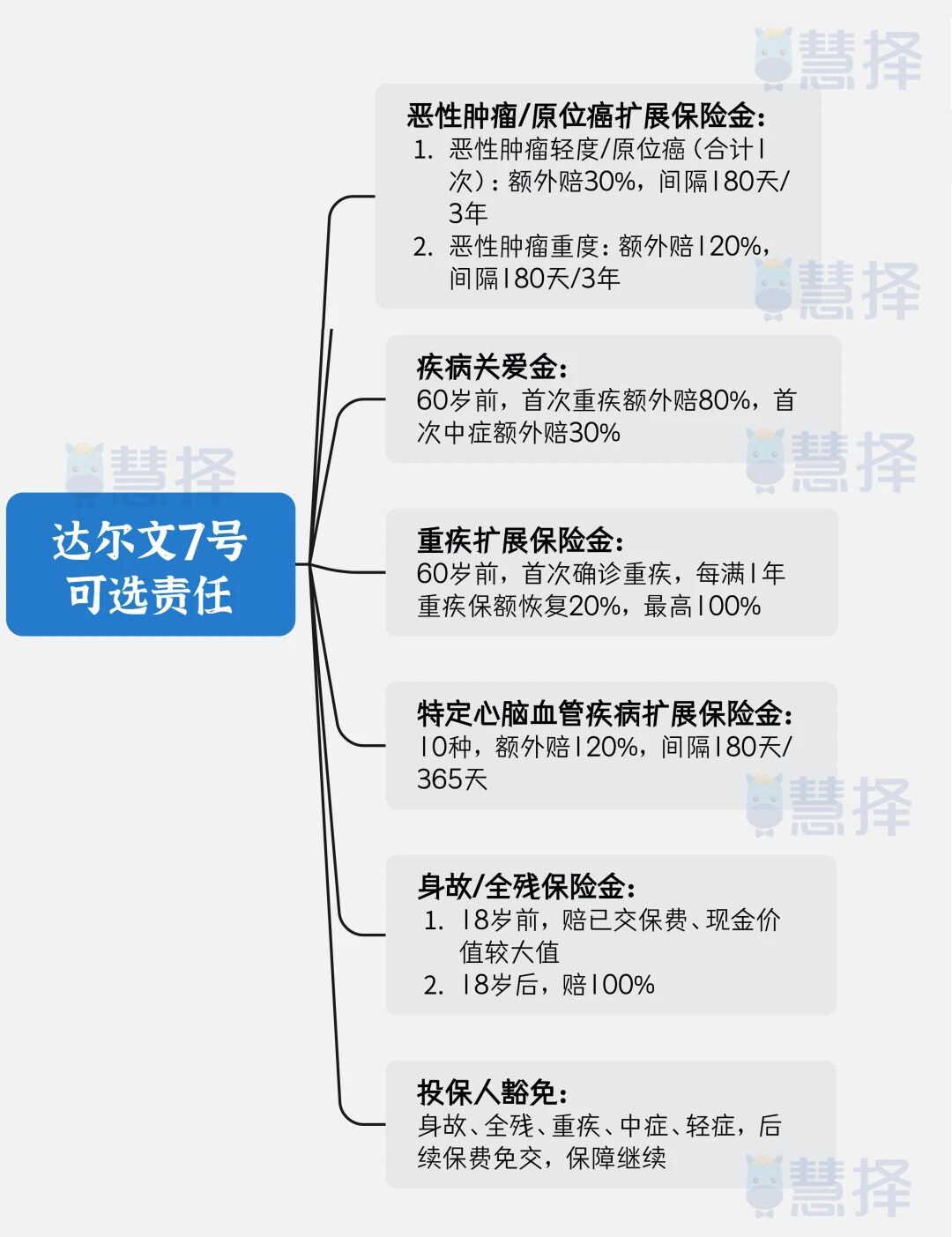

一、达尔文7号重疾险可选责任内容

1.疾病关爱保险金

60周岁之前的首个保单周年日,首次重疾额外赔付80%基本保额,首次中症额外赔付30%基本保额。

2.重大疾病扩展保险金

60周岁保单周年日前,发生过一次重疾赔付之后,如果再次确诊同一种重疾或者是多种约定重疾,也可以享有重疾赔付,每年按照20%比例的赔付标准,逐年累计,最高100%。

3.恶性肿瘤或原位癌扩展保险金

这个责任将癌症分为轻度和重度:投保者不幸患了轻度的恶性肿瘤或者是原位癌,可以额外获得30%基本保额的赔付金;如果是患有重度恶性肿瘤,在间隔3年之后,无论是新发,复发,持续,转移等情况,都可以获得120%基本保额的赔付金。

4.达尔文7号重疾险可选责任怎么样?特定心脑血管疾病扩展保险金

投保者首次获得了重疾的赔付之后,不幸得了10种特定心脑血管疾病,可以额外获得120%基本保额的赔付金。如果是同种心脑血管特定疾病,需要间隔1年,非心血管特定疾病与心脑血管特定疾病,需要间隔180天。

5.身故/全残

18周岁之前,已交保费与现价较大者,18周岁之后,100%基本保额赔付。

二、达尔文7号重疾险值得买的附加责任

1.保费预算有限

如果投保者的保险费用预算有限,可以只选择投保基础责任,即便是选择保障终身的保险方案,保费价格相对划算,而且发生了重疾之后,也可以享有中轻症的理赔保障,实用性是很强的。

2.达尔文7号重疾险可选责任怎么样?享受更高的保障力度

投保者想要在基本责任的保障范围之上,让自己获得更高的保障力度,可以附加疾病关爱保险金,这项附加责任能够让投保者在黄金年龄段,就享受更高的疾病保障,让自己获得的保障力度提升了很多。

3.投保预算充足

如果投保者的经济条件比较好,不会过多纠结保费的价格,可以直接按照自己的需求选购保险项目,这样能够享受的保障范围会更广,一旦发生理赔,自己也可以获得保险公司的赔偿金。

像是ICU住院金责任就可以购买,保费并不高,但是在ICU接受治疗额费用是很高的,购买了这项附加责任,一旦发生意外需要在ICU接受治疗,经过保险人认定的医院的专科医生给出的诊断,在ICU住院接受治疗超过7天,是能够获得一定额度的赔偿金的。

如果投保者家族有心脑血管疾病史或者是近亲有重疾经历,害怕自己会有遗传这些重疾风险的话,也可以附加重疾拓展保险金和特定心脑血管拓展保险金,这样一旦发生意外,也能够发起理赔,减轻治病的经济压力。

达尔文7号重疾险可选责任怎么样?达尔文7号重疾险的可选责任丰富,能够让投保者有更灵活的保险项目可以选择,同时达尔文7号重疾险的保费相对较低,是一个性价比高的选择。既能够满足不同投保者的投保需求,也可以让不同预算的投保者买得起保险!

星相守2号百万医疗险