达尔文7号重疾险怎么样 保障是否全面

当我们打算购买保险为自己增加一份保障时,往往要了解下不同的保险如何,像很多人都在关注达尔文7号重疾险怎么样,对此还要清楚重疾险类型和具体的保单详情。为了让用户可以根据自己的情况选择所需保险,下文将会科普重疾险的保障如何对比,这样用户就能判断具体重疾险是不是适合自己的。

对于达尔文7号重疾险怎么样这类问题既要重视客观的保险保障范围和情况,同时还要考虑到主观因素,即自身需要哪些方面的保障等,面对不同的重疾险要关注这几点:

(1)达尔文7号重疾险保障期更灵活

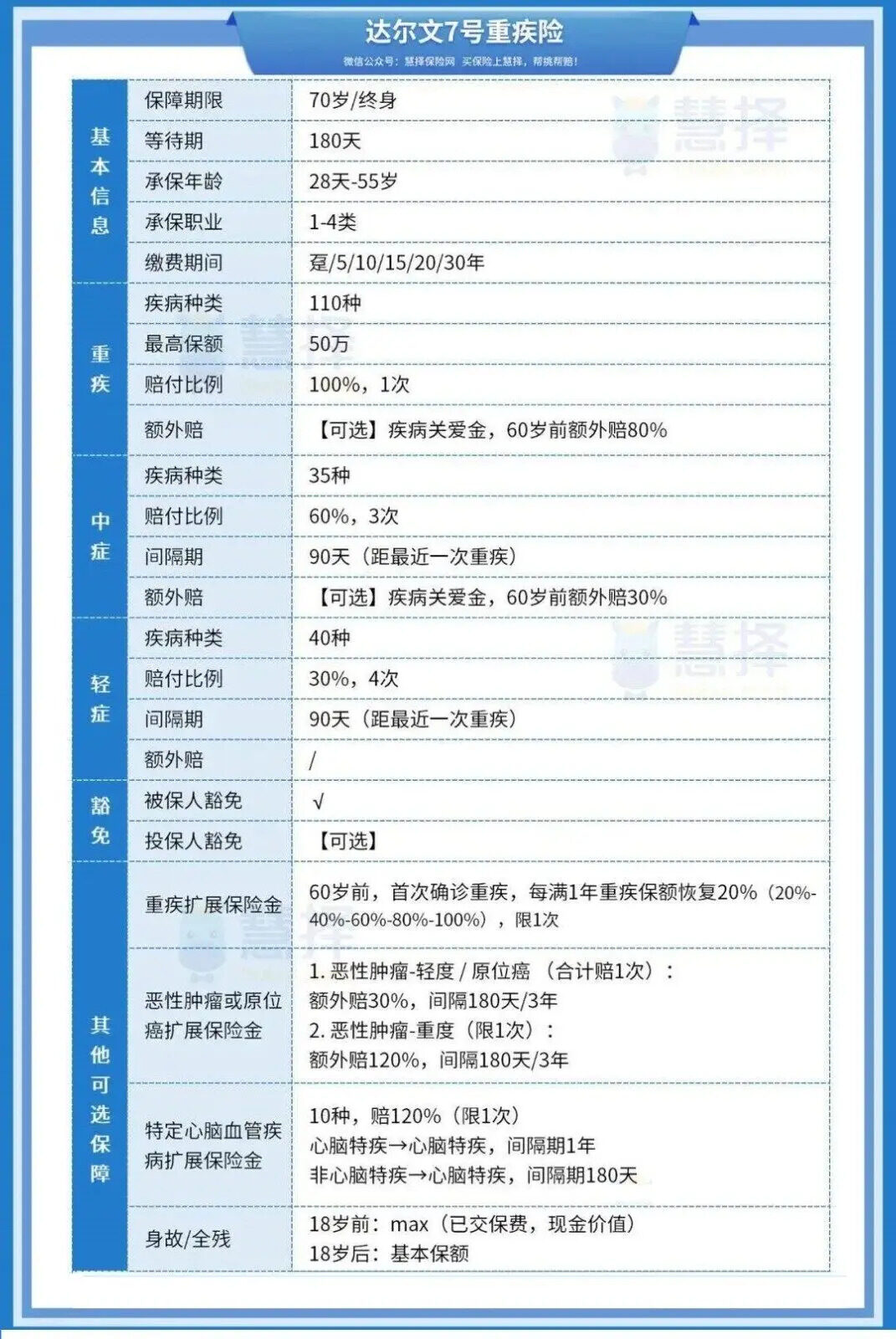

在购买重疾险时我们先要清楚重疾险的类型以及保障期限。像达尔文7号重疾险属于消费型保险,其保障期限可分为70岁和永久,这样的好处则是我们可以根据自己的预算和身体情况来选择,比如预算有限可以选择保障期限为70岁的,反之预算充足可以购买更为稳定的永久类型,具体报价时还要看基本保额和缴费方式以及投保人年龄等因素,所以选择重疾险先看保障期限是否灵活。

(2)达尔文7号重疾险中轻症保障和赔付次数具有高性价比

在购买重疾险要看保障内容是否灵活,保障范围越是广泛其越是划算。像达尔文7号重疾险不仅仅是保大病和重症,同时还针对中轻症进行投保。然后我们再来看重疾险的保障范围中这些中轻症是不是常见的高发类疾病等,达尔文7号所保的110类重疾、35类中症和40类轻症都属于高发类疾病,更重要的是针对中轻症的多次赔付高达7次之多,这样今后生病后就不用为高昂的医药费而发愁,保险保障范围越广泛自然越划算,而且像达尔文7号重疾险本身针对大病给与的保障多,且可追加其他责任选择。

(3)达尔文7号重疾险追加责任更划算

购买达尔文7号重疾险时还可以继续追加责任,其中常见的则是恶性肿瘤或原位癌扩展保险金或者身故或全残保险金选项。之所以有可追加的责任是因为达尔文7号属于消费型保险,追加身故后纵然没有走保险或者患者患病后很快身故时还可以继续得到赔偿,还有像针对恶性肿瘤这类的责任,或者“ICU住院保险金”等多种保险,这就意味着住进ICU后也可以得到更多赔付,重疾大病也可以获得二次赔付等,根据自己的情况灵活追加责任意味着给与投保人更多保障,我们购买重疾险的核心目的就是要更多的保障。

在稳妥渠道购买重疾险更为稳妥

购买重疾险要格外重视其口碑和渠道,如果一种重疾险很多人购买而且给与的评价很高,那么自然是因为该保险可以给与更多保障,而像达尔文7号重疾险就属于口碑好的热门产品,在购买时要关注购买渠道,像在慧择保险官网这类专业渠道购买,我们可以输入自己的年龄和基础保障金额以及投保类型等,然后得到根据我们的需求给出的报价,同时对于任何保险的细节条理不清楚,还可以直接咨询平台上的专业客服,这样让我们购买重疾险也可以更为放心和省心,而且在这类渠道购买还可以参加相关活动,让用户购买保障多而且划算的保险。

综上所述对于达尔文7号重疾险怎么样这类问题,我们要清楚其保障范围和可灵活追加的责任,还有则是赔付次数等,针对高发疾病和重疾大病的保障越多和赔付次数越多,意味着给与用户的保障更多,这样我们再来根据自己的需求选择,自然就能买到满意的重疾险产品。

达尔文12号重疾险