保险公司会倒闭吗?如果倒闭,我们的保单有法律效力吗?

本文导读:在咨询保险的过程中,许多消费者经常问保险公司是否会破产?事实上,保险业对这个问题有不同的答案。有人说他们不会破产。这是大多数代理商的观点。主要根据《保险法》得出的结论:《保险法》第79条经营人寿保险业务的保险公司不得因分立、合并或者依法撤销而解散。

图片来源:pixabay

在咨询保险的过程中,许多消费者经常问保险公司是否会破产?如果保险公司倒闭,我们的保单呢?它也终止了吗?

事实上,这个问题在保险业有不同的答案。有人说它不会破产。这是大多数代理人的观点,主要是根据《保险法》得出的结论:

第七十九条保险法 经营人寿保险业务的保险公司,除分立、合并或者依法撤销外,不得解散。

另一种观点是,保险公司将关闭,这主要是几家保险公司的代理人的观点,主要原因是在销售过程中向消费者灌输(小型保险公司)容易破产的概念,从而更容易达到交易的目的。

保险公司会破产吗?

事实上,所有商业公司都有破产的风险,保险公司当然不会以盈利为目的。

如何理解《保险法》第79条?

让我们详细解释一下这一规定:

人寿保险公司不能解散吗?

这里有一个特殊的案例。国信人寿于2004年获得中国保监会批准,成立为民营保险公司。2005年2月底获得中国保监会正式开业批准,但开业后不久,总经理严峰与股东发生分歧。后来,中国保监会调查发现,国信人寿存在资本逃逸等违规行为,责令其在当年6月底自行解散和注销主体资格。国信人寿开业验收后只持续了四个月,没有发放任何保单,成为保险业最大的“短寿”保险公司。有些人可能会质疑这种情况:

《保险法》不明确规定人寿保险公司不得解散吗?

让我们再读一遍法律法规。经营人寿保险业务的保险公司不得因分立、合并或者依法撤销而解散。关键是经营人寿保险业务。国信人寿开业后没有发放保单或人寿保险业务,国信人寿可以自行解散。

2.不解散是否等于不允许破产?

解散是股东大会解散、吊销执照或者责令关闭营业期届满公司章程规定的解散原因;

破产是因为公司无法偿还到期债务,资产不足以偿还全部债务或明显缺乏偿还能力。

一般来说,解散是主动的,破产是被动的。这项法律法规实际上限制了保险公司的主动解散。以栗子为例,老王今年成立了人寿保险公司,年底收取了20亿保费,老王告诉股东,今年的保费可以享受一年,让我们分开解散,这种行为被保险法禁止,保险公司作为社会稳定器,承担国家重大民生问题,不想成立,想解散解散。

保险公司破产后会影响客户的保单吗?

投保客户可以放心,无论保险公司发生什么变化,都不会影响你的保单,因为银监会明确规定,即使保险公司真的破产,所有客户的保单将由银监会保险公司接管,继续承担投保人的合同承诺,您的保单仍具有法律效力。

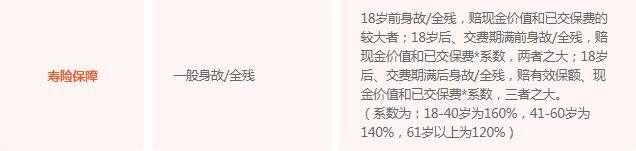

暖宝保3号少儿门急诊保险