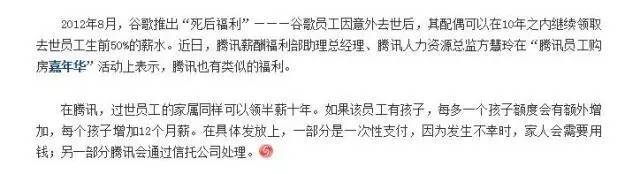

有种别人家的公司叫“腾讯”,“别人家的公司”有个“别人家的福利”叫“死亡福利”。我们一起来读一读这条新闻:

翻译一下:万一不幸挂了,我还能养我家人10年(虽然是领半薪,但是不要纳税了,我也没有花费了),多个小朋友的话,则多发放12个月薪。

再翻译一下:假设某员工月薪1.5万元,有1个小朋友,若在工作期内发生不幸,则家人整体会获得1.5/2*12*10+1.5*12=108万元。

对寿险有了解的人就觉得有点眼熟呢,其实这就相当于一款保到60周岁(假设),保额为108万的定期寿险。以某定寿为例,30岁五四好青年,想享上述保障,分30年缴费每年男性同胞要缴的保费是2484元 、女性同胞是1296元。(上述换算中,暂时只考虑了总金额,没有考虑同样一块钱在不同时间点的差异)

So,今天我们的主题就是传说中最简单、最有感情分的寿险。

1.寿险是什么?

最简单的寿险是以被保险人在保险期内死亡为给付保险金条件的保险。(本文不讨论以生存到约定时间为给付条件的寿险),也就是被保险人死亡后,给家人留下一笔费用。

2.寿险有哪几类?

根据保障期限,可以分为两类:定期寿险和终身寿险。

定期寿险:保障期限是一定的,比如保30年,保至60周岁,起到为家庭支柱转移风险的作用,用低保费翘起高杠杆,也是腾讯的“死亡福利”的情况,建议家庭支柱进行配置。

终身寿险:是保障终身的,人终究是一死的,所以最终肯定要赔付的。看着很诱人,正是因为肯定要赔付的,所以终身寿险的储蓄程度更强。基本上分两种,一种是保额不变的,任何年龄都是一样的,这类在前期的杠杆作用强一些;还有保额增长型的,则杠杆差一些,你的保额的增长更多的则是资金的时间价值,终身寿险,整体来说,杠杆是比较小的,适合还带有一定储蓄需求的用户,为后代留笔钱。

二白推荐选择定期寿险,但是如果有强制储蓄需求,并且日常不太花时间理财的人群,推荐选择终身寿险。

3.保障条款需关注什么?

我们来看看对应的保障条款需关注什么?因为责任认定清晰,所以基本理解无争议,在保障范围我们还需要注意两点:

1)是否包含全残:二白建议尽量包含,保费影响不大,包含在内较合适。

2)免责条款:就是什么情况下的死亡不保。

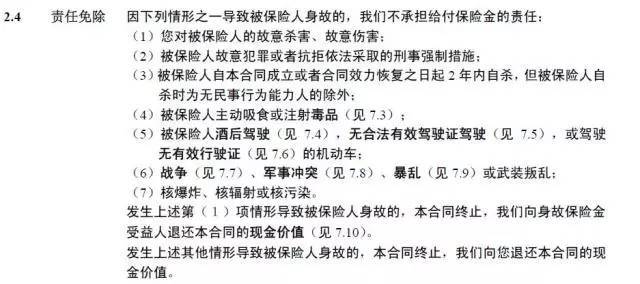

3.1常见的免责条款

虽然每款产品的免责都会有些差异,但毕竟常见的还是如下这几项:

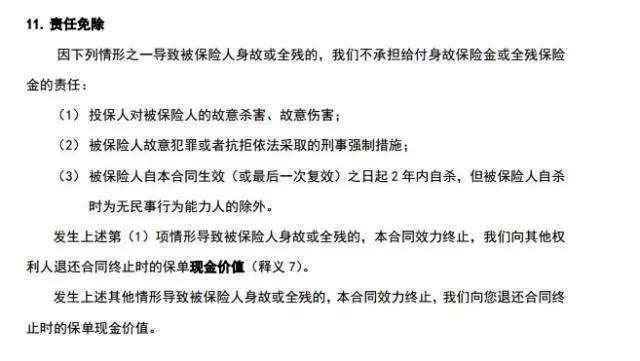

3.2免责条款较少的

4.保多少保额合适呢?

其实这个是没有标准的,虽然有提倡说以人产生的价值来判断,但二白认为其实和个人风险偏好有关,你的需求是“避开无法承受的损失”还是“最小化可能存在的损失”。

如果目的是“避开无法承受的损失”,即风险偏好高,可以接受小一些的风险,所需要选择的保额是避免发生不幸后,家庭进入到你无法承受的程度,保额选择偏低。

如果目的是最小化可能存在的损失,即风险偏好低,小的风险承受力都比较差,则需选择的保额经济尽量接近于没发生风险的情况,所需选择的保额偏高。

我们说

那么到这,相信大家对腾讯死亡福利的本质已经有深刻的了解。如果想有这样的腾讯“死亡福利”,我们也可以给自己来一份,oh,不不不,让你的某某某来一份可好?

如果想了解高性价比的定期寿险,可以在微信公众号我们保中回复“死亡福利”;如果有个性化需求也可关注我们保,并留言给我们,我们可以给你更个性化的答复,或将你的需求纳入到未来的选题中。

暖宝保3号少儿门急诊保险

一生中意终身寿险(分红型)-年交

大品牌保司承保

可关联万能险

¥10000.00起

人寿保障

长相安长期医疗险(20年保证续保)—个人版

无理赔免赔递减

可选少儿门急诊

¥191.00起

健康医疗

中英福满佳C款卓越版,爆款分红IP回归!

慧择小马老师|729 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|917 浏览

医养结合,大家解法

慧择小马老师|143浏览

您的信息仅供预约咨询所用,不泄露至任何第三方或用于其他用途