百年定惠保、京彩年华,新出的两款定寿值不值得买?

中国家庭的身故保障普遍不足。

一方面,国人对“死”十分忌讳,不愿谈及这个话题;另一方面,高保额的定期寿险产品利润较低,代理人没有推广的动力。

但现实是房价高涨,大多数家庭都背着巨额的债务,一旦发生不测,就会把债务留给其他家人,以至于整个家庭陷入危机。单从这一个角度来说,中国的每个家庭都需要一份保额充足的定期寿险。

最近市面又推出了两款性价比不错的定期寿险,正好借这个机会和大家再聊一聊。今天的内容主要分为以下三个方面:

内容主要分为以下四部分:

一、6款定期寿险产品评测

二、哪一款定寿值得买?

三、保额买多少合适?

6款定期寿险产品评测

最近新推出的两款产品分别是——定惠保和京彩年华,这两款产品各具特色。

定惠保是百年人寿新推出的定期寿险产品,和康惠保是一对兄弟,它是否延续了康惠保的高性价比呢?

京彩年华是北京人寿新推出的产品,号称男性费率比同类产品便宜20%以上,真的是这样吗?

为了方便比较,我们把它们与之前的产品一起对比,6款产品如下:

百年定惠保定期寿险

北京人寿京彩年华定期寿险

华贵人寿擎天柱定期寿险2018plus

中信保诚荣耀祯爱优选定期寿险(唐僧保)

瑞泰瑞和定期寿险

信美人寿支柱保定期寿险A款

对比如下:

定惠保

从图中可以看出,百年定惠保延续了康惠保的高性价比,相同保障情况下比擎天柱2018plus、瑞和定寿都要便宜。

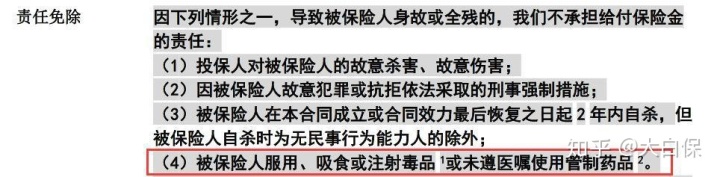

定惠保的免责条款也很少,只有4条,虽说比瑞泰瑞和多一条,但依旧属于很宽松的类型。

当然,定惠保也不是没有缺点:

对职业要求严格

一般寿险对于职业的要求都十分宽松,瑞泰瑞和与支柱保A款都不限职业,即使是核保严格的唐僧保也只是把部分高危职业除外。但定惠保的职业要求为1-4类,这个要求就有点太严格了。

对肥胖人群并不友好

定惠保的健康告知只有5条,并不算多,但它对胖子却十分不友好。其中一条是:

您目前的体格指数【BMI=体重(公斤)÷身高(米)÷身高(米)】是否BMI≥28?

若体重超标,就只能减肥以后再来购买。

京彩年华

从图中可以看出,京彩年华这款产品真的很便宜,同等条件下,比不吸烟版的唐僧保还要便宜100块,而且承保年龄还有所放宽,最高可至60岁。

我们刚看到这个产品时,也怀疑自己是不是看错了,但经过确认发现并没有错。

为什么这款产品可以这么便宜?

原因在于,它的健康告知太严格了。你若符合它的健康告知,买重疾险也是妥妥的。

首先,一级高血压无法通过健康告知。

重疾险是健康告知最严的险种,即使这样,一级高血压患者也能通过部分重疾险健告,比如康惠保对于高血压的要求是:收缩压≦150mmHg且舒张压≦100mmHg。

医疗险也没有这么严格,以尊享e生旗舰版为例,它对一级高血压也是标准体承保的。

其次,健康告知中还有这一条:被保人过年两年是否发现健康检查异常。

这基本上把很多小病也都涵盖在内了。同样的,这款产品只保1-4类职业,很多人又被排除在外了。

所以,天下没有免费的午餐,便宜也不是那么容易就有的。不过,对于身体十分健康的人来说,购买这款产品就很划算了。

哪一款定寿值得买?

定期寿险的产品这么多,到底应该购买哪一款呢?我们的建议是,先搞清楚自己的情况,然后“对症下药”。

如果身体健康,能够通过京彩华年的健康告知,职业也符合要求,购买这款产品自然最好,毕竟价格很有竞争力。

如果不吸烟的话,可以考虑唐僧保,这款产品对于不吸烟人群十分友好,性价比很高。

如果吸烟,可以选择百年定惠保,这款产品不区分是否吸烟,免责条款只有4条,性价比也很高。

如果想要高保额,可以选择擎天柱,线上免体检版最高可以购买200万的保额。另外,如果身体十分健康,可以尝试购买擎天柱的智能体检版和线下体检版,保额最高可以买到500万。

如果健康情况不佳,那么可以选择瑞和定寿,它的核保条件十分宽松,乙肝大小三阳、结节等也都可以承保。另外,瑞和定寿最高可以保到88岁,希望获得更长时间保障的人也可以选择这款产品。

至于信美人寿的支柱保A款,健康告知同样十分宽松,只有2条,也很不错。不过,有些问题还是需要注意:

从以上健康告知中可以看出,乙肝病毒携带、类风湿性关节炎、甲乙类法定传染病都是无法通过健康告知的。而其他定期寿险产品一般都不含这三项,购买时需要格外注意。

不过,这款产品只询问了疾病相关的内容,对于是否从事危险活动并没有要求,如赛车、赛马、滑雪、攀岩、蹦极、潜水等。

所以,对于从事危险活动的人来说,支柱保A款是相当不错的。

保额买多少合适?

我们通过一个例子,给大家算一下:

比如小李家庭年收入为20万,他和妻子各10万;家庭费用每月开支5000,每年6万,房贷每月5000元,每年也是6万;双方父母的赡养费每年3万;孩子3岁,成长至大学毕业需要花费50万。(这些数据只是假设,大家请根据自身情况调整。)

小李一旦身故,房贷、老人赡养、小孩抚养等责任就需要通过寿险补偿。寿险的保额要能够覆盖小李身故后导致的收入损失。

由于小李的收入占整个家庭收入的1/2,那么他身故后需补偿的费用有以下几项:

每年家庭开支:6万*0.5 = 3万

每年房贷开支:6万*0.5 = 3万

父母赡养支出:3万*0.5 = 1.5万

孩子教育费用:50万*0.5 = 25万

以10年的生活缓冲期来计算,那么小李的定寿保额应为:

(3万 + 3万 + 1.5万)* 10 + 25万 = 100万

100万保额就可以保障小李身故后的10年里,整个家庭有钱还贷,也有钱赡养老人和抚养小孩。

当然,这只是粗略的估计,因为收入增长、通货膨胀等因素都是无法预测的。但整体思路都是这样的,大家可以根据家庭的实际情况进行测算。

我们说:合理规划很重要

选择定期寿险时,应该根据自身的情况挑选产品,比如健康状况、是否吸烟等,适合自己的产品才是好产品。

定期寿险的保额十分重要,充足的保额才能在风险来临时提供足够的支持。但保额越高意味着保费越贵,计划定期寿险保额时,可以根据家庭的经济承受能力进行调整,不必一步到位。

小蜜蜂6号意外险