给小宝宝买什么保险好?要不要买教育金?这篇文章都觉得透了

宝宝买保险,耗费过万?一定是你打开方式不对。由于,会买保险的新手爸妈一两千就搞定。

小朋友,尤其是0-3岁宝宝,她们没什么自立和应对专业能力,人体还没完全生长发育,抵抗力弱,产生疾病或出现意外的机率非常高。商业保险的确必须买。

但是,小孩子并不是一个家庭的主要经济来源,在分配购买保险优先时,就应当“先保父母,再保小孩子”。小孩子的保费占有率最好也不要太高。

今日,让我们来好好地讲下怎样在一定开支范围之内宝宝买保险。

一、不愿白被割韭菜,那样购买保险最有效

二、4款保障方案,哪种比较适合你们家小孩子?

三、商业保险总结:小宝宝购买保险,无须一步到位

一、不愿白被割韭菜,那样购买保险最有效

1.小孩子的保费开支应保持在是多少?

家中总保费开支,一般建议不得超过家中年盈余(年薪-年开支)的20%。在这个基础上,小孩子的费用预算最好是不得超过预算的三分之一。

假定一家三口,提前准备拿2万购买保险,那花费在小孩子背上的就应当保持在6千之内。

如果经济发展焦虑不安,这一占比还可以进一步缩小。

当然,爸爸妈妈自身工资高,少花也没什么问题。总之一句话:量力而为。

2.如何安排小孩子购买保险优先?

费用预算定下,仅有科学安排购买保险次序,才可以尽量避免掏钱做好确保。

第1优先:少儿医保

重要的事情说三遍:医保费用低、起付标准低、能多次赔付、重病小问题避而远之、带病投保也不成问题,论优先,最大。

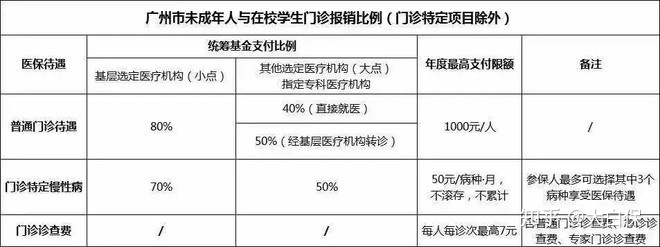

以广州市每一年199块的少儿医保为例子,医院门诊/住院报销要求如下所示:

从图由此可见,医疗保险已经能够遮盖小孩拉肚子、发烧感冒、发高烧、跌伤等医疗支出。

假如是重病,我国大病医保还能给一点借助。

广州市大病医保本年度最高限额为40万,持续缴纳社保满五年之上,本年度最高支付限额为45万。《少儿医保如何办理?2018广佛医疗保险新政策分析》

拥有医疗保险,买商业服务医疗险还会便宜一些。

以尊享e生为例子。

2岁男孩子的保费:有医疗保险:766元/年无医疗保险:1586元/年

因此,医疗保险一定记得给小孩子上。

第2优先:百万医疗险和按时消费性重疾险

拥有医疗保险拖底,小额的产业医院门诊医疗险能够没有买。

优先保障重病风险性。

大家读过儿童白血病,治疗费几十万到几百万左右,许多家庭经济发展所以被压垮。

因此,百万医疗险和重疾险对小孩子而言也属必不可少。

百万医疗险和医保报销一样,归属于报销型,确保范围之内,花多少、报是多少。

国产药、进口药品,出现意外、病症住院治疗都可以赔。上百万保额,小孩子买,算下来一年也就几百元。

但是,百万医疗险有1万免赔额(医疗保险报销后账户余额≦1万,保险公司无需赔),一般腹泻、发高烧难以使用那么多,这时候就可以使用医疗保险彻底解决小额开支,用百万医疗险迁移重病风险性。

在重病这方面,重疾险也可以大展身手,做到赔付标准,保险公司一次性出钱,保50万,就赔50万。

针对小孩子,考虑到通胀、商品更新换代及医学技术转变,不建议选终生重疾险,消费性按时重疾险是一个不错的选择。

保个20或30年,50万保额,选20年或者30年交费,一年保费可能就几百元。

既遮盖掉了孩子财富自由前意外风险,保费也划算,不容易占有家中过多开支。

不可抗力事件:

假如经济发展很富裕,给孩子买终生多次赔付的重疾险也无不可。

原因是:怀过重病后,想买重疾险、医疗险,几乎不可能,小孩子的将来还这么长,买多次赔付的重疾险有一定使用价值。

伴随着医药学技术的发展,一些重疾早就不是身亡的象征,以少年儿童白血病为例子,治疗率已不低:儿童白血病整体治疗率在80%之上,少年儿童中比较常见的急性淋巴细胞白血病(患病率占75%上下),根据放化疗,治疗率可以达到70%之上,5年生存率为80%上下,低紧急淋5年成活率达到90%之上。

还亲自接触一个实例:一位朋友年青时易药品不良反应造成双耳失聪,50几岁时悲剧患恶性肿瘤。假如他购买了多次赔付保险,这还能赔。

第三优先:意外险

小孩在0-2岁之前有些人长期照顾,出现意外的机率不是很高。但是一旦学走路,性格活泼,但又欠缺自我保护水平,就难免有一个磕磕绊绊了。

那意外险也应该携带。

但是,因小孩不造就收益,那最好是买意外医疗信用卡额度高的,并且最好是可以报销自费药。而情难忱死亡保额高低。

实际上,为预防有些人故意损害小孩子诈保,受管控限定,小孩子的死亡保额也不能买过高:

未满10岁,不得超过20万;10岁-18岁,不能超过50万。

第四优先:教育金

在大人、小孩子的保障型保险买足后,在经济上如果再有全力,可以稍微给小孩子买点教育金。教育金收益率并不是很高,一般4%,赢在能定期储蓄一笔钱。

对于返还型保险,包含返还型重疾险、返还型长期性意外险,明显不建议选。

其实质只不过是保险公司将你再缴的保费(返还型保险比按时消费型保险贵些上许多)拿来项目投资,到承诺期限后,再给返一点钱。还不如自己拿来项目投资或是购房。

那做一个简易汇总,给孩子购买保险:

标准版计划方案:按时重疾险+一年期意外险+百万医疗险。假如小孩子随你一直在异地生活,老家医疗保险不是很用得着,那以上组成可以调节为:按时重疾险+一年期意外险+百万医疗险+小额医疗险。小额医疗险可以替代医保使用。增强版计划方案:终生重疾险+按时重疾险(保20年或者30年)+一年期意外险+百万医疗险。按时重疾险主要是为了加强小孩子财富自由前意外风险确保。全新升级计划方案:多次赔付终生重疾险+按时重疾险+一年期意外险+百万医疗险+小额医疗险。该组成比较适合经济发展富裕家庭。

二、4款计划方案,哪种比较适合你们家小孩子?

依据上述购买保险构思,大家融合不一样费用预算,给大家制定了4款计划方案。

计划方案1:标准版

产品组合策略:慧馨安儿童重疾险+尊享e生旗舰型+众安本人综合性意外险

保费开支:1491元/年

这样的组合,重疾确保有50万,假如是8种少年儿童特殊重疾,慧馨安保额翻番,能赔100万,再搭配上不分治疗方法的百万医疗险,在中国看病非常合适了。

意外险选择了众安的,主要是看好其可以报销自费药。去医院看病最大的一个开支其实就是医疗费了。

不可抗力事件:

对比成年人,小孩得重疾的机率相对性不是很高,加上年纪小,买重疾险会非常便宜。

如果你觉得50万保额不能完全遮盖疾病的治疗费用以及成年人照顾小孩子的收入损失(小孩子患上重病,很多家长解骋带孩子四处奔走寻医),能买80万保额的慧馨安以强化保障。

那样一旦保险理赔,例如白血病,最多可赔付160万,钱又能够自由选择,去国外看病也不成问题。

方案二:医疗保险填补版

产品组合策略:慧馨安+尊享e生旗舰型+众安本人综合性意外险+安联住院宝

保费开支:2037元/年

对比方案一,新填补了一款小额医疗险安联住院宝,其优势就是与此同时保病症住院治疗、意外医疗及身故残废,还可以报销自费药。

安联是知名品牌,实力雄厚,因此住院治疗宝的续保标准十分友善:也不会因为被保人身体健康状况产生变化或历史时间赔付状况且不给续。尽管仍然有停销很有可能,却也击杀了一大批竞争对手。

1万保额并不是很高,却恰好能冲抵掉百万医疗险1万免赔额。小孩子没有医保,彻底可以选择这样的组合。

如果你认为方案一、方案二重疾险只保30年的时间有点儿短,可以参考一下终生重疾险(小孩子买重疾险非常便宜,对比保到70岁,比不上加一点钱,立即保终生)。

计划方案三:加强版

富裕版:康惠保旗舰版+慧馨安+尊享e生旗舰型+众安本人综合性意外险

保费开支:3351元/年

这样的组合,重疾保额80万,轻症保额24万。

终生重疾险大家选择了近百年康惠保旗舰版,看好三点:

1、确保充裕,除开轻症、重疾,还保20种中症及6种青少年特殊重疾(只保到18岁之前—没有18岁,因此保费增长幅度不大);2、保费划算;3、100种重疾基本上涵盖了儿童多发重疾。

例如恶性肿瘤、严重脊髓灰质炎、严重幼年类风湿性关节炎、重症手足口病、严重哮喘、脑炎后遗症或脑膜炎后遗症等。

但多发轻症上,近百年康惠保对比慧馨安这种专门儿童重疾险略弱。因此我们又配了30万保额的慧馨安,保25年,这样宝宝长大前(27岁之前)抗意外风险能力会特别强。

不可抗力事件:

若想要有投保人豁免,所说“投保人豁免”,假定就是父母做为投保人给孩子购买保险,那爸爸妈妈死亡了,小孩子寿险保单保费无需再交,但确保还继续有效。那能将康惠保换成康乐一生C款。

娱乐C保80种重疾、35种轻症,轻症最多能赔3次,适用双豁免,即受益人重疾、轻症豁免,及其投保人死亡/失能老人/重疾/轻症豁免。

非常适合爸爸妈妈给孩子买。

计划方案4:全新升级

全新升级:哆啦A保+慧馨安+悦享e生旗舰型+众安本人综合性意外险+安联住院宝

保费开支:5512.15元/年

假如父母的重疾险、医疗险、意外险、定期寿险都买,费用预算还是很充足,全新升级计划方案4非常值得为孩子考虑到。

这样的组合,重疾基本保额100万,轻症保额30万。

在其中,哆啦A保重疾可赔3次,轻症2次;而慧馨安较大特点是特殊重疾保额翻番。把它组合在一起,防御力实际效果特别强。

假如是白血病等8种青少年特疾,有希望取得150万赔付款。但保费可能就5千多元。

三、商业保险总结:小宝宝购买保险无须一步到位

大家一直强调,购买保险是一个动态性配备的全过程,用不着一次及时,特别是给小宝宝购买保险。

小宝宝的人生那么长,爸爸妈妈仅需关键向其成年人全过程给予充沛的风险性确保就行了,以后会得到更好的商品等待她们,到时候小孩彻底可以自行填补。

假如你担心孩子得了轻症/重疾之后再难购买保险,那重疾险保至终生,或给小宝宝配备多次赔付的重疾险,丰俭由人,只需保费不给你导致特别大的亲身经历工作压力,彻底行得通。

保障型保险以外,对教育金也有兴趣的,可以看一下以前的专业测评:

小孩子教育金怎样选?了解这些指标值就行了(附6款受欢迎产品评测)

再强调下:家中购买保险,先成年人再小孩子,先确保后投资理财,千万不要搞混次序了。

延伸阅读:

Ps:

特享褔利☞扫码关注“”,后台回复:电子书籍,就可以免费获得一份使用价值29块的《家庭投保指南》,使你购买保险不会再踩雷。

小蜜蜂6号意外险