值得购买的7款小额医疗险都是在这里了!附暖宝保、安全1+1、太保万元户产品测评

前几日,有网友在微信群里调侃:

如今就医不断上涨了。

觉得社保报销也越来越少,特别是小朋友,一次预约挂号和检验费最少 200 多。

并且,有一些小问题并不是一次能够看中,要看四五次。

普通感冒低烧,得花接近 1 千才能够。

如果医生给开的药全是自费药,那更贵。

01

7款性价比最高的小额医疗险

▿

就医不断上涨,这一还真不是觉得。

虽然小额风险性能够自用,但要是小孩年龄小抵抗力弱,得病比较频繁,

一年到头到医院,不但奔波劳碌,

时间久了,每一次五百、一千的治疗费,积少成多的,也挺肉痛。

(这儿还没有算进去某些爸爸妈妈休假带娃就医扣薪水)

这种情况,小额医疗险就挺有效。

普通小问题住院治疗、自费药、出现意外住院医疗,都能报销。

价格比较划算,日常较为好用。

现在市面上这类产品较多,形状都比较杂。挑好多个比较常见的性价比比较高商品,放在一起比较一下。

- 太保万余元护

- 人保住院治疗万余元护

- 暖宝保

- 0免赔·住院治疗医疗险

- 万元保.住院治疗及门诊险

- 成年人住院保青年人款

- 安全1+1

注:绝大多数商品公众号后台都是有购买保险连接,有需求的能直接回应产品名字买

7款小额医疗险较为复杂,性价比高都还可以。

客户如何不懂装懂挑选最适合自己的产品呢?

给结果:

1.含医院门诊的小额医疗险强烈推荐

由图能够看见,太保万余元护、人保住院治疗万余元护、暖宝保、0免赔·住院治疗医疗险、万元保.住院治疗及门诊险,这 5 款产品均包括医院门诊医保报销。

在其中,暖宝保、万元保.住院治疗及门诊险这2款,不但包括出现意外医院门诊,也有附加的病症医院门诊确保。

病症医院门诊还是很重要的,尤其是对抵抗力弱、容易感冒的小孩子而言,

病症医院门诊产生率很高,赔付成本低,比较容易用的到。相对而言更加好用。

那这2款含病症医院门诊的,非得一决高低呢?

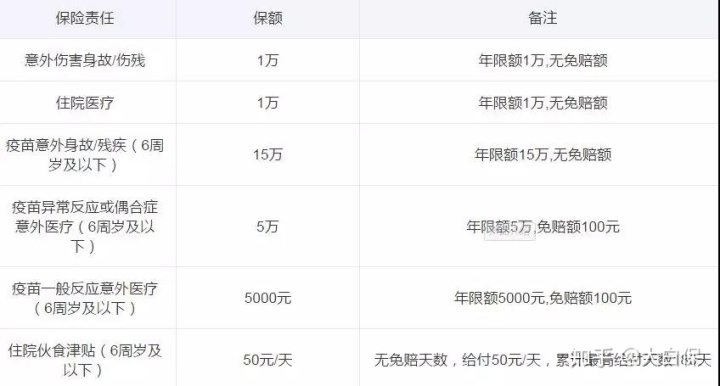

暖宝保的病症诊疗(医院门诊及住院治疗)一共有15000的保额,5000元病症医院门诊是额外。

而万元保.住院险仅有1万保额,病症医院门诊和住院医疗共用的,一旦住院治疗用了1万余元信用额度后,某些疾病医院门诊就报不了了。

因而,小朋友首先选择暖宝保。一年有5000块的病症医院门诊信用额度,也基本上就够用;

但是,取得最新动态,暖宝保7月2日(明日)调节,调整至2一部分:价格上涨30元且医保报销比例变小(假如费用报销时没有使用统筹基金的清算,从原来的100%调整至60%)。

例如,只是以医疗保险卡挂掉号,但买药开启的自费药,自费药一部分也就只能报60%。

明天就要升级了,有需求的能够尽早挑选。

成年人医院门诊状况偏少,能选万元保.住院险,优势是价格便宜。

其他3款小额医疗险:

太保万余元护和人保住院治疗万余元护保障责任基本一致,价钱都一样。

只不过是在免赔额(太保万余元护4周岁以上0元免赔,人保住院治疗万余元护有100元免赔)和自费药的医保报销比例(太保万余元护费用报销60%,人保费用报销50%)上稍微存在差异。

对比下,太保万余元护更好,较为适合有医保小朋友买。

而0免赔·住院治疗医疗险的优势取决于不分个人社保,保费比较低,投保年龄为0-65岁。

较为适合抵抗能力较弱,容易因为小问题住院小孩子或是成年人,一些没有社保的成年人能够首先选择。

2.没有医院门诊,只费用报销住院费的小额医疗险强烈推荐

医院门诊看得少,有医疗保险且得病易住院治疗得话,首先推荐安全1+1。

在其中,安全1+1保障责任最齐,不但额外身故残废确保、也有预苗义务15九阳住院津贴9000元。

最重要的,成年人住院保和安全1+1对比,安全1+1还能够100%费用报销自费药,费用报销范围广泛。

对容易感冒的人来讲,更加好用。

假如充分考虑自费药费用报销。

暖宝保限个人社保,明天会调节。次之,泰康万元保.住院治疗及医院门诊限社保范围,而且需要考虑到起付标准。

假如小额医疗险有有需求的话,且平常就医买药较多得话,优先推荐太保万余元护,安全1+1,及安联0免赔。

此外小额医疗险健康告知非常严格,提议谨慎选择。

02

小额医疗险的特征

▿

由之上7款产品对比能够看见,小额门诊险跟百万医疗险对比,特性也非常明显。

1.保额主要体现在1-10万

小额医疗险额度,通常是1万-10万元左右,这其中1万、2万占多数。

保额比较低,来源于2种情况:百万医疗险和社保。

百万医疗险有1万免赔额,医疗保险报销后自付超出1万的那一部分,能通过百万医疗险费用报销。

因此,小额医疗险不必把保额整得这么高。

此外,每一次小问题掏钱经社保报销后,通常也没有什么必须报销了,小额医疗险保额过高也消耗。

So,小额医疗险额度是1万-5万为主导,做为医疗保险和百万医疗险补充。

2.费用报销范畴区划细细的,限定比较多

人一年中,难免有些头疼发烧、住院医疗时。这一几率,就会比出现意外、重疾、死亡高多了。

而小额医疗险的功效,跟个人社保有点类似于。赔付费用报销成本低。

由于很容易出现赔付,各种各样限定肯定少不了:

许多小额医疗险,都有免赔额设置,

对费用报销范畴也有清晰区划,有些不费用报销病症医院门诊、有些虽不分个人社保,但医保报销比例不尽相同,50%-100%不一。

有些社保范围以外,也只保险投保自费药,而不拓展至别的自付的治疗方法器材了。

这种,那就需要客户多上心,费用报销哪些怎么报都需要内心门儿清。

看不上小额医疗险很「计较」?

这么做也是有苦处,小额医疗险赔付成本低,就很容易发生信息不对称,风险防控措施,不然限定严苛点,保险公司很可能就是亏本买卖。

根据上述特性,

大家在选择小额医疗险时,最好要选含医院门诊、免赔额低、医保报销比例高、不分个人社保,或限个人社保但包括自费药及其它增值服务的商品。

03

小额医疗险比较适合谁买?

▿

买还是不买小额医疗险,大家一直都是持保留意见。

以往见解都是,购买保险关键在于迁移自身不能承受的超大金额风险性,例如重要意外风险、巨额医疗费风险性、残废风险性、死亡风险性。

因此,重疾险、寿险、百万医疗险、意外险,是首先要配备的。

像1-2万元小额医疗费风险性,对大部分家中而言都是能接受的,这一部分风险性可以选择自用。

但也不能完全生搬硬套定义,断章取义。

小额医疗险一般保费都那么划算,日常较为好用。

在某些前提下,用于弥补百万医疗险1万免赔额的空挡,是可以要考虑的。

例如下边好多个状况,小额医疗险的功效就尤为明显了。

1.学龄前儿童抵抗力弱的孩子

抵抗力弱,非常容易生病的小孩,小额医疗险能买。

学龄前儿童幼儿发烧住院几率非常大,带医院门诊的治疗方法,每次都会自付好几百,像几百块上下、0免赔小额住院险,是能够买了。

前几日身旁就有一个事例,朋友的儿子小班课程时易呼吸道细菌感染发烧,打点滴去医院了接近2周。

两口子平常很忙,医疗保险忘记了续订,关键时刻医疗保险用不到,幸亏是有近小额医保,之后报销了6000多。

2.抵抗力弱的成人

有的人可能感觉成年人不是很必须小额医疗险。

有可能是忽视了一类人,抵抗力弱的成人。

三天两头跑医院,我们都是亲眼目睹全部,服药比吃饭还要多。

虽说成人有收益,小问题掏钱也能够承担,但是吧,每日挣的钱都拿去看病了,内心当然还是不愿意去。

不如买个小额医疗险,把费用报销省到的钱,几餐火锅店确实。

PS:

好多人有一些亚健康症状,医治水平提升,消费水平增涨,每一次住院治疗花好几千,社保报销完成后,自已具体耗费2、3000。

尽管事实上每一次耗费并不是那么多,可是总计好多次,耗费还是不少的,尤其是又没够到百万医疗险的费用报销门坎,平常有一个商业保险又报不了,还是有一些身心疲惫。

此刻,买一份小额医疗险填补百万医疗险的空档,还是不错的。

但是要注意了,这类撸羊毛的念头不可以经常出现,要是自己一定可以担负地起这笔费用,也就罢了。

3. 医保异地报销不便

这样的事情就比较特别了。

经常听周围人调侃,远离故乡,在外漂泊,最怕的就是病重,尤其是小孩子的户口又回到老家。

异地医保,不仅拖延工作中,还需要来回跑费用报销,十分耗时费力。

虽说如今“异地医保”的现象在逐渐改进。

但要是此刻,假如有一份小额医疗险,也会比较便捷,就比如说刚个事例,工作太忙的爸妈忘缴了少儿医保,小额医疗险还能够紧要关头还能够填补上医保功效,做为社保卡取代。

自然那只是急要功效,也并是行不通的,比较好的或是给自己和自己的儿子上当地医疗保险,小额医疗险+个人社保,才算是报销关键。

这里要提示的便是,医疗险买一份就行了,买多了,也没啥用,医疗费用一般不会反复报销。

04

商业保险总结:小额医疗险问题

▿

跟百万医疗险对比,小额医疗险其实也不是都是优势,也还是存在2种情况:

1.小额赔付后,危害同类产品的购买保险

小额医疗险的赔付成本低,次数高,好多人购买到很有可能就可以用上,看上去是个优势。

而所有事情有利就有弊,没有好就会有坏。

许多线上保险在健康告知中问到,是不是在其他企业有赔付的纪录。

现在买了一款小额医疗险,又因一点人体小问题医治赔付了。

无形中导致了买别的保险理财产品的核保、过智能化核保的烦恼。

甚至有一些不可以智能化核保的,就真得不偿失,被一些好的商业保险避而不见了。

2.续保标准不大好,也很容易停销

赔付门坎过低,促使小额医疗险商品非常容易“赔穿”,因此保险公司续保审批十分严谨,只需赔付过,大部分就难以再度续保了。

此外,小额医疗险停销的现象很常见,很有可能卖一年下一年就停销了。

针对该缺点,客户也就只有先弄齐别的必须的重疾险、寿险、百万医疗险、意外险,随后还有选择地配备小额医疗险了。

星相守医疗险

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1001 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|699 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览