支付宝钱包相互宝拒保了,需不需要退?

相互保/相互宝发布5个月后,出现第一个拒保案。

好多人关注这个事情,大家内部结构也有非常大的矛盾。那么就来说一说。

相互保刚发布时,是一款一年期重疾险,保额分30九阳10万。

传统式商业保险,要先收保费,出大事了,再赔付。

相互保比较特别,要先添加,有些人赔付了,全部添加的人再平摊保费。

中国保监会感觉风险性有些大,就约谈了信美相互和支付宝。

因此相互保就会变成相互宝,特性从商业保险成了互帮互助方案。

已加入相互保的,可自己选是不是升级成相互宝。

大家入手的是相互保,并没有更新。

今天去看了一下,添加162天,已协助13人(据蚂蚁金融高级副总裁尹铭联名信,相互宝已援助16位组员),其实就是起码有13人赔付过重疾了(实际可以看支付宝钱包公示公告),分摊费用是0.59元。

有关相互保/相互宝背景大概就是这样。

一、相互宝拒保案主脉整理

那相互宝第一个陪审员拒保案又怎么回事?

在网上详细信息许多,我们这边简要介绍下。

云南省唐爸爸在2018年10月添加相互保,2018年12月28日不小心坠入约3米左右的洪涝灾害沟中,造成两腿股骨骨折。

后出现总想睡觉状况,医院诊断为GCS得分5分,不断应用无创呼吸机超出96钟头,达到重疾险中“深度昏迷”的赔付前提。住院治疗耗费接近50万。

但相互宝的监察员发觉,唐爸爸在添加相互保前,曾经因为“多发性肌炎、间质性肺炎”持续吃药超出30天:一是诊断证明上医生叮嘱提议吃药(醋酸泼尼松片),一个月之后再复查;二是患者家属囗述唐父亲曾吃药3个月。

Ps:多发性肌炎并不是皮肤疾病,反而是较为严重的自身免疫性结缔组织疾病,间质性肺炎则是病发症之一。有兴趣的,可一个人去查一下材料。

整理下时间轴:

依据诊断证明,唐父亲于2016年9月9日康复,以后若吃药3个月,那便是不断至2016年12月。

但他却是2018年10月添加的相互保。

但,相互保健康告知有问“受益人近些年并没有持续吃药超出30天”。

难题出现了,唐爸爸没有明确告知。相互宝因而拒保。

可患者家属明确提出,唐父亲吃药有中断,算不上长期吃药,且“深度昏迷”是出现意外并非病症所导致的。

而监察员找医生咨询后,也没办法证明,本次出现意外跟唐父亲服食醋酸泼尼松片有很大关系。

患者家属因而觉得,相互宝应当赔。

Ps:醋酸泼尼松片有抗感染、抗敏、抗风湿、免疫抑制作用,但长期服会有一定副作用,如胃肠道反应、向心性肥胖、骨质疏松症、免疫力下降等。

彼此各说各得理。

审判员规章制度从而开启。

依据相互宝标准,对处置结果持有异议,申请者可进行审判员体制,让审判员投票选举该不该赔。

5个小时有25万审判员(通过考核的审判员有90万)参加网络投票,最终58%适用拒保。也许迫于无奈,患者家属喊停了审判员步骤,选择放弃10万赔付款。

仅就我们自身,假如我去网络投票,虽然对于唐父亲的处境很怜悯,但是也会投拒保票。

非常简单,标准不可毁坏。

大家在翻评价时,突然发现许多人压根没见过相互宝的健康告知。这便免不了令人忧虑:中后期会不会越来越多带病投保案发生?

今日由于怜悯,开一扇门,从那之后的,赔还是不赔?

二、假如是商业保险,有可能会赔到吗?

但使我们困惑的是,假如唐父亲购买的是传统重疾险,结果显示彻底有可能会逆转的。

下列仅仅讨论,并不代表大家适用大家不明确告知,带病投保。

尽管保险公司调研获得的相关资料足以说明唐父亲未明确告知,但考虑到唐父亲是出现意外造成了深度昏迷,人民法院有可能会不兼容保险公司以此拒保。

根据之一,是《广东省高级人民法院关于审理保险合同纠纷案多个难题的实施意见》第6条:

保险法第十六条第五款要求:投保人因过失未完全履行如实告知义务的,未完全履行告知义务的相关事项与风险事故并没有直接因果关系,保险公司以投保人没有尽到如实告知义务为理由担负保险条款的,人民法院不予支持。

随后,大家在中国裁判文书网翻出了一个类似实例【(2018)川04民终1236号)】

案件产生在四川。

被保人谢清洋在中国太平洋购买了一份金诺人生,险种是寿险,附加险是重疾险和意外险。重疾险和寿险同用保额。

2018年4月,谢清洋被发现了晕倒了。

送往医院后,确诊为脑溢血,医治无效,身亡。

中国太平洋亏了5万死亡赔付款。但是不必赔重疾险、意外险,中国太平洋和家属起纠纷案件。

中国太平洋觉得谢清洋是是非非身故,即他是因为本身病症,引起头昏,摔倒后致其脑出血死亡;而亲属觉得,是出现意外跌倒致其脑出血死亡。

人民法院最后怎么判的?

重疾险不赔(先死亡,那重疾不会再赔),意外险要赔。

所以从住院、出院记录看,谢清洋是跌倒引起了头疼,而中国太平洋没法进一步质证是脑溢血引起了跌倒。

除此之外,中国太平洋明确提出谢清洋瞒报病况,但不能提供直接证据(谁抵制,举证责任),再加上合同生效满2年,经审理,不论是否带病投保,保险公司都应赔。

实例信息量很大。

但可以看得出法律法规或是更适用劣势人民群众一些。

因此,假如唐父亲购买的是传统式商业保险,根据上诉法院,其实是可以赢得。

三、相互宝标准多,温暖不够?

但相互宝并不是商业保险,而是一个大伙儿公平添加、公平公正决定的互帮互助机构。

换句话说,无法走法律程序,你总不能把相互宝和审判员都告了啊。

有些人因而便说,相互宝根据审判员规章制度,恰当转移到了分歧,让“人民群众去斗民众”,浊水泼不到自己身上。

再加上,申请者和审判员全是相互宝VIP,一旦审判员允许赔付,就要平摊保费。

这便可能造成,审判员会有更高的规范,不论是规矩的还是道德的,来作出赔付确定。

因此,看起来比较容易赔付的互帮互助方案,反倒变的比商业保险还需要难赔付——过度注重标准,欠缺人性化服务,保险公司也有变通赔偿呢。

人的本性中“利已”的一面就显现出来了,即“屁股决定脑袋”。

简单的说,当一群人里的每一个人都有支配权阻拦别人应用一同网络资源时,大家都会侧重于保护资源,不许别人用。

这和“公地悲剧”,每一个人都有所有权,但是不能阻拦别人用,进而造成网络资源乱用和匮乏,是反着来了。

四、审判员规章制度确实合适吗?

相互宝的审判员规章制度存不存在这类问题?

对于我们来说,这完全取决于要分担的保费。这宗拒保案中,每一个人要平摊的就只有几毛钱,不足以产生影响。

这些选拒保的,可能和我们一样,更多的是担忧标准受到破坏后,会吸引带病疾添加相互宝,甚至会出现大量出现异常赔付。终究添加成本费过低(商业保险瞒报病况购买保险,除开被拒保,还会损害掉保费)。

尽管相互宝一年保费平摊不能超过180块,可每一个人钱并不是天上掉下来的。

还引起争议审判员的专业能力。

保险公司有一套严格核赔步骤,赔付应该根据商品条文、相关的医药学法律法规引导、集团公司操作说明开展,也有完备的督查、查验步骤,出错几率比较小。一有不小心,保险公司有可能被举报或惹出纠纷案。

审判员规章制度能确保这一点吗?

最先,我们要看看,什么样人能够成为相互宝审判员?

从公布报导看,标准如下所示:

1)是相互宝的缴费组员,即担负平摊互助金及管理费用中的一员;

2)达到18岁,完全民事行为能力;

3)根据赔审工作人员职业资格认证;

4)不曾产生有意不明确告知、诈骗或危害相互宝组员权益的个人行为;

5)服务承诺遵循相互宝赔审团标准。

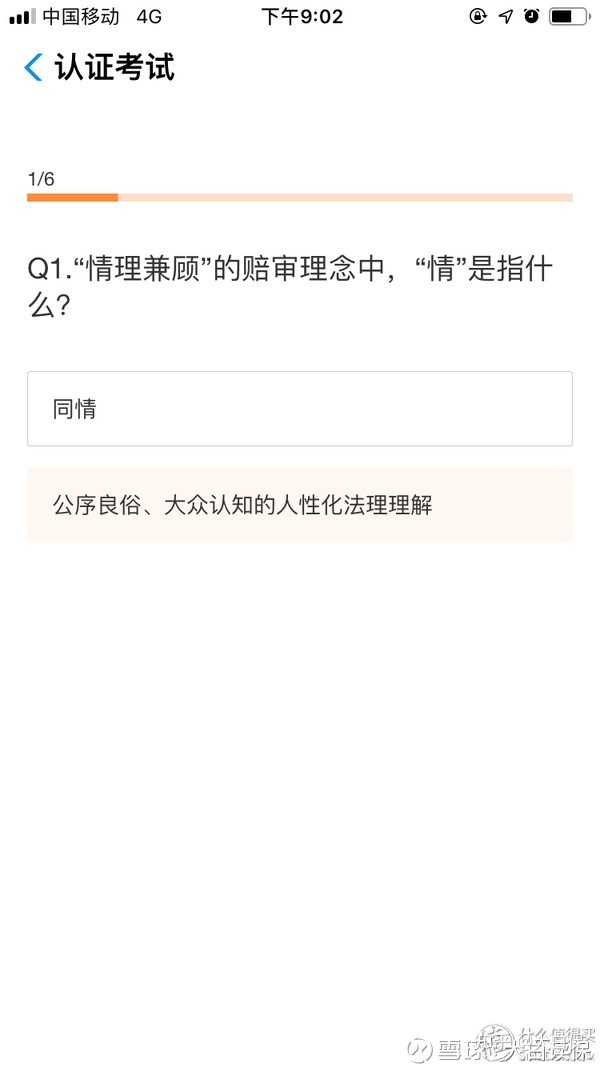

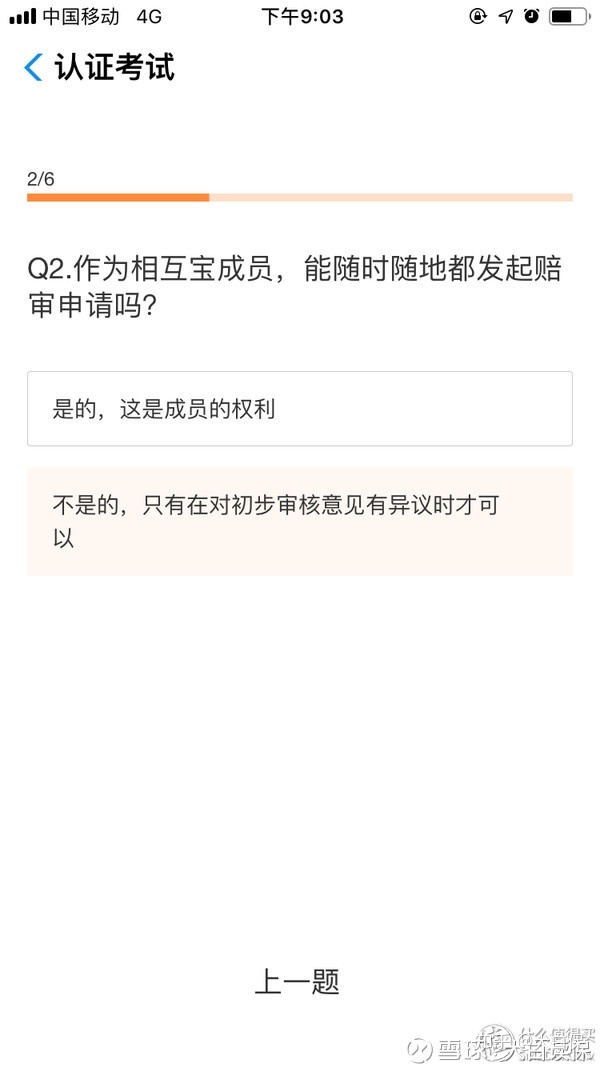

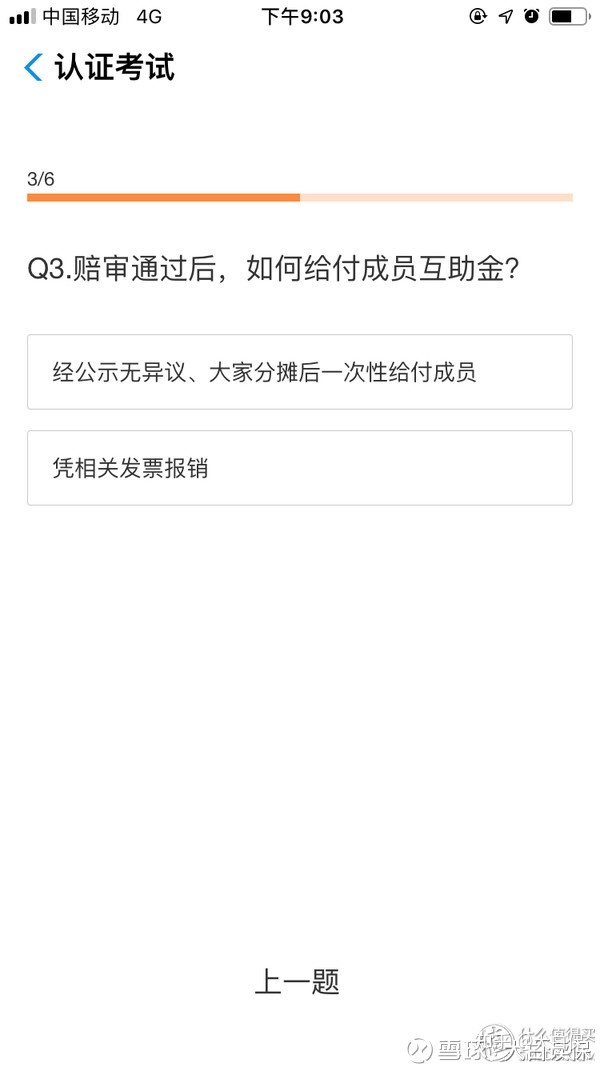

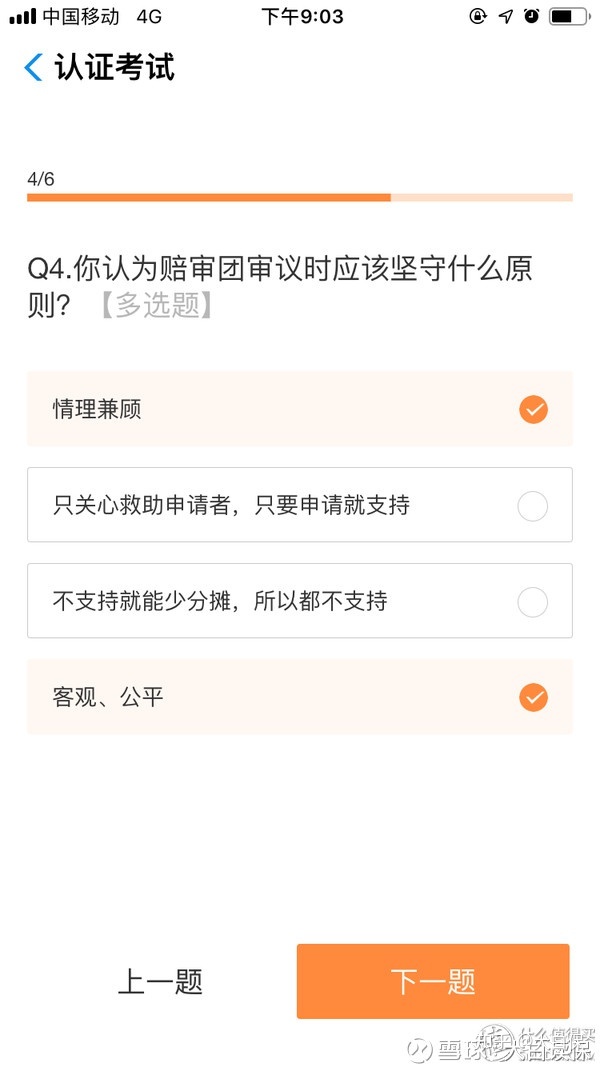

这里边,真正有门槛是赔审工作人员资格认证考试,当时没参加了,不太好点评;但参加了地表示,进行网上学习后,对了六道题,就可以获得审判员资质。

这六道题,有读者给大家私聊了截屏,大家贴上去来给大家感受一下:

但根据蚂蚁金融高级副总裁尹铭3月28日的联名信,现在已经有90万赔审员。

陪审步骤,审判员会依据申请者及相互宝监察员提供的材料,进行审查分辨,只要是有50%以上赔审员网络投票适用,申请者就可以获得互助金。

关键是,相互保是大病互助,换句话说,会涉及到大量医学文献和医学名词,审判员能充分理解并公平确定吗?我们也不这样认为——最少大家就看见许多人误解多发性肌炎是皮肤疾病。

除此之外,审判员有一锤定音的功效,欠缺纠错机制,具体真的改错,成本费也非常高——你没清晰哪一个审判员出现了问题。

而保险公司要拒保,得质证,质证不成功,或客户取出非常有利直接证据,就要赔付。这种差别,也令人深思。

五、保险公司能够学到什么?

说到这里有些人很有可能在思考,大家不认可审判员规章制度。

并不是,我们就是阐述自已的一点忧虑。

并且,对于我们来说审判员规章制度在推动信息内容公开化上,比传统商业保险,有所进步。

据了解,赔审团体制来源于阿里巴巴的大众评审体制。

2012年,阿里巴巴大众评审宣布运作,最开始把这种“众评”方式应用在互联网交易纠纷地处理中。

接着,大众评审方式被蚂蚁金融参考到商业保险、网络互助等行业,拓宽出赔审团体制。

其优点到底在哪里?

减少信息的不对称。

商业保险往往被批评“这也不赔,那也不赔”,重要一点是平常人压根就不清晰保险公司怎样搜集信息、又是怎样作出赔付所决定的。

那一旦消费者和保险公司产生纠纷,不管客户言之有理不理,看见更强硬的保险公司很容易被社会舆论抛下,围观群众的群众更喜欢适用看起来劣势的消费者。

如今赔付原材料都放出去,让大伙儿一同确定赔还是不赔,对比保险公司“一言堂”,可谓是有前进的。

传统式商业保险能不能适度参考?让我们拭目以待。

六、商业保险总结

相互宝拒保案,大家本不想写,由于队伍内部结构对于该赔还是不应该赔都形成了矛盾。

但是这起事情的确暴露出许多非常值得进一步发掘或思索的小细节,大家前边都是有论述。

除此之外,相互宝已有4000多万元组员,此次事件都有很好的教育功能。

1.不论是商业保险,或是互帮互助方案,都是有健康告知,不想给赔付留有安全隐患,就尽量看清健康告知,及其保什么、不保什么。

2.重疾险是实打实的产品,互济方案则含有公益型,看起来互帮互助比较容易赔付,但运作模式的变化,有可能会使互帮互助越来越比商业保险更难赔付;

3.支付宝钱包凭着上亿总流量,深深吸引一定客户添加相互宝,让更多的人体验到了一定确保,令人钦佩,但对应的问题要引起关注,例如是不是标准多,温暖不够,审判员专业能力难题这些。

有些人估计要问要不要退出相互宝,大家建议就是只需不会有不明确告知,也就不用退。但是它只是一个互帮互助方案,需要更专业的确保,还是要组合商业险。

大家对于相互宝拒保案有什么思考或建议和意见,热烈欢迎下方留言讨论。

Ps:

扫码关注“”,回应“电子书籍”,就可以免费获得一份使用价值29块的《家庭投保指南》,使你在购买保险不会再踩雷。

暖宝保3号少儿门急诊保险