赔付纪实,甲状腺癌亏了40万,相互宝没赔到!

今天实例由我们客户 @冯先生 给予:

爸爸得癌不幸去世,对冯先生打动非常大,

冯先生在咱们咨询顾问Merlin帮助下为自己一家包含亲妹妹买了商业保险,

1年之后冯先生亲妹妹诊断甲状腺癌。

实例特点:

1.购买保险后1年即保险理赔; 2.体检时偶然发现癌病; 3.重疾险、百万医疗险都正常赔偿,相互宝由于改标准,没赔到; 4.来问的是哥哥,保险理赔的是妹妹,要给家属购买保险该如何安排?

赔付纪实

1

起意 2019年新春佳节

2019年新春佳节,顾客冯先生的爸爸持续低烧1个多月,误以为病毒性感冒,没当回事。

春节后,冯先生爸爸去医院做检查,却被确诊为初期壶腹癌。

3月手术治疗,病况却悲剧恶变,9月冯先生父亲离世。

冯先生爸爸死前有给自己买保险,但查出来癌病时,保险单已期满,诊治癌症自付的10万(所有医药费30万),没法赔付。

这事对冯先生打动甚大,确定为自己、亲人及刚工作妹妹购买保险。

2

购买保险 2019年6月

冯先生爸爸当初是由线下推广委托代理人买保险,以理财保险为主导,确保作用比较弱,在冯先生爸爸心脏病手术及诊治癌症时,也没有充分发挥。

故冯先生购买保险,关键考虑到互联网保险。

通过自学保险基础知识环节中,冯先生接触到了大家服务平台,并买了「大家大管家」付费咨询服务项目。

在咨询顾问Merlin提议下,冯先生为自己、老婆、两个娃及亲妹妹都买了保险。

在其中,冯先生亲妹妹(下称“孙女士”)确保如下所示:

重疾险:光大永明超级玛丽旗舰型

保“轻症+中症+重疾”,癌病二次赔、死亡都未选,保额30万,保终生,交费30年,保费2452元/年。

百万医疗险:好医保长期医疗

意外险:小米意外险

定期寿险:擎天柱3号

互帮互助方案:相互宝

依据《保险法》,大哥不可以给妹妹购买保险,故购买保险由孙女士自身线上实际操作进行(这一点“商业保险评价”阶段实际表述)。

3

保险理赔 2020年5月

2019年10月,孙女士跟母亲去医院体检时,出现意外查出来甲状腺囊肿。

在医生的建议下,进行了穿刺术,可一时没法诊断良恶性肿瘤。

医生的建议孙女士3个月之后再复诊。

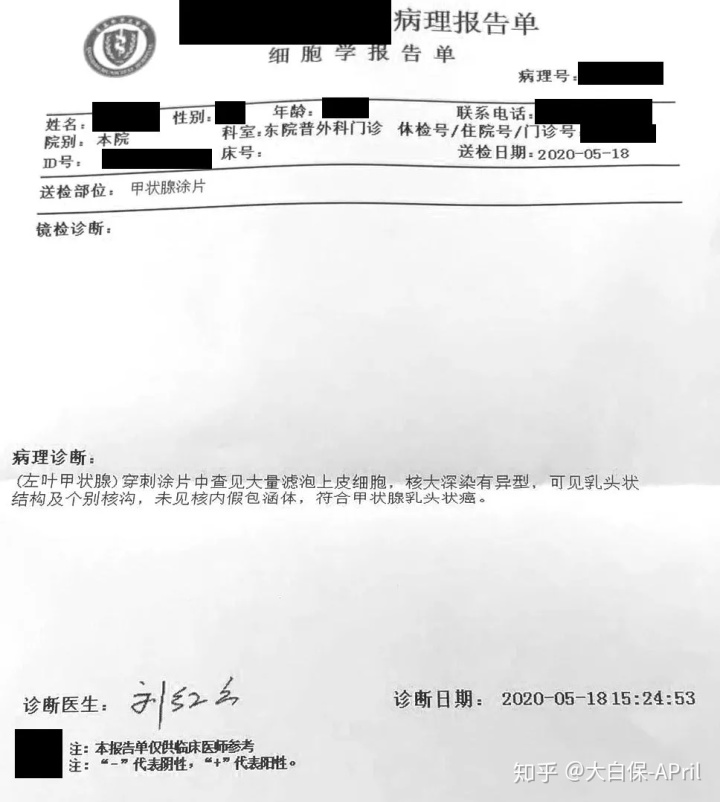

但鉴于新冠疫情危害,孙女士一直到2020年5年就去医院复查,穿刺结果提醒甲状腺乳头状癌,医生的建议立刻手术治疗。

穿刺病理结论(应客户的要求隐私数据打码软件解决)

4

赔付 2020年5月-6月

5月20日,冯先生联系上了咨询顾问Merlin,资询怎样理赔报案。

5月21日,在咨询顾问Merlin帮助下,冯先生进行线上报警。

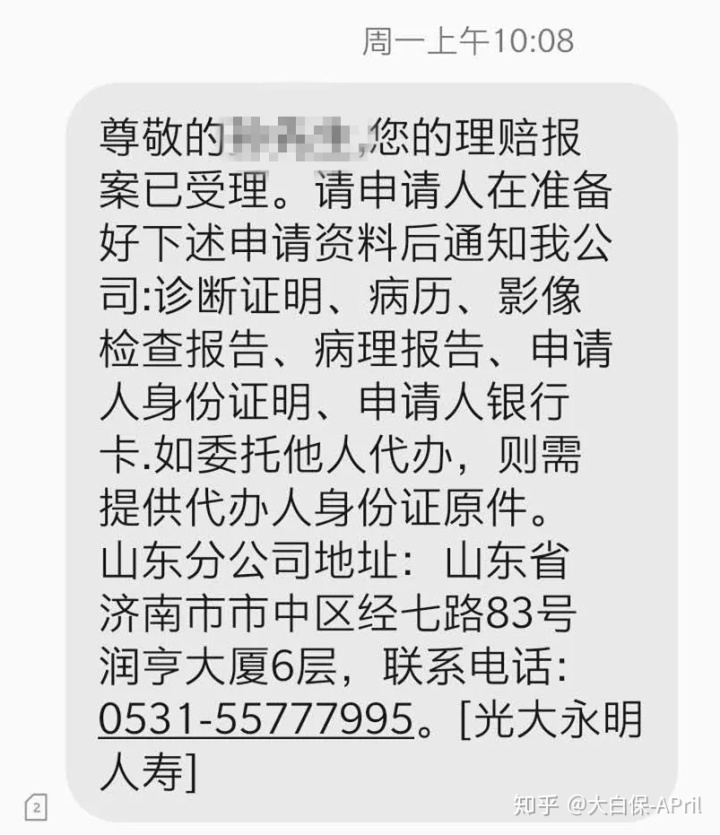

5月25日,冯先生接到光大永明短消息,提醒理赔申请已经被审理,并另附赔付材料表及联系电话。

光大永明赔付审理短消息

5月28日,孙女士住院手术医治;

6月6日,孙女士康复,医治一共耗费26107元,在其中医疗保险报销13362元,本人自付12745元。

6月中旬,在获得甲状腺癌病理报告后,冯先生将赔付原材料邮递给光大永明。

端午后(6月底),光大永明派第三方调查员上门服务调研,掌握孙女士购买保险、保险理赔、医治等各个方面。

5

审结 2020年7月

数据调查报告:孙女士购买保险合乎健康告知,保险理赔(诊断甲状腺癌)做到重疾“恶性肿瘤”赔付规定。

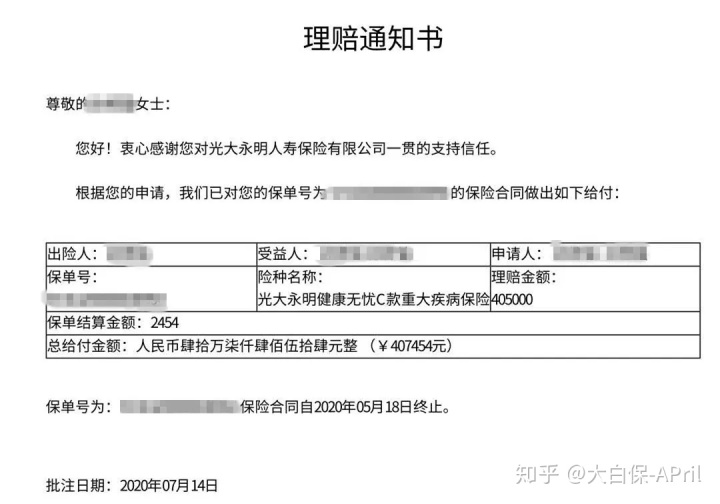

7月14日,光大永明进行赔付。

因超级玛丽旗舰型购买保险后10年内患重疾,附加赔35%保额,故孙女士一共赔付30万*(1+35%)=40.5万,光大永明还退还时多收取2454元保费。

光大永明赔付通知单

进行重疾险赔付后,冯先生又办理了好医保长期医疗的赔付。

甲状腺癌归属于重疾,0免赔,故孙女士住院治疗自付的12745元可全额的费用报销。

而相互宝,在2019年12月16日改动过标准,将初期乳头状瘤甲状腺囊肿移出保险范围,不会再赔偿互助金。因此相互宝,孙女士没法赔付。

赔付启发

1.立即常规体检的必要性

冯先生爸爸、孙女士全是常规体检找到的癌病,常规体检的必要性就怎样注重都不会过于。

特别是在老年人最好是每年体检一次,出现异常病症,如持续低烧、重量急剧下降,更该立即常规体检。

但体检不一定能查出来癌病,最好是对于关键人体器官,提升专项整治——这种假常规体检不能做

2.重疾险附加赔偿,的确有效

买30万保额最终亏了40.5万,也正是因为有重疾附加赔。

费用预算不太高、又想要高保额的朋友们,就比较适合这种产品。

像达尔文3号,60岁之前附加赔80%保额,很实用。

3.有重疾险,也要记得百万医疗险

甲状腺癌医药费不太高,孙女士自付可能就1万余,医疗险起到的作用的确不显眼。

但孙女士买了超级玛丽旗舰型,重疾只赔1次,甲状腺癌亏了40多万元后,全部合同书就没有了。

按我们自己的工作经验,甲状腺癌手术后即便恢复良好,更快1年、慢则需要3-5年才能再次买重疾险。

那这段期间孙女士的健康风险,就主要依靠百万医疗险兜着。

现阶段包含好医保长期医疗、尊享e生、超越保2020等在内的一批百万医疗险,续保标准早已非常nice,即便癌病赔付了,也可以仍旧续保。

像好医保长期医疗一保保6年,而孙女士才享有第1年确保,剩下5年充足她修复,争得再购买保险机遇。

4.客观看待相互宝这种互帮互助方案

相互宝也有对运营规则的最终解释权和优化权,而调节可能都无需征求组员允许,就这么定了。

拿甲状腺癌而言,相互宝就有一个调节再调节的全过程。

2018年10月,相互保刚发布时,甲状腺癌最大能拿30万互助金;2019年5月1日,相互宝改动标准,把特定甲状腺癌和初期前列腺肿瘤,区划到轻症,只赔5万互助金;2019年12月16日,相互宝再度调节,将初期乳头状瘤甲状腺囊肿移出保险范围,不赔偿互助金。

孙女士要在2020年6月确诊的甲状腺癌,在相互宝改动标准后,因此她拿不了互助金。

巧的是,保险业协会在今年的也升级了重疾界定,把初期甲状腺癌划入了轻症。

但即便孙女士要在重疾新版本界定落地后才到赔付,她还是能够按重疾赔,拿40万赔付。

由于保险确保,在签署合同那一刻,就定下来了,之后保险公司也不能私自变更。

因此,生活中很有可能遇上大风险性,还是得靠商业保险来扛,更稳妥。

相互宝及其它互帮互助方案,提议做为填补。

5.可保证权益

一旦保险理赔,商业保险会赔偿,牵涉到钱,很多事就会变得细微了。

为防止风险防控措施,《保险法》要求,我们能做的就是给下列人购买保险:

- 你自己;

- 你另一半、儿女、爸爸妈妈;

- 和你有劳动关系人——例如公司给大家买保险;

- 和你有养育、抚养或是扶养关系家庭其他人、直系亲属--需要提交一堆材料,例如收养关系证实。

给了别人买,就受到限制了。

例如祖父给孙辈买、哥哥给妹妹小弟买、男友给喜欢的人买,也不行。

解决方案:

你能掏钱,但购买保险也是让被告方自身实际操作,例如冯先生给他亲妹妹买,但购买保险还是亲妹妹进行。

以上就是关于今日的案例分析,希望可以配备商业保险会有一定启发功效。

出现任何商业保险有关问题,可以找我进行了解。

特别声明:微信公众号所提供实例,包括实例有关文本、照片、短视频及其它,均是被告方受权大家保以及有关平台发布。未经同意许可,所有人不得随意(包含但是不限于:以不合法的方法拷贝、散播、展现、镜像系统、上传、免费下载)应用。不然我们将要依规追求完美其法律依据。

好易保

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1277 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1025 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览