比较火的达尔文2号,真的来了!

达尔文2号,今日正式启动。

大家上星期就来给大家预告片过。

它最大的一个特点是保额高。

60岁之前得重疾,赔150%保额。

买50万,可以拿75万。

商业保险越快买,越划得来,但保额被通货膨胀「稀释液」的也更多。

而人年纪越到最后,生病风险也就越高。

60岁之前保险理赔,建议多拿50%的保额,就非常的有用。

也不用再花一笔钱去加保了。

非常适合悲催兮兮,怕下岗、怕没有钱、怕得病的中年人。

01

达尔文2号来“搅乱”

▿

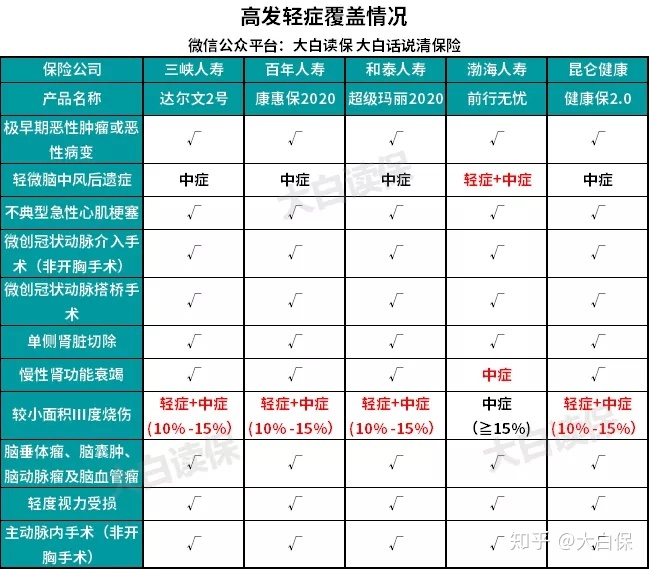

把目前市面上同行业拉出跟达尔文2号比一比。

确保上,都各有闪光点。

点击图片可变大

价格方面,达尔文2号,属5款中较贵。

达尔文2号,重要胜在关键点。

1、重疾多赔,更痛快

重疾险是拿来看病救命的。

这对重疾险而言,哪些才是重要的?

自然就是保额。

保额够,去医院才有底气看病,不害怕掏钱。

上边5款,

超级玛丽2020、达尔文2号、前行无忧,都可以多拿50%赔付,康惠保2020乃至可以拿175%保额。

保费类似的情形下,挑哪一个,就简单直接——谁掏钱规定最少,就选谁。

显著,前行无忧、达尔文2号,最痛快,也是最忠厚。

假定全是30岁买,保额50万。

达尔文2号,前行无忧,59岁之前都是有75万保额,59岁以后,也有50万。

超级玛丽2020,45岁之前是75万,45岁以后50万。

康惠保2020,40岁之前,是75万,41-45岁,67.5万,45岁以后,仅有50万。

可44岁以后才算是重疾多发期呀。

即使40岁购买保险,附加保额最大也就到了55岁。

不是很够。

但是,如果45岁以后,先赔付了轻症或者中症,那康惠保2020,保额就会自动增到62.5万。

60岁以后,它也就成了五款中,保额最高。

可先要什么疾病,人都是控制不了的,仍然存在一些可变性。

达尔文2号、前行无忧、康惠保2020,三选一,选择哪个,大家自己衡量下。

2、初次中症,赔的多

什么叫重疾,是有清晰界定的

可好多人调侃,病到重疾的水平,早已这病太猛了。

因此,这才有了中症、轻症的诞生。

他们对患者的病情规定更比较宽松,能够让我们在重疾初期,就先拿一笔钱医治,把风险性扼杀在萌芽期。

因此,选重疾险时,应选有轻症中症的。

如果赔的有钱,更为分。

达尔文2号、康惠保2020,初次中症,就赔的较多。

能赔60%保额。

倘若你买50万保额,

还可以一次性取得30万。

很实在。

3、多发轻症都是有,初次赔的多

分辨一款产品轻症义务是不是良知,

一看多发的10种轻症,都是否有。

二看轻症赔多少。

大家汇总了一张表:

5款主要表现都很好,多发轻症都是有。

论优秀的。

或是前行无忧、达尔文2号。

前行无忧,对脑梗非常nice。

轻症、中症、重疾都保。

大家族有脑中风史的,能够重点关注它。

而达尔文2号呢,

赢在初次轻症,赔的多,40%保额。

尽管超级玛丽2020,第3次,能赔55%。

但是人连进3种不同轻症,坦白说几率并不是很高。

或是初次患轻症,多掏钱更确实。

4、癌病2次赔是秘密武器

5款,在“轻症+中症+重疾”的基本保障外,都可以加一个癌病2次赔的义务

假如得了癌症,

后再得癌症,不论是发作、迁移或是新病,或者第一次癌病不见好,

都能够再赔100%钱。

而癌病不易治,恰好是病况易不断。

这时保险公司第一次赔的钱,早已花得差不多了。

一发作还得花超多钱去治。

这么一看,癌病2次赔,就蛮好用。

达尔文2号在这片,性价比超高。

它赔120%保额,而康惠保2020、健康保2.0、前行无忧只赔100%保额。

尽管超级玛丽2020也能够多赔120%。

但是它周期不友善:

初次重病非癌,1年之内后得癌,才可以赔。

而达尔文2号,只需180天。

癌病,越早发现早治疗,实际效果就越好。

那赔偿费,当然越快到手就越好。

……

总结一下:

达尔文2号,贵是贵了些。

但贵,有昂贵原因。

不管重疾、中症、轻症,或是癌病2次赔,

它亏本都出手大方。

- 重疾——60岁之前,150%保额;

- 中症——60%保额;

- 轻症——40%保额;

- 癌病二次赔——120%保额。

大家都知道的,人一旦生了病,损害的不仅仅是治病的钱,也有误工费、护理费、康复费等等一系列隐型损害。

挑一个出钱爽快的买,心里也会更有底气吧。

02

不谈常规体检异常重疾险

▿

达尔文2号健康告知,也并不是太严苛,

尤其是不问常规体检出现异常,十分大大加分。

我们这里有许多朋友,去常规体检。

大一点的身体问题,并没有。

便是血液检查、验尿、心电图检查,好多个指标值有点儿轻度出现异常。

大夫说不管。

可购买保险,遇上问常规体检异常,就要卡住。

先要核保,核保已通过,才可以买。

如果换为达尔文2号,健康告知没有别的不符的,那能随便买。

省掉很多麻烦。

达尔文2号还提供了智能化核保

比较常见的乙肝病毒、甲状腺囊肿、乳腺结节,还有机会标准体买。

智核通不过,能走电子邮件人力核保。

有需求的,后台回复:资询,能够预定个咨询顾问,详尽沟通交流下。

提醒下,假如是借出医疗保险卡,三峡人寿没给核。

可以选择超级玛丽2020。

它家(和泰人寿)对医疗保险卡借出,很包容。

仅仅只是在药房买药,不影响我们购买保险。

03

购买了别的商业保险,要换吗?

▿

相比商品来,很多小伙伴还很在乎保险公司整体实力。

其实没太必须。

但是确实在乎,可以说说。

三峡人寿由重庆市委、市人民政府带头创立,是一家全国性保险公司。

公司股东全是重庆市本地的大公司。

注册资金10个亿,截止到2019年1一季度,综合性偿付能力资本充足率2515.99%,风险评级为A。

不必担心赔付的难题。

实际上,保险公司整体实力都不小,也难以出现问题。

而上星期发达尔文2号预告片后。

许多朋友留言问:

以前别的保险(例如健康保、超级玛丽2020),需不需要退?换达尔文2号啊?

如果仍在犹豫期,又能通过达尔文2号健康告知,随你为什么瞎折腾。

相反,犹豫期已经过了。

统一提议:无需退不用退。

前行无忧,60岁之前得重疾,也赔150%保额;

假如你选择的是“轻症+中症+重疾+死亡赔保额”

前行无忧比达尔文2号,一年更便宜3、400块。

性价比超高。

都保“轻症+中症+重疾+死亡赔保额+癌病二次赔”,

前行无忧、达尔文2号,保费也可以平局。

对比退保险的各类隐型损害,毫无疑问存着比较划算。

购买了健康保2.0,都别退,特别是保到70岁

健康保2.0,现阶段已停止保至70岁这个选项。

而康惠保2020、达尔文2号,

只保70岁,就必须要选死亡赔保额(因此,这几款也只提议保终生)。

超级玛丽2020呢,保到70岁,最多只有20年缴,无法30年缴。

这样一来,价钱都贵了许多。

你如果费用预算没有那么充裕,就别折腾。

我们敢确保:

保70岁,确保贴近的情形下,现阶段没有什么比健康保2.0比较划算的。

如果有的话,啊你说。

Ps:

对达尔文2号有兴趣的,能够扫码关注获得购买保险连接计算保费

达尔文12号重疾险