百万医疗险需在在今年的六月就停销了?别被坑了!实情我们一起来看一下!

近期,银保监出了一个通告,叫《关于加强短期内健康保险业务流程有关问题的通知(征求意见)》。

这一通告了不起,尽管也仅仅是在征询建议,有变化。那如果确实实施,会引起大量商品停销。

有小伙伴很有可能不太清楚短期健康险都包括什么,首先看定义:

短期内健康保险就是指,保险期间在一年及一年下列并且不带有保证续保条款健康保险。

抓住重点,确保时长1年或者1年以内。

大家先拿大伙儿印象最深的百万医疗险举例说明。

现阶段百万医疗险分2二种:

一种是不保证续保,得一年一买。

例如安全e生保、好医保住院医疗、安宁乐享百万、超e保、如E娱乐、微医保一年期诊疗、尊享e生、泰康健康尊享等。

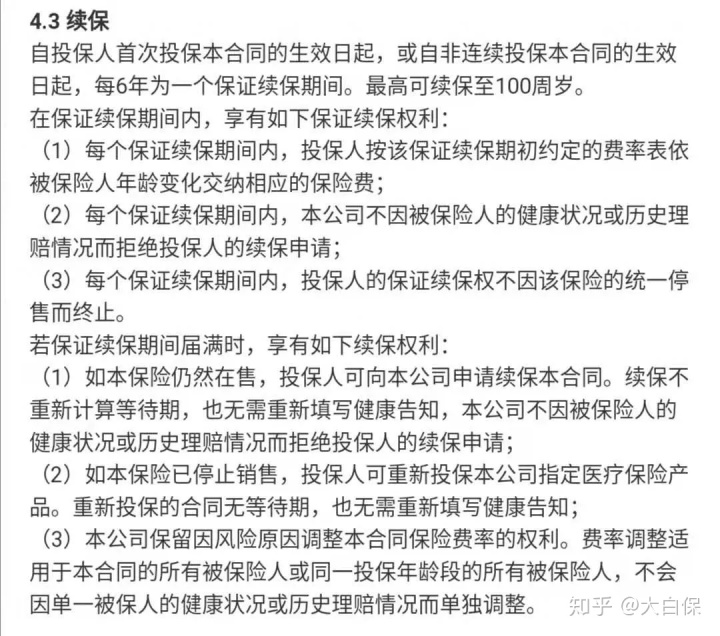

二是有保证续保条款,通常是一些长期医疗,例如:

- 超越保

- 安全e生保(保证续保版)

- 好医保长期医疗

- 微医保长期医疗

- 乐享一生(强心剂)

- 神农氏6年限抗癌医疗险

他们一保就保5-6年,不属短期险,也不受此次文件信息危害。

因此,只需自己买的百万医疗险、重疾险、防癌险(or特殊疾病险,例如糖尿病患者险)、抗癌医疗险等,是一年期的,这件事情就和你有关。

通告篇幅多,我就不放,感兴趣的小伙伴,后台回复:全文,就可以看。

我就直接来给大家总结一下关键点。

1、不保证续保就一定要讲清楚

本来只保1年,要一年一买。

那如果合同上,或者购买保险宣传单,出现“持续购买保险”“全自动续保”“服务承诺续保”“终生额度”这种关键字。

你是否就产生了一种假象:能一直买下来?

随意来给大家找一些事例。

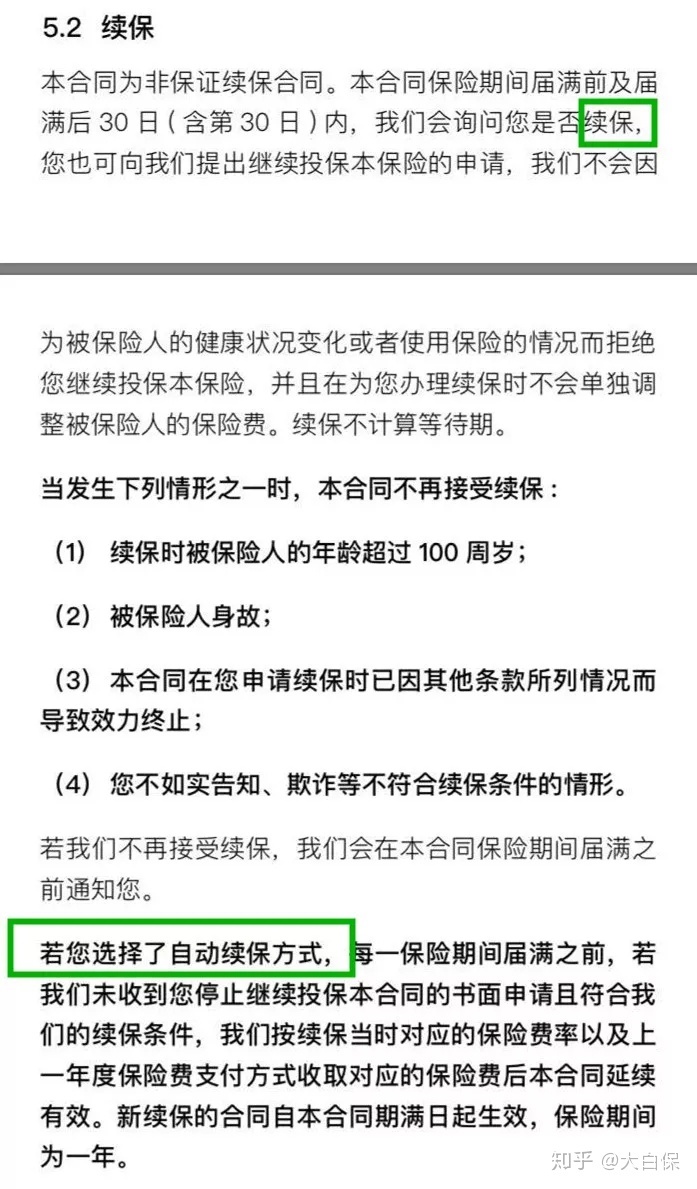

这也是某一年期重疾险,出现“全自动续保”提示:

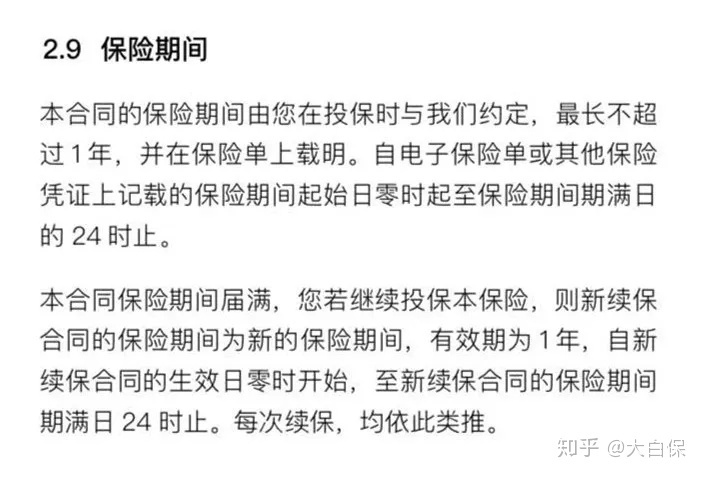

这也是某百万医疗险,条文尽管清清楚楚讲了“只保1年”,一旦合同期满,再去买,购买的是一份新保险单。

但条文后边或是出现“全自动续保”字样:

按文档这样的说法,就全不规范。

那那么问题来了,即然银保监说保险公司这么写,不好,有欺骗行为,那应该如何准确地提示顾客?

以下属于规范书写:

该产品保险期间为一年(或者不超过一年)。保险期间期满,投保人需重新向银行申请办理购买保险该产品,缴纳保险费用,并得到一个新的保险合同。

大伙儿可以自行感受一下差别。

2、商品不卖了,提醒各位及时

百万医疗险己经火到基本上每一家保险公司都是有一款的程度。

却不是每一家都卖的好。

有些甚至卖亏掉。

不愿卖出去,能够,但是不能悄悄就不卖了,提醒各位:

- 保司自己做主不卖了,事先15天提示。

- 管控不许卖出去,事先3天提示。

提示什么?

例如官方网站、微信公众号发信息,表明为什么不卖了,什么时候下线。

最重要的一点是,得讲清楚:

不卖了,但已经买了的,确保影响不大,保险理赔了,该赔的,要正常的赔。

较为倒霉,保险单期满追上商品停销,那保险公司也无法当我行我素,应提供转保服务项目。

即,给予同类产品让老客户买或者更新。

中国保监会这一要求,很专业化了。

遗憾,未明确人体变差,或者赔付完的老客户,能否转保?

没定死,保险公司就可追究其。

因此,大家也就没法说死,一定能成功转保,或仅有健康体才可以转保。

但终于找到了今天就给予转保提供服务的。

通常是超越保、好医保长期医疗、微医保长期医疗。

这仨都是在条文上都做出承诺:

假如商品不卖了,能够无等待期,无需健康告知选购保险公司同类产品。

超越保有关转保的承诺

担忧停销难题、又不买百万医疗险的朋友们,可以选择这三款。

他们的差别,可参考这篇文章:

汇总:2019年最介绍的医疗险

3、退保险不可以多收费标准

银保监在文档里清晰讲了:

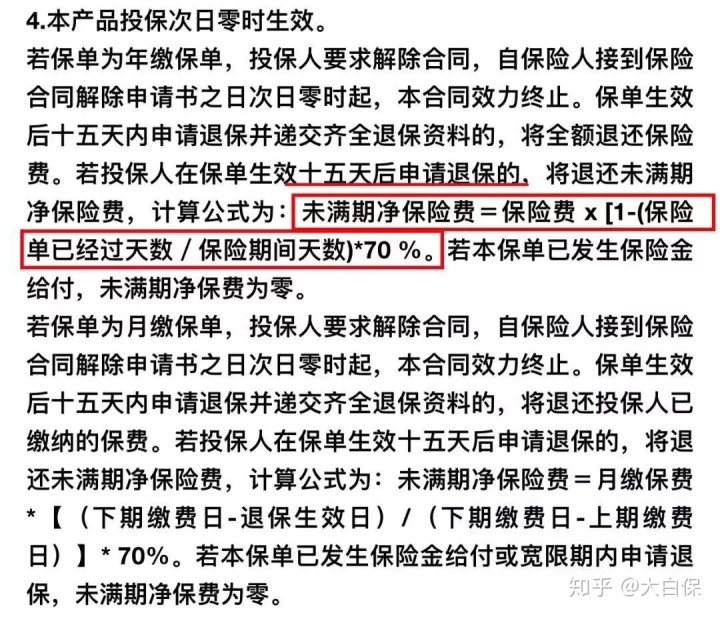

保险公司测算短期内健康保险商品最低现金价值,理应选用未期满保费计算方式,其计算公式:最少现金价值=保费×(1-m/n),在其中,m为已生效日数,n为保险期间的日数,通过日期不够一日的按一日测算。

举例说明。

你花300块购买了某百万医疗险,这一百万医疗险并没有犹豫期,即时生效。

随后第5天你要退保险,那保险公司该退你多少钱?

立即套公式计算:300*(1-5/365)=296块。

但实际呢?

你退保险,一些保险公司要收你附加手续费。

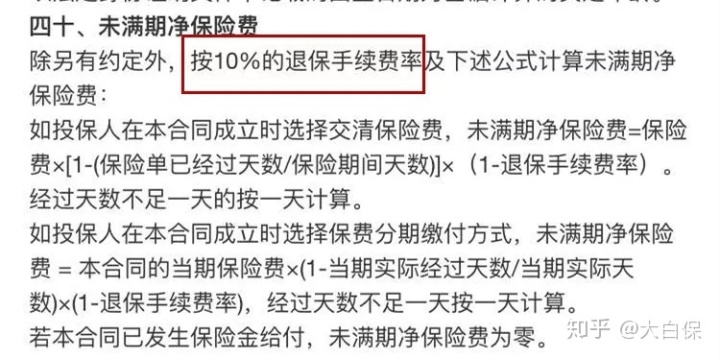

比如有百万医疗险,退保险会扣10%服务费:

某一年期重疾险,退保险会扣30%服务费。

都需要整顿。

4、要科学标价

这方面,文档说的很含蓄。

但仔细看,你可以品味这层含意:现今标价不是很有效。

不科学,并不是说贵。

反而是很便宜。

百万医疗险2016年才发售,如今年销保险单有7000多万张。

可以卖那么多,重要缘故:划算。

而价格便宜的缘故:

1)、为了能拓客

30岁,一年花2、300块,一支口红钱,就可以搞定400-600万保额。

保额400-600万内,花多少费用报销是多少。

是否更有吸引力?

2)、没有经验

重疾险、寿险标价能看《生命表》,《生命表》能够告知保险公司某一年龄层次群体患病率、致死率多么高。

对风险性拥有预估,标价便会谨慎一些。

而百万医疗险,2016年才会出现,标价并没有参考根据,保险公司有非常大的管理权。

为了能吸引顾客,定一个低价也可能。

但是,如今3年过去了,已经发生了很多赔付。

一些开单量大企业乃至尝到恶果——亏本比较严重。

因此,文档里管控不断提示保险公司:

不必设定虚高的保额;

标价应以经验数据为载体,不得擅自承诺。

要经常公布综合性偿还率(赔付多,偿还率便会降低,相当于给保险公司上了个金箍)。

那么是不是百万医疗险一定会价格上涨?

短期内看,不一定。

终究百万医疗险市场竞争或是非常激烈,你一价格上涨,老客户很有可能就跑了。

但现在价格保险公司也的确hold不住:

一就医不断上涨;

二是赔付持续上升。

因此长期来看,百万医疗险价格上涨是大势所趋,大家一定要提前做好准备。

5、标准市场销售、核保、赔付

不可以搞搭售——

先弄分红保险或者重疾险,才可以买百万医疗险,就是捆缚,得整顿。实际也不点名了。买的小伙伴心中有数就可以了。

除此之外文件比较最核心的,或是购买保险,大家不断提示的三件事:

- 不必就听委托代理人怎么说:最好还是也花一点时间科学研究下商品、条文,钱都付了,连购买了什么都不清晰,对自己太不负责任了;

- 健康告知一定要看:不明白或不确定性,后台回复:资询,预定咨询顾问帮你把严格把关;

- 保障责任、免责声明还要看:防止理赔时碰到困难,特别是免除责任一部分,别以为百万医疗险什么都能赔,美容护肤、健康保健、中药材、修牙(出现意外所导致的赔)就全不赔。

有关赔付这方面,管控还关键讲了,“保险公司不可惜赔、蛮不讲理拒保”。

那要是真遇上原本可以赔,保险公司却拒保,应该怎么办?

要是在「大家甄选」购买保险,能够使用大家「法律援助中心」服务。

他们的权威专家会帮助你:

- 剖析赔付案子;

- 提前准备、核查和递交赔付有效证据;

- 帮助你与侓师、保险公司沟通交流;

- 帮助编写民事起诉书等有关法律信件。

总而言之,成功赔付是最佳的,但真被惜亏了,也别害怕,有我们在,有银保监在,有法律在。

Ps:

文档最后一条很关键:

“本通知下发前已办理备案售卖的短期内健康保险商品,应当2020年6月1日前终止市场销售。”

人们估计会有一大批一年期百万医疗险、一年期重疾险、一年期抗癌医疗险要整顿,或者停销。

但是,已经买了的朋友们,用不着慌。

只要还在确保期限内,保险公司就要再次服务项目你。这一点毋庸质疑。

还没买的,需不需要犹豫,大伙儿自行斟酌。

若犹豫,请确保医疗保险一定不要断。

与此同时填补长期性重疾险、意外险。

最后就是坚信:

管控大量站在咱们顾客这里。

事关好上千万人确保,管控不容易忽略,会尽量有序推进。

并且伸出手标准一下,有疼痛,但未必是错事。

褔利领到!

星相守2号百万医疗险