1000元钱怎样解决孩子的保险?少儿保险选款最齐手册

宝宝买保险,这三种是最基本的,一定要有:

百万医疗险,重疾险和意外险。

百万医疗险,

主要是用于处理高额的住院医疗花费,花的多,费用报销得多,一年也就几百块,最大可以报销上百万的医疗费,是医保强有力填补。

说个大家皆知的 —— 深圳市白血病女生罗一笑,5岁的她那时候住2次院,花去了8万多。即便在深圳医保如此高的医保报销比例下,确实是有2万8是医疗保险报不了的;例如化疗期间注入的培门冬酶,一支就需要4005元,笑一笑使用了两只,一下子就花去了一万,而这笔钱都需要自己掏钱。

如果笑笑的爸爸妈妈早期给她买了百万医疗险,那么这2万8都可以找保险公司报销;后续治疗费,有了下落,还不至于最终大吵大闹必须去众筹项目。

重疾险,

便是假如确诊了对符合条件的重病,保险公司一次性赔偿大几十万,那样一类给付型商品。

经常会有朋友问:

购买了医疗险肯定就不用买重疾险了?

我认为,还是要二者密切配合。

由于重疾险的功效,关键还在于收益赔偿。

尽管小朋友并不是一个家庭的固定收入,但孩子生病,父母通常需要全职的照料,家庭年收入还会大幅度下降乃至终断。

而孩子后期康复费用、爸妈的抚养费、房贷车贷...到处都需要花钱。

因此,

即使有医疗险能够报销医药费,重疾险配置依然十分必要。

像以前大家有一个阅读者,他们家小孩子便是悲剧确诊了白血病,买了50万保额的妈咪保贝,亏了100万。

那么在百万医疗险防贫最基本的医疗费后,这赔偿100万,不论是拿来尽快给宝宝做干细胞移植,或是用于找保姆、还贷,乃至带娃周游世界,都能够。

意外险,

小朋友嘛,有一个磕磕绊绊、猫抓狗咬伤、烧烫伤的,是经常出现的事。大部分时候不用住院治疗,医院门诊就可以解决。此刻,有一个意外险就便捷的多,医院门诊、住院治疗都可以报。

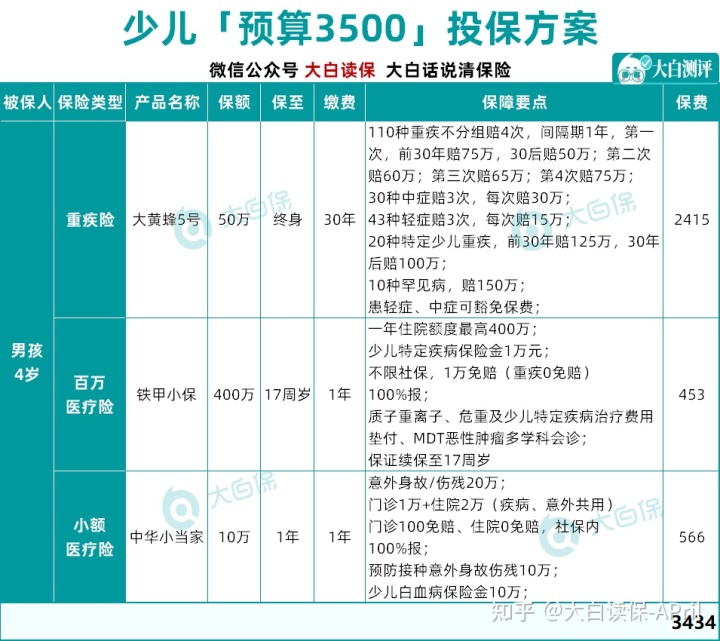

依据上边购买保险构思,小白安排了2套计划方案。

一、高性价比

1) 百万医疗险

选择的是人保的铁甲小保,能一直保到孩子17岁。

价钱价格不贵,0岁的宝宝买一年才五百块钱。这个价位还会继续随着年龄的增长,变得更加划算,16岁那年依然在续保,每一年可能就188元。

拿白血病而言,

铁甲小保每一年最大可以报销400万医疗费,而且还是0免赔。在医保报销后,铁甲小保基本可以所有费用报销,自身没多少钱;

加上能保证续保到孩子17岁,

所以就算确诊了,也不必担心后续治疗费用问题,然后买、然后让保险公司报销便是。

2) 重疾险

选择的是妈咪保贝再生版,

0岁的小孩,50万重疾保额,保30年,按20年交费,保费是605元/年。

我们不怕一万,只怕万一。

万一小孩悲剧被查出重病,多发的例如:比较严重Ⅰ型糖尿病、白血病、重症手足口病...

那有妈咪保贝二倍理赔的100万,在服药、治疗方式选择上,我们作为父母的,也需要更有底气的多。还可以在条件允许的情况下,让孩子们获得更好的医治、降低小孩的苦楚。

其次,无需为了能钱的问题奔忙劳碌,也可以安心留在孩子身边照料并不是。

如果小孩健康快乐,没生重病,那可就太棒了,

六百块钱一年,只当买个坦然了。

并且妈咪保贝还带有有忠诚客户者利益 :

如果确保快到期,也未曾赔付过,则可以免健康告知、等待期,立即改投保险公司别的特定重疾商品。

这个风险等同于给购买了按时重疾险的朋友们一条退路。

孩子那时候身体健康状况很难买其它的重疾险了,至少也有最低挑选。可以说是目前费用预算不一会儿的浪得虚名了。

3) 意外险

选择的是平安的小顽童,

一年只需68块,像一不小心磕哪碰哪儿了,去医院门诊捆扎呀;小孩间玩耍摔伤骨折了呀;家中养猫养狗将孩子抓咬了呀,烧烫伤、车祸事故出现意外呀这些,都可以报销。

又就是你们耳熟能详的老牌子,

网上赔付快速、线下推广营业网点也很多,费用报销下去也便于。

这一套计划方案,一年的保费保持在一千块左右。费用预算很少的家长们,能直接写作业。找商业保险顾问帮助购买保险。

给小孩一份防贫的保证,匀出更多费用预算在挣钱的成年人的身上,终究爸爸妈妈才就是孩子比较好的确保。

假如有钱,就要给孩子买份终生重疾险,才安心,

那要给孩子配备下边这个办法:

二、多方位确保

百万医疗险商品不会改变,

我将重疾险,改成了大黄蜂5号;

一次赔偿改成多次赔付,与此同时保30年,改成了保至终生。

由于买按时、只赔1次重疾险,

孩子保险理赔,很有可能后半生已经很难购买到其他重疾险,只有“裸跑”了。

而如今医疗条件不断进取,重疾病人的治疗率和存活率被进一步提高,以后会有愈来愈多患上过重疾得人,可以带故障、乃至没病长期性存活。

前不久不还钱出了一个“120万一针,清零身体内肿瘤细胞”的药物吗?

因此在社会允许的情况下,

给孩子买一份多次赔付、保终生的重疾险,要更加过硬。

举例说明,老李给刚出生的婴儿,购买了50万保额的大黄蜂5号。在幼儿3岁那年,悲剧确诊了急性淋巴细胞白血病,那保险公司要赔125万给到你小赵。是因为附带了重疾数次赔,重疾能赔4次,因此合同书依然合理。相互配合百万医疗险,小赵会用上120万一针的药物(现阶段主要针对血夜方面的疾病),顺顺利利长大了。结果到了小赵四十多岁的情况下,又患上别的重病,例如脑中风后遗症、糖尿病,那还可以再赔60万…

这便是数次赔的益处。

即便做家长的早已年纪大了,帮不上小孩太多,也可以有一份确保教育孩子终生。

此外,还补充了一份小额门诊住院医疗险,

因为我在和许多客户的交流中发觉,

大家对医院门诊看病报销的需要还是相当浓烈的,特别是小孩较小的新手爸妈。

孩子感冒发烧、胃部不适腹泻,三天两头就需要去医院跑,

大部分医院门诊做一个查验、开一个药、打一个点点滴滴,也就好了。每一次三五百过千的,时间久了,都是笔很大的支出。

百万医疗险又要不了,此刻,就可以买到一个带医院门诊的小额医疗险做为填补。

挑的中华小当家,

和很多小伙伴校园内给孩子买的学平险保障责任类似,但中华小当家的保证要更好一些。

它一年有1万医院门诊、2万住院治疗报销额度,大部分够用。

并且包括了意外医疗和身故的职责,所以就算不会再独立买一份意外险,难题不是很大。

常见问题:

买中华小当家,看医院门诊时,还记得携带医疗保险卡,走医疗保险病症医院门诊只需100块免赔额,假如没带医保卡,免赔额要300块。

假如你有自身看上的商品,需要参考的,或者找小白帮助出套人性化计划方案哈~

哦,正确了,

近期并不是许多增额终身寿商品需要调整嘛,碰到挺多父母来问:

想给孩子存笔钱,是以自己为名买更好,还是要以小孩名义买更强?

我就是建议还是自己作为投保人,把寿险保单管控权把握在自己手上,随后小孩做为被保人。

一方面,

该笔资产不论是作为小孩的教育金,或是作为自身补充养老,都可行,非常灵活。并且这一大笔钱始终都是把握在自己手里的,如何操纵、给不给孩子,全是自己做主。

我之前看过一个统计分析,一线城市养娃成本达到200万元以上,而二三线城市,也接近122万,活生生一个“上百万工程项目”。

在目前还有钱的时候,尽快给小孩整体规划一笔稳定安全资产,是很重要的。

不管以后家中发生什么意外:下岗倒闭、成年人得病、离婚后,都可以保证孩子富有念书,再累也无法苦了孩子。

另一方面,

给孩子买,也可以有充足长一段时间让资产来稳赚。

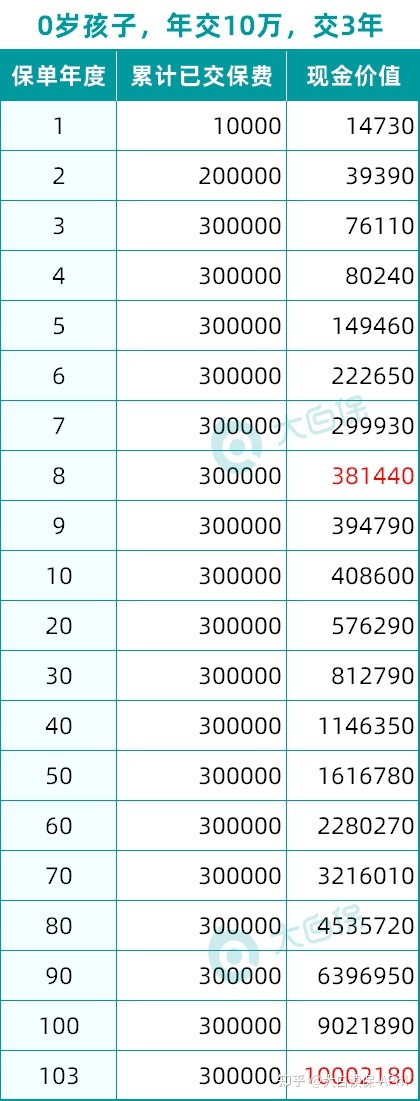

我们以金满意足臻享版为例子,0岁孩子,历年交10万,交3年。

交了保费5年已经回本了,

到了孩子20岁以后,上大学的时候,账户上30万成了57万,能够每一年取下几万元做为孩子教育经费预算和生活费;

家庭条件好,不用使用该笔资产,那到孩子30岁那年,这一大笔钱就升值达到81万余。孩子需要自主创业、购房,都可以使上力;

如果小孩不必须我们的关照,那立即当成自己的养老保险金填补,也蛮不错,两口子出来旅旅游,过过二人世界;

不过如果他们本身的养老保险金就已经足够充足了,那这一大笔钱能够留在账户上翻转升值,

到孩子近百年时,账户上的财产可以达到一定。

你家第一个千万富豪,便被你培育出了~

你们可以根据自身要求,研究一下。

还可以告知小白。将你的费用预算和小孩年龄对他说,能够帮你算年利率。

PS:

金满意足臻享版12月15号以后的新增保险单,要2022年1月1日才起效了(等同于等待期被变向增加,并且放在里面的钱也少赚十几天盈利),大伙儿科学安排购买保险时长。

好易保

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1038 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|857 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|350浏览