华夏人寿华夏福(几倍3.0版):也是值得下手的好产品吗?

华夏福,不知道你们有没有听说过该系列的商品。

从华夏福到华夏福翻倍版、几倍版,从2.0到3.0,一直在更新换代。

今日小白要跟大家讨论是指华夏福(几倍3.0版)。

一、保障

还是老规矩,我们先一个个保障责任看。

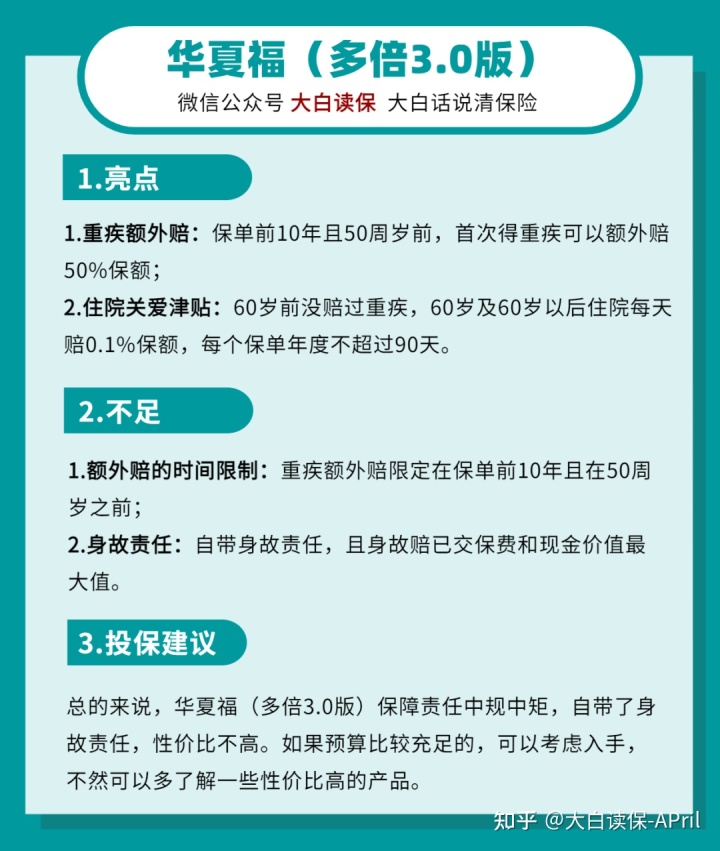

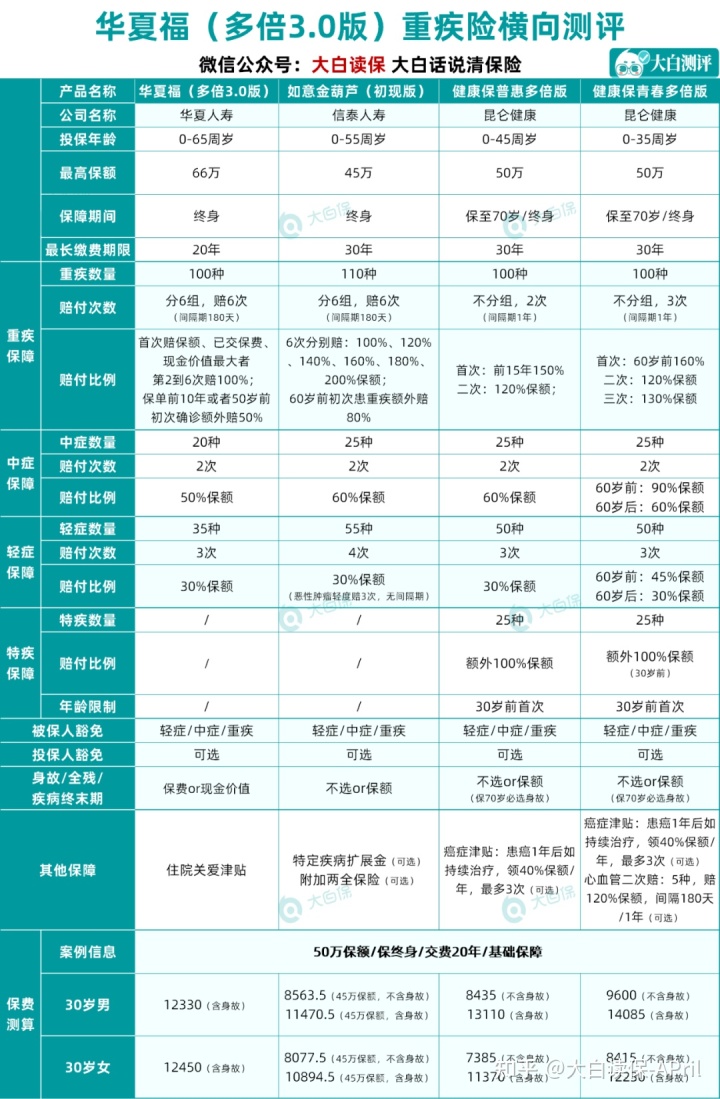

1.重疾

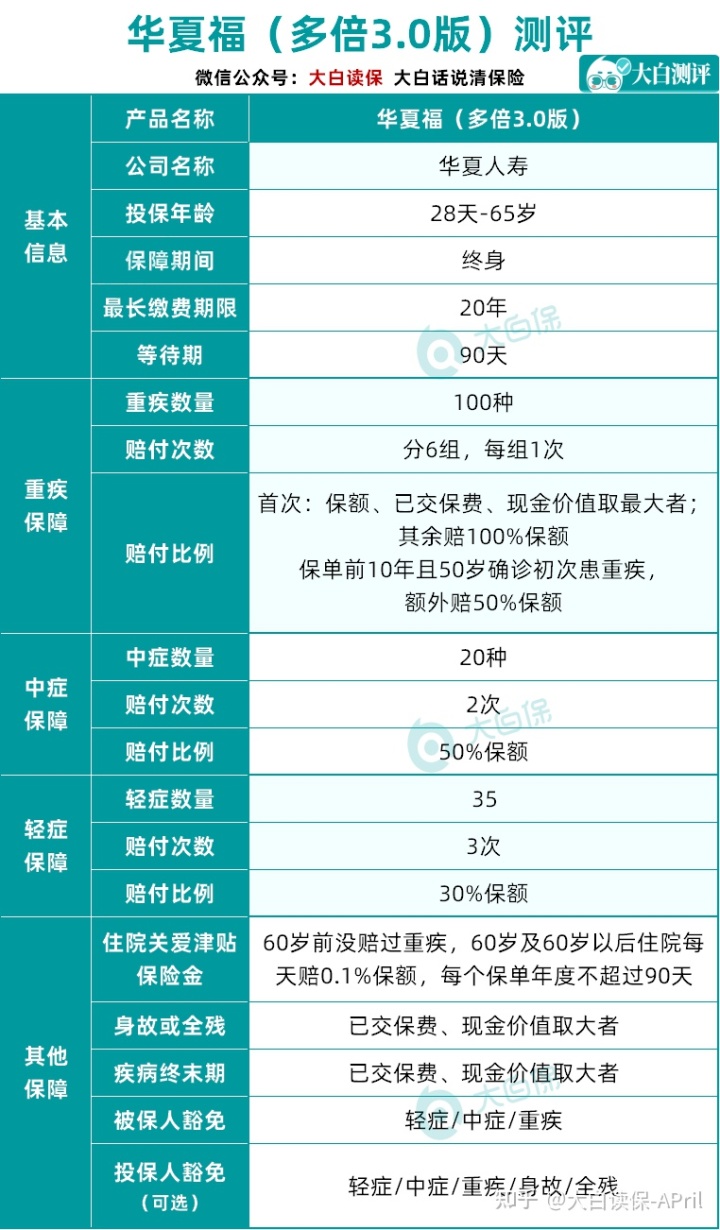

保100种重疾,分6组,每一组赔1次,规定周期180天。

第一次得重疾得话,看保额、已交的保费和现金价值哪一个较大就赔多少,

后边的重疾赔偿全是赔100%保额。

假如咱们是在保险单前10年并且在50岁之前第一次得重疾,就可附加赔50%保额。

这一附加赔的占比还是挺不错的,但是得同时符合这两个标准就不容易了。

如果是一个30岁的人购买了华夏福(几倍3.0版),他只好在40岁之前能享受重疾附加赔。

2.中症

保20种中症,不分类赔2次,赔50%保额。

3.轻症

保35种轻症,不分类赔3次,赔30%保额。

4.住院治疗关怀补贴

60岁之前并没有赔付过重疾,60岁及以后住院,一天可以赔0.1%保额,一年不超过90天。

假如购买的是50万保额,那住院一天能够赔500块,这一赔偿看上去或是太给力了的。

但如果我们领到过住院津贴,在之后要赔付死亡、全残金、或是重疾、疾病终末期的赔付时,就得先扣减我们领取的住院津贴。

这看上去是补贴,实际上是在超前消费。

举例说明:

小亮30岁那年购买了华夏福(几倍3.0版),50万保额,分20年交,60岁以前没得了重疾,65岁那年,小亮去医院了5天,保险公司给小亮亏了500X5=2500元,70岁那年,小亮悲剧患上严重脑中风后遗症,申请理赔重疾,重疾的赔付是50万,可是小亮赔付过住院津贴,因此小亮最终只能领取500000 - 2500=497500元。

5.死亡、全残、疾病终末期

假如我们悲剧死亡、全残,或是处在疾病终末期(医师分辨活不了六个月),能够赔已交保费、现金价值里金额最大的一个

6.被保人豁免

假如被保人悲剧患上轻症、中症、重疾,假如保费还没有交了,那后边的保费就可以不用缴了。

7.投保人豁免

假如投保人悲剧患上轻症、中症、重疾或是悲剧死亡、全残,一样可以不再交后边的保费了

条文很少,但是还是有一些细节需要注意,我们一起来看看。

二、大量条文关键点

1.重疾的分类

华夏福(几倍版3.0版)把重疾划分成6个组,每一个组就赔一次,

假如分类时,一个组里分了众多非常多发的重疾,那咱得到赔付的几率就变小。

华夏福(几倍版3.0版)的分类或是比较合适的。

可是恶性肿瘤——中重度(我们经常说的癌病)和侵蚀性葡萄胎放到了同一组,

侵蚀性葡萄胎是一种女士才能取的重疾,这会对女性而言有一些不是很友善。

终究癌病患病率很高,这无需看数据,我们在生活中应当都能感受到。

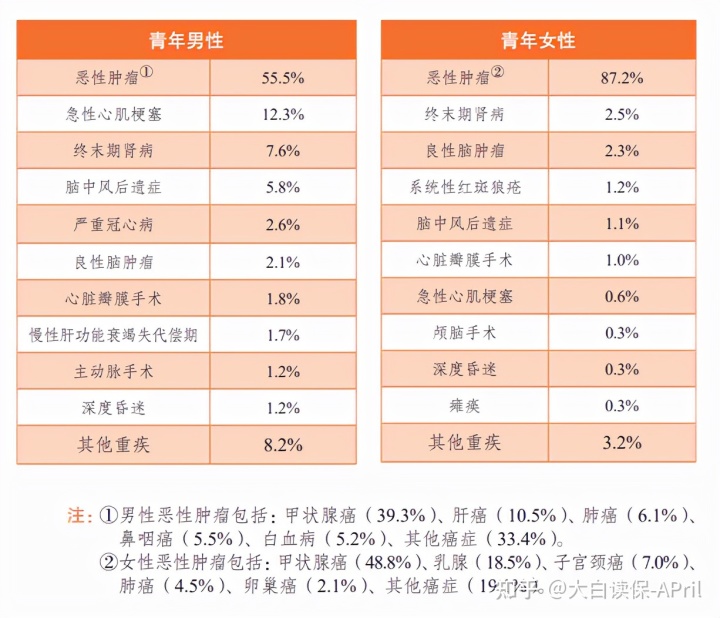

我国精算师协会的《国民防范重大疾病健康教育读本》表明,

癌病是青年女性(18-39岁)最大发出来的重疾,占比较高达87.2%。

患上侵蚀性葡萄胎以后赔付了,又悲剧患了癌病,那可真是并没有赔偿了。

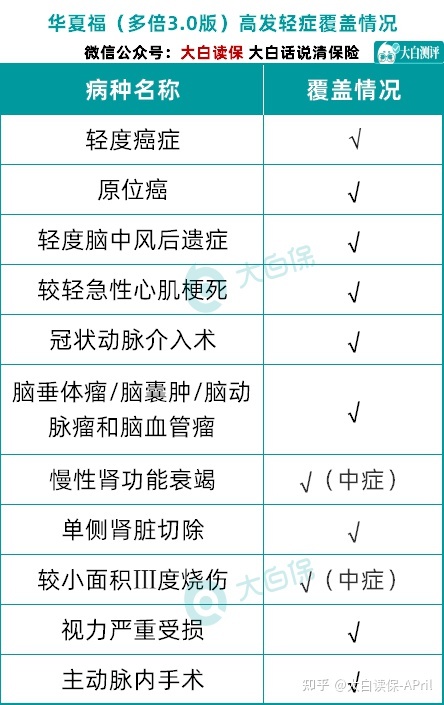

2.多发轻症的保证

华夏福(几倍版3.0版)易发轻症确保很好,

多发的轻症都保了,并且漫性慢性肾衰和较小平米Ⅲ度烫伤或是放到中症里,

这就意味着,能够拿到钱越来越多。

三、价钱

我们当面说结果:

华夏福(几倍版3.0版)最多只可以分20年交,还带有了身故责任,性价比低,

而且一旦悲剧死亡,赔的还是已经缴的保费和现金价值最大者,都不赔保额,这就有点诚心不够了。

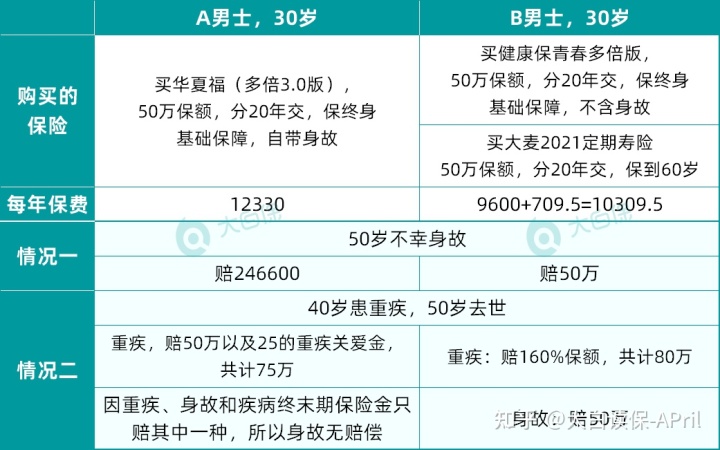

假如是一位30岁的男士,买50万保额,分20年交,

50岁那年,已交保费是246600,现金价值是206570,这就意味着,他一旦在50岁那年悲剧死亡,只有赔246600。

如果你想要重疾确保又想要死亡的保证,

小白还是建议买一份消费性重疾险,再搭配上一份寿险。

划算,而且一旦悲剧产生,还可能赔更多的钱。

自然,这只是一个组合构思,选哪一款寿险商品,如何购买都是有一定学问的,

我们可以在【小白读保】微信公众号提示框回应“知乎问答”进一步了解具体内容,还可以免费在线咨询我们的顾问老师。

今日小白或是关键跟大家说重疾险的事情。

假如费用预算特别紧张,可以选择如意金葫芦(初显版),

不内置死亡、性价比比较高、中症的赔付比例也会更高

同是重疾分6组赔6次,

如意金葫芦(初显版)的分类也更加友善一点,把恶性肿瘤-中重度独立放了一组。

并且如意金葫芦(初显版)60岁之前初次患重疾能够附加赔80%保额,

这相比华夏福(几倍版3.0版)的附加赔(保险单前10年或50岁之前第一次诊断附加赔50%)赔到多,时间期限也更加比较宽松。

如意金葫芦(初显版)也可以通过额外特疾拓展金,完成轻微和重度的癌病顶多能赔三次!

你不喜欢分类的重疾险,能选健康保普慧几倍版,

重疾才不分类,赔2次,

不分类就会比分类的重疾险得到赔付的几率更高一点。

重疾数次赔在2到3次估计也够用,

终究重疾并不是感冒低烧,不易痊愈,即使治好了也对我们身体造成极大的危害。

健康保普慧几倍版保险单前15年得重疾能够赔150%保额,

第二次得重疾能赔120%保额。

还有一个癌病补贴可以选择,

假如得了癌症一年后,仍在继续医治,每一年还可以领取40%保额,较多领三次,

缓解癌病后面治疗经济负担。

如果30岁之前得白血病等25种特疾,还可以附加赔100%保额,

加上一千多费用预算得话,可以选择健康保青春多倍版。

重疾可以不用分类赔3次,60岁之前初次得重疾总计最大能够赔160%保额,

并且60岁之前得轻症、中症也是有15%、30%的附加赔。

和健康保普慧几倍版一样,

购买了青春年少几倍版,30岁之前得特定重疾也可以附加赔100%保额,

在30岁之前给我们更强有力确保。

四、保险公司详细介绍

华夏人寿创立于2006年12月。2020年7月,银监会派接手组接管华夏人寿,现阶段华夏人寿还处在推迟接手状态,但综合素养偿还资本充足率和核心竞争力偿还资本充足率或是合乎银监会标准的,大伙儿大可放心。

五、小白总结

总体来说,华夏福(几倍3.0版)保障责任平淡无奇,没什么闪光点,

还带有了身故责任,性价比高不是很高。

费用预算特别紧张的,可以选择如意金葫芦(初显版),

同是分6组、每一组赔1次的商品,如意金葫芦(初显版)分类更友善,不内置死亡,更加灵活,性价比高也会更高些,

60岁之前第一次得重疾能够附加赔80%,可以说是贴心。

假如是也不想要分类的商品,可以选择健康保普慧几倍版,

重疾不分类赔2次,

保险单前15年第一次得重疾就可赔150%,这样的要求更比较宽松,

也有癌病补贴可以选择。

加一点费用预算,可以选择健康保青春多倍版,

重疾不分类赔3次,

60岁之前轻症、中症或是重疾都是有附加赔,给我们多方位强化保障。

重疾险从最开始只保重疾到今天轻症、中症也可以保;

从重疾赔一次到分类数次赔、不排序数次赔,也有癌病、心脑血管病二次赔……

重疾险变得更加“重”,

却不是越“重”——保障责任越大,越好,并不是越高就越好,

需看懂一款重疾险商品不易,挑一款合乎费用预算、适合自己重疾险也是要了解许多问题。

我们得用心去感受辨别、选择,或直接免费在线咨询我们的顾问老师。

寻找出适合的重疾险,为自己或者家人买一份确保、一份放心。

提示:

扫码关注“小白读保”,回应关键词“知乎问答”,就可以免费获得一份使用价值29块的《家庭投保指南》,使你在购买保险环节中,不会再踩雷。

星相守2号百万医疗险