美团互助凉了,相互宝难道也不远了?

文章开始前,简单跟大家说个消息:

最爱的妈咪保贝要提前下架了。

下架时间是:1月26日23:00,只剩4天了。

妈咪保贝自从上市以来,就一直是少儿重疾险的领头羊,经过产品的不断更迭,仍然表现不俗。

前两天推出了择优理赔,两边便宜都占,哪个定义宽松就按哪个来。

少儿重疾险承诺择优理赔的还真不多。

所以想详细了解妈咪保贝,或者有其他任何问题,都可以私信大白。

01

美团互助凉了,

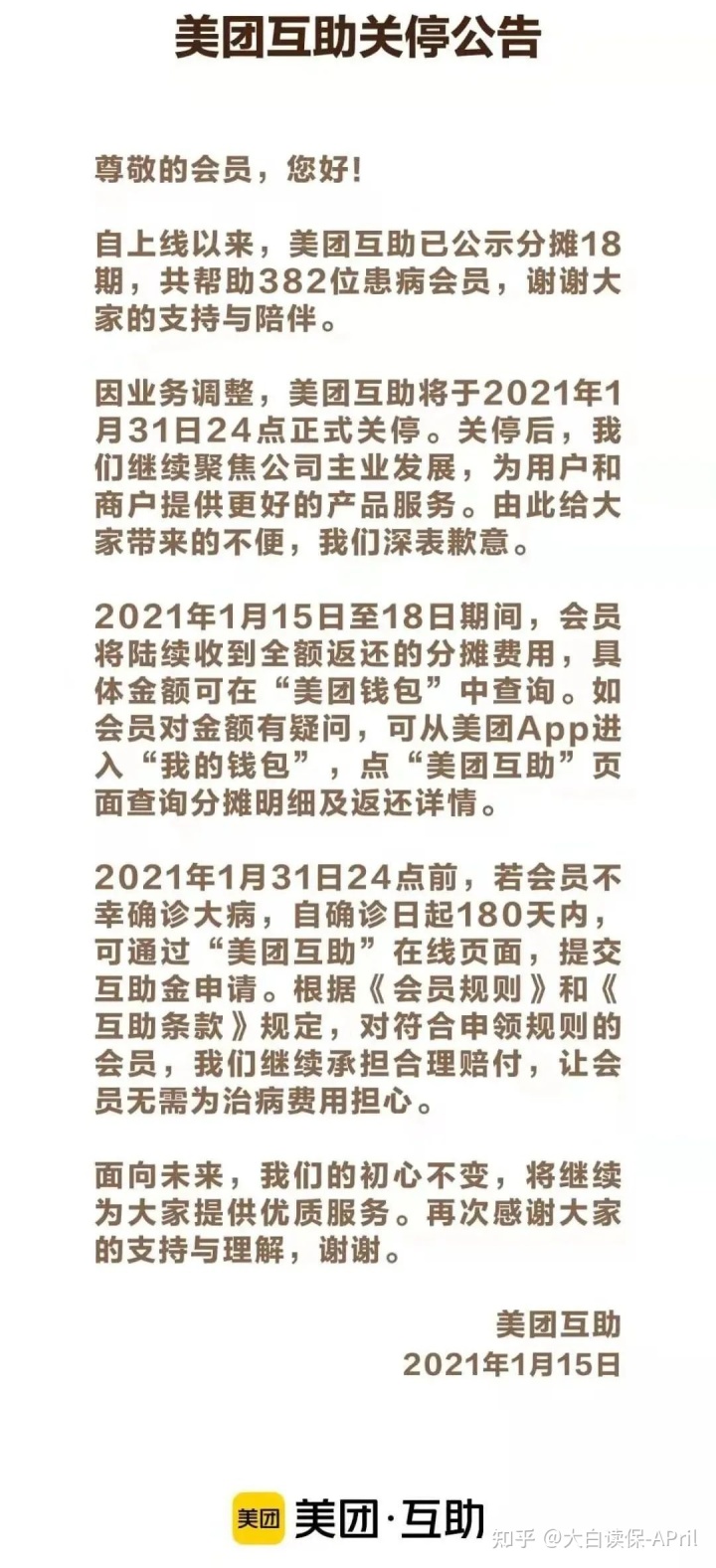

1月15日的时候,美团互助发布了一则公告,称:

因业务调整,美团互助将于2021年1月31日24点正式关停。

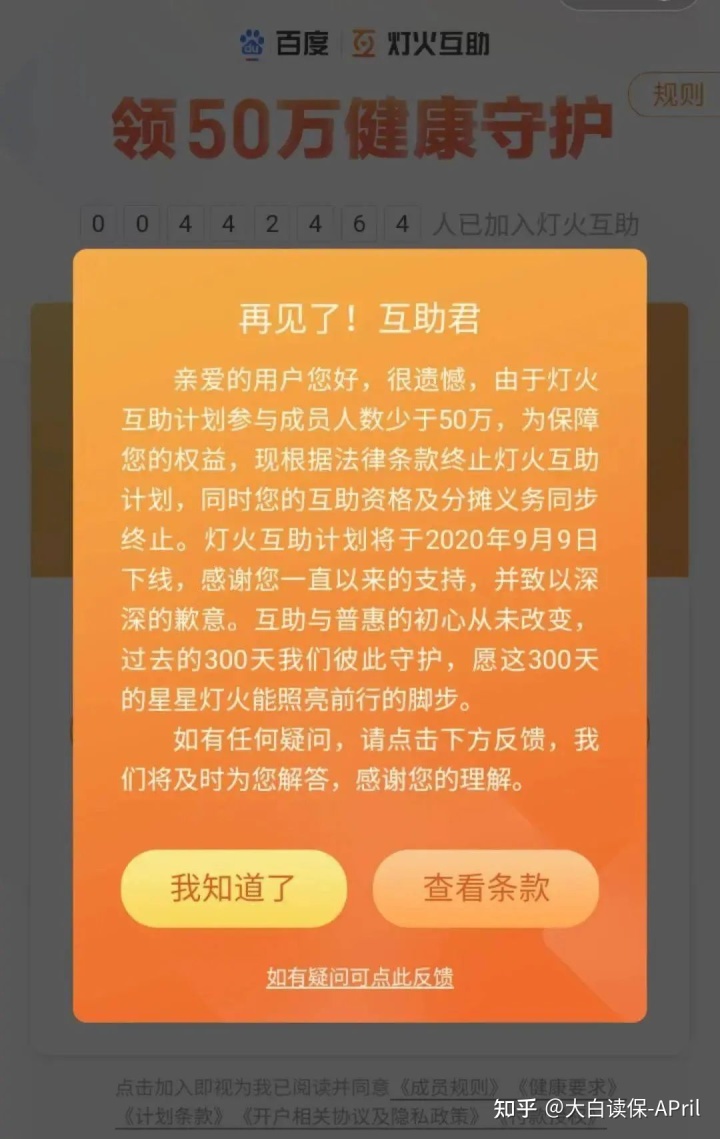

这是继百度旗下的“灯火互助”夭折后,

第二家大型互联网互助平台,关停下架了。

说实话,刚看到这个消息的,

我还是有点震惊的。

毕竟除了相互宝之外,

美团互助算是一众互联网互助平台里,做得很不错的了。

有两个标签,证明这一点。

第一个,体量不算小。

百度的灯火互助,参与人数不足50万;

新浪、小米、和点滴互助,也都在100万以内。

而美团互助,在宣布关停的时候,

仍然有1500万+的会员,

高峰时期,甚至有三千万人加入。

第二个,提出了理赔新思路。

像相互宝们以及和它们作用类似的重疾险,

只有得了约定目录内的重大疾病时,才能申请理赔。

而,美团互助在这个基础之上,

提出了新的理赔思路——不限病种,

把医保花费,纳入重大疾病评判体系。

举个例子你们就懂了,

假如之前小明加入了美团互助,过了等待期,如果确诊了规定中的102种大病中的一种,直接赔付15万;而且即使小明患的是这102种之外的其他大病,只要医保内花费累计达到12万,也能获得15万的赔付;同时,不管患的是规定中的102种重疾,还是其他大病,只要医保内花费累计达到24万,就能获得30万的赔付;但,如果之前已经申领过一次15万的互助金,就只能再申请15万了,即累计申领金额不超过30万。

不管患的是什么疾病,也不管是否达到规定的某种程度,

只要医保花费巨大,且都是合理且必须的费用,就能获得相应的赔付。

这样的理赔方式,还是比较先进的,

和我们之前写过的挺好保非常类似,(挺好保的理赔门槛是:不管疾病还是意外的原因,只要社保内自付的费用达到5万,就可以赔付100%的保额;价格也便宜,购买30万保额,29岁才129元/年。)

而且,把医保花费作为参考标准,

相对人性化很多,也更符合普通大众的一个认知:

花的钱多,病就重,就应该获得理赔。

这么富有创新精神的互助计划关停了,也只能说是可惜了....

不过,美团互助的善后,做的还不错。

参与分摊的人,钱都会返还。

而且,在1月31号前,确诊大病的,仍可以按规则申请互助金,美团互助买单。

02

说到这,肯定会有朋友要问:

相互宝呢?安全吗?会关停下架吗?

这个谁也不能保证,

只能说从目前来看,相互宝还是相对安全的,

毕竟平台大、流量热度高、

参与互助的人数,也是互联网互助计划中人最多的,

目前已经稳定在了1亿人左右,

而已发放的互助金,更是高达100多亿,

如果直接关停,影响实在太大。

但,后续对相关规则进行调整和修改,以符合监管规定,

肯定是必不可免的。

要知道,

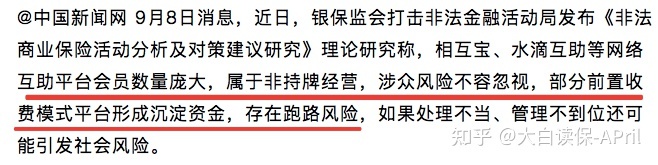

去年9月,相互宝还被官方点名敲打过:

简单翻译一下就是:

上面并不认可这种模式,

因为做保险,就要有牌照,并接受相关监管。

而相互宝们给自己找了个由头,

说自己是互助计划,不是保险,以此来绕过监管,

但最后干的事,却和保险差不多,

属于无证上车,非持牌经营,容易引发社会风险。

如果相互宝还想持续经营,长期稳定发展下去,

那,符合监管规范,是必由之路。

03

最后,大白要借美团互助关停这件事情,再次提醒大家:

随着资本热情褪去,和监管的持续施压,

未来一定会有越来越多的互助平台,主动加入关停的队伍。

所以,

千万别把这些互助平台,当作唯一的救命稻草。

之前相互宝风波不断的时候,大白就专门写文章详细分析过「这些互助计划和商业保险」的区别:

相互宝拒赔猝死,超170W人退出!还能买吗?感兴趣的可以看看。

想要获取确定的保障,还是得靠买长期商业保险。

把基础保障做好了,还有余力的话,再考虑加入互助,

做慈善的同时,还能加固提升保额。

小蜜蜂6号意外险