达尔文2号重疾险赔付:甲状腺癌,三峡人寿共赔偿了75万余元

购买保险前,许多朋友总是担心2种情况:能赔吗?赔的速度更快吗?

因此小白上线了免费体验赔付帮助服务项目,现在就产生2021年11月22日到11月26日的理赔案例,以供参考参照。

商业保险都一样,和谁买,结论很不一样,对小白而言,购买保险仅仅提供服务的逐渐,而非完毕。

01 赔付详细信息

理赔案例一:

产品名字:达尔文2号重疾保险

保险公司:三峡人寿

购买保险时长:2019年12月

诊断时长:2021年8月

报案时间:2021年8月19日

赔付时长:2021年11月11日

所缴保费:14260元

保险条款:重疾保险金

赔付额度:50万+附加给付25万=75万

保险单序号:050195720******

保险理赔人姓名:G女性,36岁

保险理赔缘故:甲状腺癌

案子概述:

G女性于2021年8月在长沙*医院住院,医院诊断甲状腺癌;已告知顾客理赔事宜,持续跟进赔付进度中。

审结通告:

三峡人寿:保司于2021年10月25日接到赔付原材料,2021年11月11日审结赔偿75万余元,赔付用时14个工作日左右。

理赔案例二:

产品名字:达尔文3号重疾保险-没有死亡

保险公司:信泰人寿

购买保险时长:2020年11月

诊断时长:2021年8月

报案时间:2021年8月19日

赔付时长:2021年11月8日

所缴保费:8592元

保险条款:重疾保险金

赔付额度:40万*180%=72万

保险单序号:100019******

保险理赔人姓名:Z老先生,38岁

保险理赔缘故:肝癌

案子概述:

Z老先生于2021年8月因肺部结节上海市区*医院住院,医院诊断肝癌;已告知顾客理赔事宜,持续跟进赔付进度中。

审结通告:

信泰人寿:保司于2021年9月24日接到赔付原材料,2021年11月8日审结赔偿72万余元,赔付用时29个工作日左右。

理赔案例三:

产品名字:星悦重疾保险

保险公司:复星保德信

购买保险时长:2019年7月

诊断时长:2021年9月

报案时间:2021年9月29日

赔付时长:2021年11月10日

所缴保费:15384元

保险条款:重疾保险金

赔付额度:20万+6万=26万

保险单序号:00002360702******

保险理赔人姓名:Z女性,47岁

保险理赔缘故:乳癌

案子概述:

Z女性于2021年9月因乳房包块就医于天津*医院门诊,钼靶确诊乳癌,提前准备手术治疗;已告知顾客理赔事宜,持续跟进赔付进度中。

审结通告:

复星保德信:保司于2021年10月28日接到赔付原材料,2021年11月10日审结赔偿26万余元,赔付用时10个工作日左右。

02小白评价

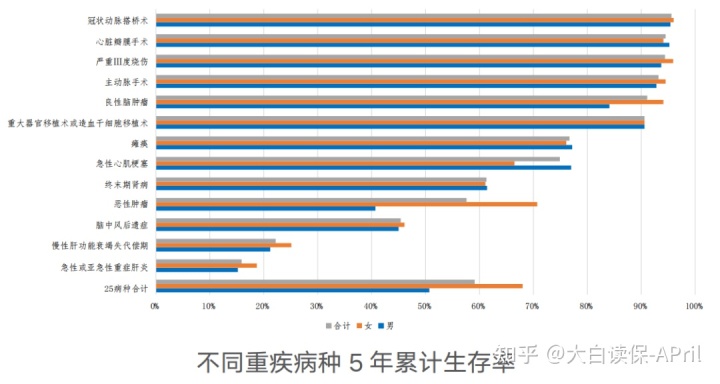

伴随着医学发展,各种各样重大疾病治疗率和存活率在不断提升。

像重疾中,生病占比最大的一个恶性肿瘤,即癌病,

它5年存活率现阶段已接近尾60%了,

在其中甲状腺癌5年总计存活率贴近100%,前列腺癌、肾肿瘤、女士乳癌及部分泌尿系统癌病、男士一部分泌尿系统疾病的存活率,达到了70%之上。

癌病根据立即、合理或长期医治,乃至能够像糖尿病患者、冠心病一样趋于平稳,让病人与巨蟹座和睦相处好多年。

因此,

如果要付钱次理赔的重疾,在未来很有可能要面临一个很实际的问题:

便是得了了一次重疾后,即便富有治,病况操纵得非常好,能够长期带病生存,和平常人没什么两样了,但是想重新再买一份商业保险,会变得十分困难,相当于后半辈子就处于一个“裸跑”状态。

我就是提议呢,

资金有限,我们先弄个一次赔的,把保额拉高,抵挡第一次的重疾风险性;

可以选择买一个内置附加赔的重疾商品,像此次的好多个实例,都是有附加赔的确保。

生病后能多拿几十万,自身医治起来也是更放心,亲人生活就影响不大。

现阶段,更推荐的超级玛丽5号、达尔文5号焕新版,60岁之前患上重疾,可附加赔80%,能够很好地转移大病所带来的财务风险。

费用预算比较宽松,可以选择买多次赔付的重疾,遮盖一次重疾以后体质降低,所导致的数次患上重疾风险性。

像现阶段更推荐的健康保青春多倍版,不分类能赔3次,比一次理赔的重疾险就贵五六百块钱,女士买乃至比较便宜,才比一次赔的贵100元左右。

性价比高还是挺高的。

此外,

买多次赔付的重疾险,当患上一次重疾后,后续保费是可以不再交了,与此同时确保还在继续。

虽说,谁都不希望再患上一次重疾,可是有保证于身,终究坦然。

有兴趣的话可以>>>立即预定咨询顾问,让顾问老师针对你个人身体健康状况,及其费用预算等各个方面信息内容,配备一套详细计划方案。

小蜜蜂6号意外险