信泰人寿保单延迟生效,这些点投保人要注意!

接保司通知,信泰人寿所有重疾险,12月1日后投保,保单生效日延迟到明年1月1日。

调整产品: 达尔文3号

超级玛丽3号max

达尔文惠享版

等信泰人寿重疾险

调整影响: 变相延长等待期

大白建议: 12月1日前投保

说到信泰人寿,

真是又爱又恨。

爱吧,

产品是真不错。

达尔文3号、超级玛丽3号Max等,

都是出类拔萃的产品。

恨吧,其实也谈不上,

就是信泰戏有点太多了,

来来回回的产品调整也有三、四次了。

这不,又来了,

还是大动作。

涉及到很多朋友的投保利益。

1.保单延迟生效,有啥影响?

具体就是信泰决定,

12月1日之后投保的重疾险,

生效日期统一延迟到明年1月1日。

对信泰来说,

就是把今年12月之后的重疾险业绩,算到明年去。

估计是今年信泰的业绩太好了,提前完成,甚至是超额完成了目标。

担心明年业绩要求会上浮,先提前把明年的业绩压力分散一部分。

但是对我们消费者来说,可没什么好处。

对大家有什么影响呢?

其实就是变相的延长了保单的等待期。

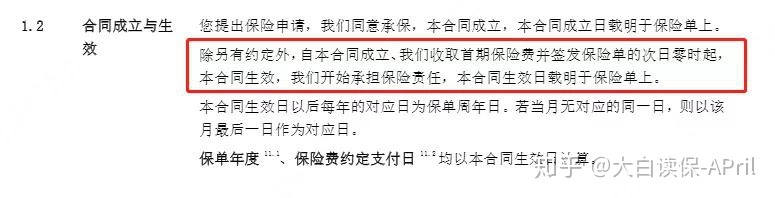

首先,需要明确生效时间的含义

涉及到两个定义,合同成立和合同生效。

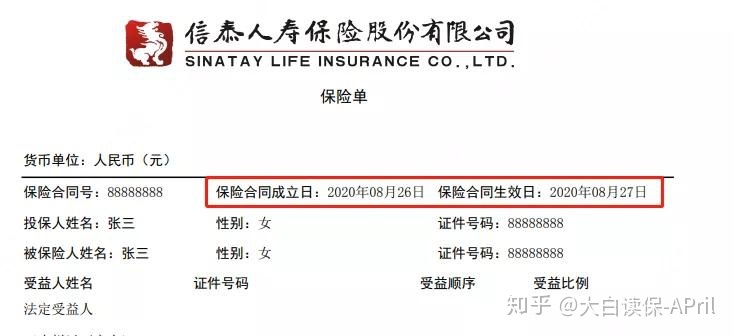

合同成立,就是买保险,交完保费的这天。

合同生效,一般是买保险,交完保费的隔天,也就是第二天的零点生效。

那成立和生效有什么区别呢?

保险合同的成立是指投保人与保险人就保险合同的主要条款达成协议。保险合同的生效是指保险合同对当事人双方发生约束力,即合同条款产生法律效力。

所以只有合同生效,才有法律效力,保险公司才开始承保。

延长生效日期,意味着保险公司在1月1日之前,不承担理赔责任。

除此之外,1月1日合同生效后,还需要过等待期。

信泰的等待期是90天。

也就是1月1日合同生效之后,

再加上90天,合同的保障才全面开始。

之前只有90天的等待期,

现在延长了一个月,也就是120天左右。

比如,小黑12月6日买了达尔文3号,

原本2021年3月7日,就过了等待期,保障开始。

现在需要等到2021年4月1日,等待期才过。

这样的做法,变相延迟了一个月左右的等待期。

很多朋友关心等待期变相延长了,如果不得不体检,结果有异常怎么办?需不需要补充告知呢?

我们来看《保险法》关于如实告知的定义:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

简单说就是,保险合同的成立,就意味着如实告知了。

也就是只要合同成立时,买保险,交保费的这天之前的健康情况符合健康告知即可。

所以就算延迟了生效日期,体检有小异常也不需要补充告知。

不过,如果合同成立之后到等待期前,

确诊了合同规定的重大疾病,保险公司是不承担责任。

总的来说,想要投保信泰人寿重疾险的朋友,

尽量在12月1日前投保。

这样合同的生效日期更早,保障也更早开始。

如果你打算对信泰的产品下手了,

身体贼好的朋友,

可以直接投保心仪的产品。

身体有小异常,不知道能不能买的朋友,

找个顾问帮你看看。

让顾问老师根据你的健康情况对照健康告知判断一下是否可以投保。

2.仗着受宠,信泰屡次给自己加戏

信泰人寿的产品自从上线以来,

戏一直很多,

给大家捋一捋。

1.8月5号后,下线保到70岁的版本

这个倒是能理解,

很多好产品都是这样。

打出知名度之后,

就把利润最薄的保到70岁版本下线。

2.智能核保收紧

10月份,信泰不声不响就缩紧了智能核保规则,

对有甲状腺结节、乳腺结节、肾结石的朋友,规则缩紧。

受影响的朋友不少,

毕竟现在一体检,

很多朋友都检查出来甲状腺结节、乳腺结节。

但现在信泰一刀切,

统一除外承保。

也没有提前通知,

很多朋友只能试试人工核保,

或者又得重新寻找合适的重疾险。

好在现在还有甲状腺结节、乳腺结节、肾结石符合条件,可以正常承保的重疾险。

昆仑健康最近核保大放水,人工核保宽松了很多,有甲状腺结节、乳腺结节的朋友可以试试。

昆仑健康的重疾险有健康保2.0、守卫者3号,也都是不错的重疾险。

另外,和谐健康福乐保、海保人寿芯爱2号符合要求,智能核保可以直接通过。

怕人工核保麻烦,它俩也不错。

3.人工核保趋于严格,核保时间拉长

达尔文3号刚上线的时候,信泰人工核保速度快,核保也宽松。

大概3天左右就能得到核保结果。

现在人工核保趋于严格,而且速度较慢,大概5-7个工作日才能拿到。

最近一个需要人工核保的朋友,健康异常仅有肝血管瘤和宫颈糜烂。

按说肝血管瘤不超过5cm,是妥妥的可以通过的。

宫颈糜烂也是因为年轻,懂的不多,过度治疗了(这里科普一下,宫颈糜烂不是病,是正常现象)。

医院说需要手术,就做了leep刀手术。

不过近几年的体检都很健康,tct、hpv检查也都正常。

宫颈糜烂也不是大问题。

就提交了肝血管瘤专科诊断和宫颈糜烂出院小结及近年体检报告(包括hpv、tct检查)。

根据经验,重疾险核保通过概率较大,但却被拒保了,理由是没有肝血管瘤明确良性的诊断,leep刀手术无病理报告。

没办法,转头核保了其他产品,

标准体通过。

信泰的人工核保,慢慢严格了。

4.然后就是这次延迟保单生效时间了

其实从中可以看出来:

保险公司的压力也很大,

由于产品保障好,性价比高,所以利润低。

为了控制风险。

就一步步提高投保门槛,

尽可能的让健康体加入,降低理赔概率。

不过,就算信泰戏多,由于产品本身够好,

尤其是达尔文3号和超级玛丽3号Max。

重疾、中症、轻症理赔比例超高,还可以灵活附加重疾二次赔付和心脑血管二次赔付责任,

还是有很多朋友选择。

所以好产品还是不能等,谁知道下一步会出什么幺蛾子。

3.新定义重疾来了,达3会提前下线?

首款新定义下的重疾险已经来了,

和目前的产品比,挺贵,保障方面又不是很出彩。

想了解,可以看这篇:

贼尴尬,新不如旧啊

新的不行,自然大家都盯着老产品。

重疾新规的施行,旧产品停售明确标注时间为1月31日之前,如果在1月购买,那么恰逢产品停售期,目前信泰保险一家独大。

按着信泰人寿的风格,

应该也不会规规矩矩等到1月31号,老产品下线的最后时刻下线,

很可能会提前下线。

如果不想多一个月的等待期,想1月1号之后再投保,

还是要考虑清楚。

最后,还是要提醒大家,

离12月1号也没剩几天了,

大家尽快做好规划。

预计很多朋友要赶在12月1日前下手信泰家的重疾险,

不要拖到最后一天再投保,

很可能投保量过多,系统崩溃。

另外,信泰的核保量估计也会激增,

大家如果需要人工核保,

最好找顾问老师帮忙指导,

这样通过的概率大一些。

如果有任何问题,或者有人工核保的需求。

达尔文12号重疾险