怎样看待因年薪不上10万,出现意外保险理赔被拒保?买意外险有什么坑需要注意?

01

近期,我看见个实例,

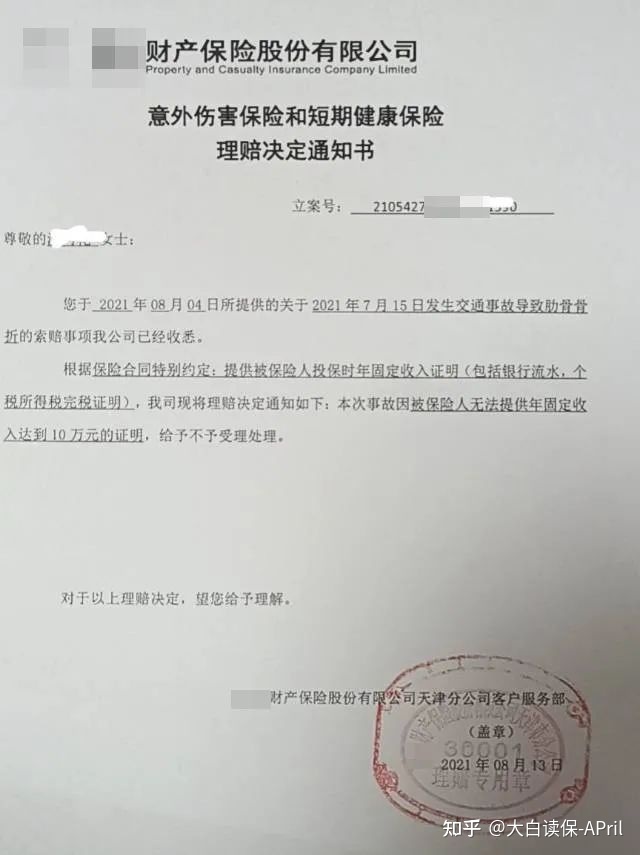

杭州萧山区一女性,上年给他妈妈买了一份意外险。

在今年的她的妈妈出交通事故,断掉6肋骨,形成了10级残废。

结论去赔付的情况下,被拒保了。

保险公司是以什么原因拒保的 ——

受益人不能提供年稳定的收入做到10万余元的相关证明。

针对这一点,保险单特别约定第4条,也是有明确规定:

受益人购买保险年稳定的收入没有达到10万,保障金申请者将无法获得赔付。

虽然,白底黑字赫然写着,

保险公司不赔都是按规矩办事。

可我可能也是会有许多朋友,和这名女子一样想不明白:

如何购买个意外险还跟收益挂上钩了?购买的时候,如何未明确提醒我购买保险有年薪规定?那么小的字,根本就没看到...

02

最先说明一下,

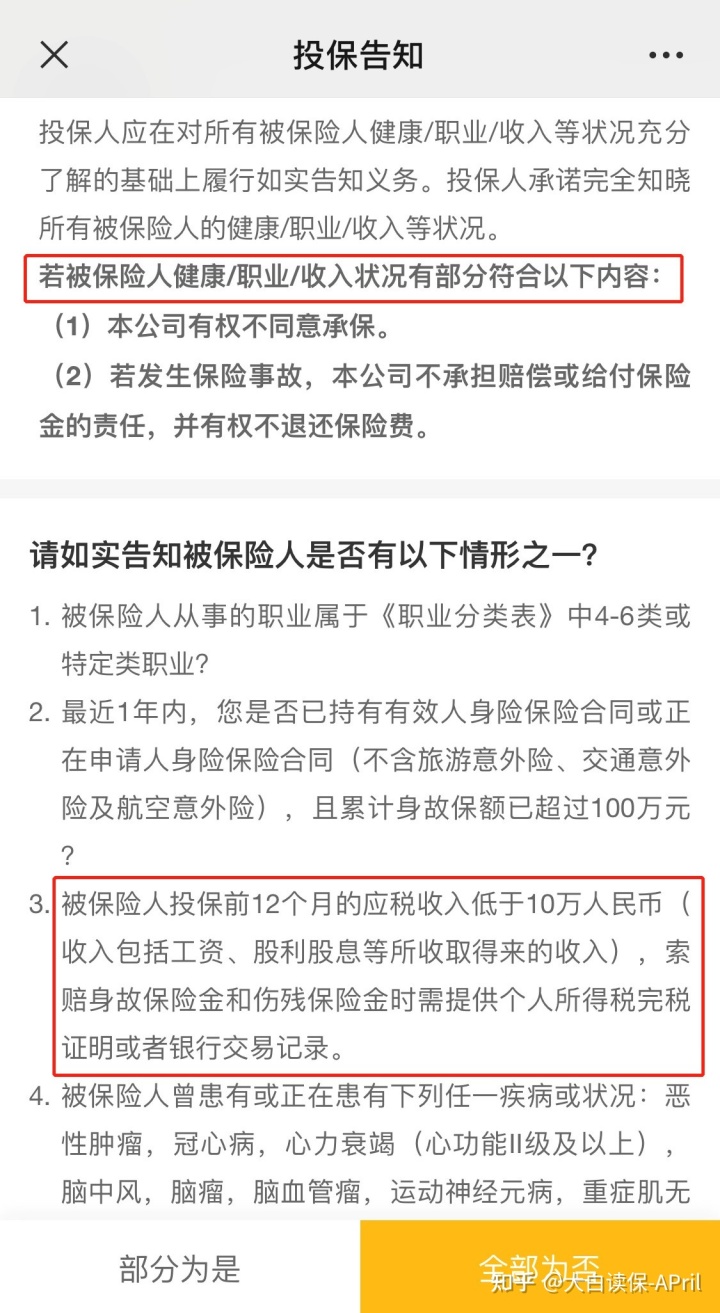

并非所有的意外险都是有收入挂勾;

但也有些意外险,如果是高保额,会到“购买保险注意事项”的那一部分,告之对被保人收入规定。

例如,

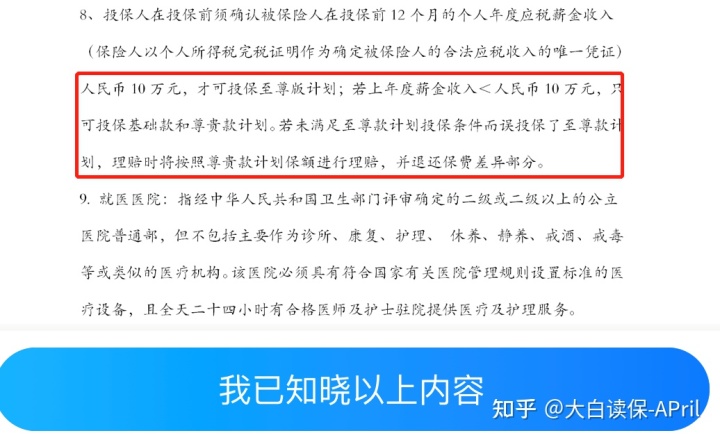

买100万保额,那样年薪一般规定在10万或以上。

为何都会有这样的规定呢?关键还是想要预防风险防控措施。

终究意外险的金融杠杆还是相当强的,当一个人的年薪和他所购买保险保额相差太大时,难免没人会挺而走险,以此骗领巨额保障金。

前些年轰动一时的“火红金手指事情”被告方,便是瞄准了这里面的极大套利空间。

自身工资不高他,分别在18家保险公司,买了总金额1000万高额意外伤害保险。随后有意制造意外,刺伤无名指。以求骗领100万赔付款。(按当年的意外险条款中的残废赔付比例表,一手无名指缺少应赔保额的10%)

也有以前《今日说法》续播了三天,甚至一度冲上头条的“杀妻骗保案”,

老公给爱人买了好几份意外险保险单,总计保额达到2900万....

因此,

保险公司明确提出这种限定,实际上在一定程度上其实是为了维护被保人,防止自身和其他人干蠢事。

此刻有的人一定会讲了:

那要是和之前杭州市那位女性一样,本来就没有歪心思,但购买的时候根本就没留意到收益规定,也没有人提示,立马就购买了。最终钱也花掉了,出了事还赔不上?这上哪讲理去?

这样的事情呢,便会存在一定的引起争议。

就这个案例而言,起诉的赢率还是很大的。

一个是,所发生的意外事故自身,与被保人的收入多少,不属于最后的逻辑关系。如果当初这名女子给她的妈妈购买保险是其他没收入标准的意外险,也可以赔付;

再一个是,保险公司难以证实:投保人看见了商品购买保险页面中对收益这方面限制,并未对购买保险注意事项或特别约定里的此项条文,做字体加粗或其它引进注目的提示。

我翻了一下裁判文书网,相似的实例基本上都被判赔了。

03

但几百块的意外险罢了,真没必要那么劳动力又伤身的,

像年薪标准的,其实并不多。

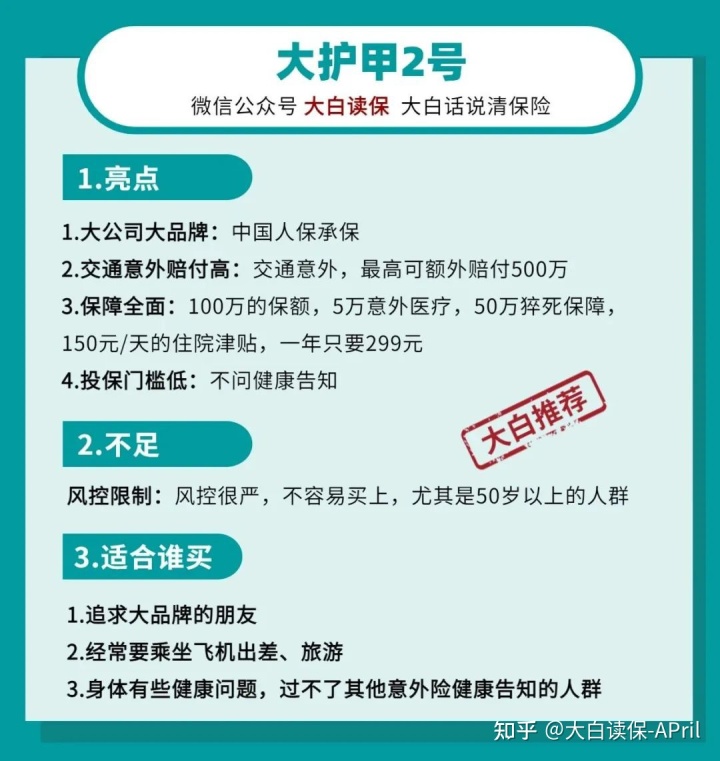

大保镖Ⅱ至尊版:

安全最近新里的大守护至尊版:

并且但凡有这标准的,都要在购买保险注意事项,有的直接在投保流程里开展告之;也已经很难发生前边大家探讨的那一种,购买保险并没有考虑到的状况。

如今购买保险,都要求他们以弹出窗口、强制性阅读文章的方式,让消费者掌握有关的购买保险信息内容,

那也是银监会为减少购买保险和赔付纠纷案件,对这个行业所做出的一个标准。

都弹出窗口强制性看过,那么就看一下嘛,

你如果确实不明白,找一个专业人帮助把把关,问一下也行啊,这不就可以减少许多不必要纠纷案件吗。

年薪满足要求了,自己也觉得商品适宜,那就可以买到,没什么问题;

假如年薪未到标准的,或是嫌那时候赔付,应提供银行流水账单、完税凭证等相关材料麻烦的事情,那就干脆立即绕开嘛,

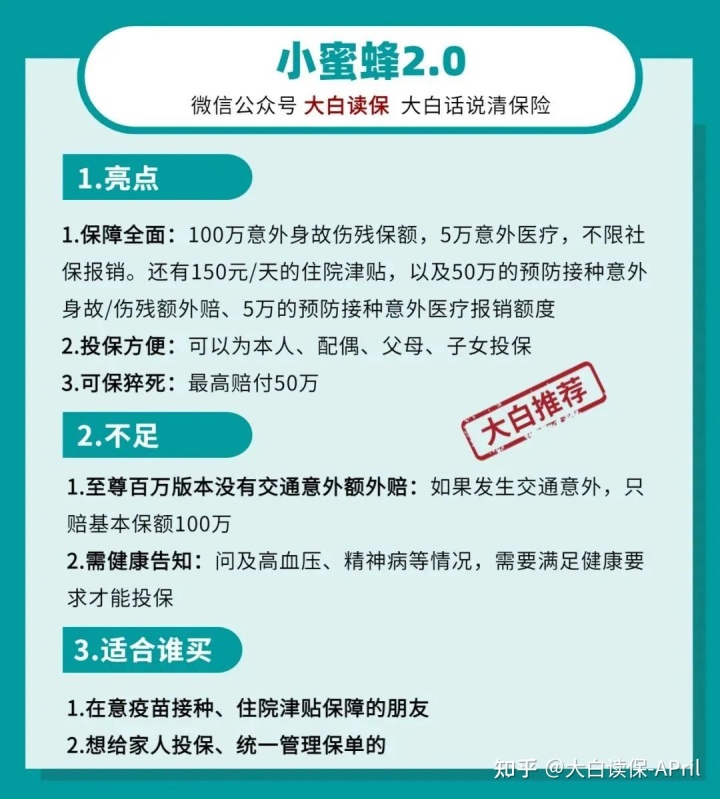

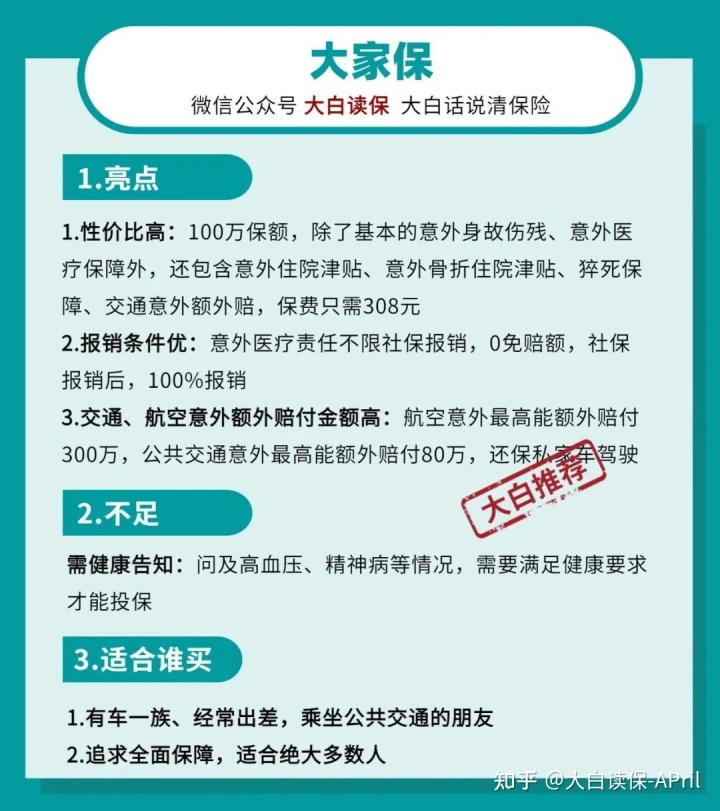

挑选并没有年薪标准的意外险开展购买保险,例如:大护甲2号、蜜蜂2.0、大家保...

发现没,

小白给大家搜集的排行榜里,介绍的都是上边几款并没有年薪标准的,是怕大家没在意踩到坑。

这3款意外险的购买网站,都放这里了,所需要的自提哈:

1.大护甲2号

2.蜜蜂2.0

3.大家保

详尽专业测评:那么大个漏,不捡白不捡~

如果还有不明白的,能够顾问教师,一对一免费沟通交流呀~

达尔文12号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览