取代支付宝余额宝,我对于增额终身寿改变了,是一个宝箱!

不知道大家有没有这种感觉 ——

在交易市场中想挣点小钱,好难啊。

销售市场彻底不按常理出牌,特别是这俩月,我还亏麻木了...

- 股市:下面涨幅榜的版面,第二天狂跌,转换得非常快;

- 投资市场:和事业走势类似,一直起起伏伏落落落落落落白落衡...

房漏偏逢连夜雨,

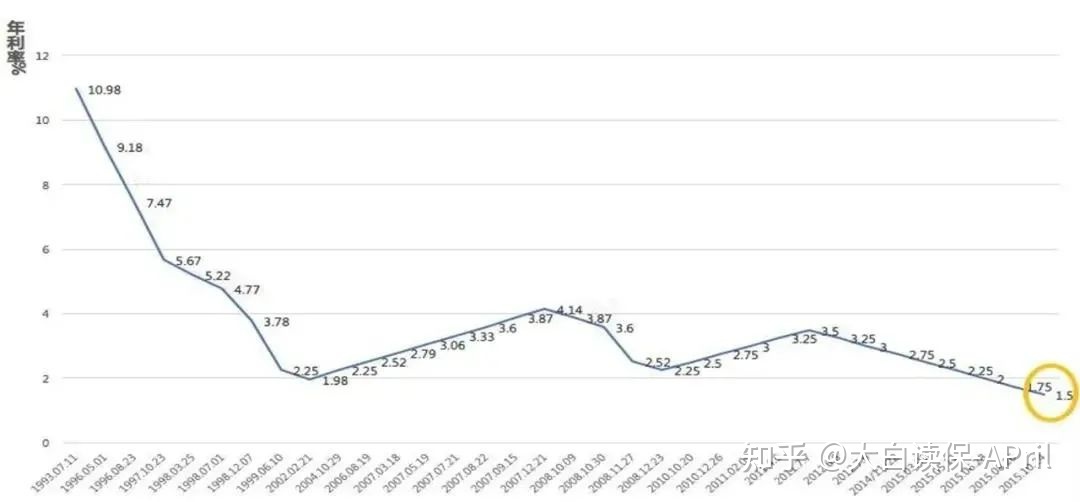

没投入市场余钱吧,又因年利率下降,而盈利出现缩水。

像我以前给大家介绍过的,我自购的2个「年利率比支付宝余额宝高,使用起来和支付宝余额宝一样方便快捷的」货币型基金,

这都半年多时长,

七日年化率先从3.4%降至现今3.1%左右了;招商银行招*宝也是连3%都留不住了,跌至仅有2点几个地方了...

让本来就不富裕的家庭,火上浇油。

(一年期基准贷款利率)

但我也不可能眼看着我的资产出现缩水啊,这不是我的性情,

艰辛赚到的钱,总要给他挑个好去处。想来想去,感觉还是得配备点这类能稳定挣钱(终生3.5%年利率)的增额终身寿。

坦白说,

之前顺心如意赚钱的情况下,是真看不是很上这种稳健型商品,感觉我为啥要将钱投到了里边,随便买个股票基金都可以超越好嘛;

但目前这个局势,顾不得脸肿不肿了,该中还得了。

01 选增额终身寿,我是经过慎重考虑的:

最先,

把钱投在这些财产里十分的安全性。

我这部分钱,本身就是规定稳的,

因此我肯定是要找个肯定空旷的地方,攒起来。

但在财产最新政策后,除开国债券、50万以内的存款外,安全财产也就只有分红保险、增额终身寿了。

国债券和存款利率,是毋容置疑的。

能够将3.5%、4%利率确保几十年的分红保险、增额终身寿,也就成了最合适的选择。

加上,

分红保险、增额终身寿身后也有银监会防贫,即便保险公司犯二搞出哪些呵呵哒,也不必担心手里寿险保单兑现。

像以前安邦保险就经历了这样的事情,玩命扩大板图,最高点时,保费已经超过了了安全。结论银监会摸排发觉:安邦保险619亿注册资金,仅有10.96亿,真实资产!等同于存有600亿资金短缺,银监会坚决下手接手。最终不仅仅是人寿保险业务流程,连到安邦保险1.5万亿元的保险理财企业产品,也都没有发生一起贷款逾期和毁约。

次之,

它能给我整个理财规划,增加一些可靠性,是主心骨。

因为我绝大多数钱都是在股票型基金里,一些过度激进派了。尽管市场行情好时,考试成绩还能够,但是要想长期维持这类趋势,也难以。

因此,即便增额终身寿利率没那么震撼,

为了能总资产的不断稳定考虑到,还是要要配备一些的。(经历过市场暴打,才领悟到这个道理...)

我举2个事例,

我炒股票炒基金,第一年赚100%,50千变万化100万;第二年亏50%,100万又变成了50万。一顿操作猛如虎,年化收益0%;假如拿这一大笔钱做相对性稳定一些的投入,例如第一年只赚10%,50千变万化55万;第二年依然能维持10%,55千变万化60.5万,反而比第一种方法还需要赚得多一些。

买增额终身寿、分红保险也是这么个理,

3.5%、4%利率看见不太高,但是它能锁住个几十年呀,长期性积累下来,汹涌澎湃也可以融成汪洋大海。

就算一夜暴富的路子走堵塞,我总是还能够慢慢变富嘛。

最终,

增额终身寿资产取出便捷。

分红保险嘛,需到合同约定的时长才可以领到。适宜己经有明确市场需求的,例如文化教育、养老服务什么的;由于我现阶段还没有结婚、没有自己小孩子嘛,目前得话,教育与养老分配,还没有那么心急。

可是踏入人生中的新的发展阶段,创立自已的家庭,可能就大概是这几年的事了,

后边要买房啊,很有可能抚养小孩子啊什么的,花钱的区域会多一些;加上我项目投资也可能还需要流动资金。

因此增额终身寿对比分红保险,能依照自己的要求来灵便操纵这一点,对我而言,会比较合适一些。

比如说我后边要花钱,

那我能在手机里根据减保,从账户上领取奖励;

还可以通过保单贷款的方式,借出去保险单现金价值的80%,速度最快的情况下一个小时就可以拿到钱,一般情况下,工作中日一两天内到帐。

问保险公司借款,会比问银行借钱划得来。贷款期满还能够只还款利息不还本,再次续借…而且也不危害寿险保单效应,出了事,保险公司一样要赔。挺多商人爱用保险单来借钱的。

综合性那么几个方面考虑到,我便坐上车。

02 简易分享一下我构思。

但是之前买的商品,早已已下架。这儿或是简易分享一下我构思。

1) 盈利。

那时我购买保险情况下,我算了一下,到了我40岁那年,回报率早已3.46%了。这也是不操心就可以获得的盈利,而且还是利滚利。

拥有时间越久、盈利越大。例如拥有30年,单利有6%;拥有40年,单利可以达到7%。

在目前市面上,本钱肯定安全的前提下,是无法找到有相同利润的投资理财。因此还是令人满意的。

2)购买保险成本低。

前些年被炫耀性消费忽悠,没攒几个钱;这几年我才开始意识到了要存款了,但大多数资产都是在股票型基金里,手里的余钱很少。

之前买的趸缴5000元、年交1000元就可起投,

恰好就还挺适宜我,用小量资产先占个坑,锁住一个长期利率3.5%的投资账户。

3)加减法保灵便。

由于我股票型基金玩惯了,资产常常进进出出的;加上我前面也讲了吗,我这几年也是有结婚打算的,后边要花钱的区域也会多一些。

所以我对资金协调能力这方面,要求非常高。

我看了一下,按像我这种倍投(年交1万2,交5年,计算下来每一个月实际上才1000元钱),

- 第7年时,现金价值就已经超过了保费了。此刻,它就等于是成了我一个“尽情享受终生3.5%稳定年利率,又随时都可以领取奖励的资金帐户”,确实太上头了好么。

- 随后前7年,这钱是可以领出的。确切地说,犹豫期15天过了以后,这个钱就可领,只要符合账户上留出一定的现金价值就可以了。

但这时候会有一些损害嘛,就好比你去银行存钱个按时,要提前兑取也也就只能按活期存款来计算一样。

不过我觉得也完全没有必要,本身就是存对日常生活、项目投资完全没有影响钱,数量不多。大部分这钱,我也没有想到必须去动它。

但增额终身寿这样的设计,让我很有安全感。

最少这一大笔钱的管控权从我在自己手上,我觉得领,随时随地都能领。

加上,

这款产品的加保也比较灵活:

如果设备不断售,加保无限次、不分工作频率,什么时候富有什么时候加。

但是令人遗憾的是,我买回去,互联网技术最新政策就来了,这个产品没坚持多久就已下架,自然就不可加保了。

我都因此专业打了客服热线,在线客服表示说的,

如今上边不欢迎把增额终身寿做的太灵便,因此保险公司都不想把加保作用写到合同书。

自己后边都了解了一圈,如今在出售的增额终身寿,只需商品下线,一般都不适用加保了。

例如下完架的传奇世界一号、利很长时间、金满满的,

哪怕是好好学习,本来言而有信说停销不受影响加保的,结论5000万信用额度8小时卖完后,保险公司马上把加保作用给关掉。

因此,我如今有点后悔莫及当时没买多一点。

总之你们有费用预算,就一定要趁早锁住。(实际商品可以参考一下我们自己的这篇文章汇总文章内容。)

终究加保作用即便写进了合同书,例如增多多2号,也不一定能抗受得了工作压力。(最少从好好学习这个事情上来说,还是有一定关掉加保通道风险)

以后能够增加当然最好,不可以,都不会跟我一样后悔莫及。

- 买完,后边如果想花钱,这就是个终生3.5%的资金帐户;

- 假如不应用,存着补充养老金也很好。资金账户上,保留时间越长,滚雪球效应就会越显著。老了还是笔意外之财。

总而言之手里有钱,无论多大全是一分自信。

考虑到到自己的阅读者里,有许多人都是有了家庭、有了小孩的,

我再好说两句,增额终身寿、分红保险这种产品,还能够起到资产隔离、财富传承的功效。

实际如何操作,每一个家庭的情况不一样,戳这一>>>免费在线咨询连接,和顾问老师,一对一沟通吧,我不多唠叨了。

Ps:

平常人一定要搞清楚商业保险实在是太难了。大白花了一个月的时间也,汇总了一份完备的《家庭保障手册》,全文总共3万余字。

根据人人都可以听得懂的“通俗易懂”,教给大家鉴别什么产品才叫好商品,一次性处理全部买保险难点。平常人也会成为大半个保险专家。

检索【小白读保】公主号,回复我“知乎问答”就可领到~

暖宝保3号少儿门急诊保险