长期性锁住贴近3.5%的利滚利,金满意足增额终身寿最晚月下边架

金满意足增额终身寿最晚月下边架

调节商品:金满意足增额终身寿

调节具体内容:最晚9月30日下线

小白提议:尽快分配购买保险

近期见到经济师陈志武的一个观点,令人印象深刻。

他讲述了:

以前有钱估计都想着要来投资,而且理想能翻5倍、10倍,至少也是2、3倍。如今得舍弃这类想象了,起码将来5年、10年都会以防范风险、升值为主导。

我是比较认同这一观念,虽说个股、股票基金依然有挣钱发展潜力,但稳定财产配置、占有率的提高,也是发展的一个重要方位。

大伙儿这几年应当深有感触,如今赚钱越来越难,但亏损方法反是越来越多,甚至还有人还在自身耳熟能详的商品上栽了跟头。

例如银行理财产品,之前算得上是保底的,盈利也还行,无论你懂不懂底层资产是什么,购买了并不会有事。但理财新规后它都变为净值型了,确立不会再保底。

此外,这几年银行倒闭、私募基金倒闭、债券违约的现象都有发生,总体项目投资的环境并不是很好。

由于gdp增速的变缓,各个行业市场竞争激烈,挣钱本身就是特别难的事。

所以才会说不久将来,我们把追求完美高回报的态度给拧来,密切关注稳定财产配置。

那也是今年我经常提及金满意足增额终身寿这个产品的主要原因。

没法,在当前稳定财产里,像它那样安全系数高、最大还可以锁住3.49%利滚利利润的商品,屈指可数。

个人认为,大多数人、很多家庭都那么必须这样一份中远期的财产,仅仅配备额度多少难题而已。

遗憾好商品一直香消玉殒,己经收到保司通告,金满意足臻享版将于9月30日完全下线。我很有可能也找不到更加好的同行业。现在是最后潜伏期,能否把握住此次市场红利,全看大家了。

必须查询产品详情,点此:

一、好商品为什么要下线?

事实上早就在年初情况下,我就和大家说过,高品质增额寿的潜伏期不会很长。

一方面是,管控担忧利差损风险性。

一边是未来估计要所面临的利率不断下滑的回报率自然环境,一边是保险公司要服务承诺给到你客户风险溢价贴近3.5%,并且要继续几十年。

充分考虑市场前景,管控立即下手,就会变得至关重要。

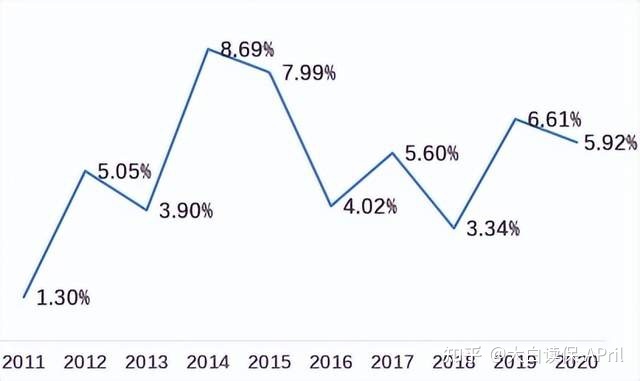

贴2个数据信息:

和讯网搜集的寿险企业投资回报率排名榜,2011-2020年保险公司投资盈利最大有8.69%,最少仅1.3%,均值可能就5%上下。

而到2022年一季度,中国人寿、平安人寿、太保、新华保险的总投资收益率各自仅有3.9%、2.3%、3.7%、4%...

大家细细品。

事实上,如今新出来的增额寿商品,盈利早已显著会比金满意足等旧版本的商品下降许多。

投50万,中后期都可以差出去20万左右的盈利!

资产量大,相距那更是不仅一点半点了。

另一方面,都是为了降低“长险短做“风险。

假如现金价值提高过快,减保又设计成非常灵便,那一定会有一部分客户挑选减保乃至提早退保险,将资金转借。

但是这同样存在一个问题 ——

保险公司刚收来保费没几年,投入的长期资产还没什么盈利呢,客户就需要将钱赎出了。

很考验保险公司现金流承受压力,也能给保险公司造成重大的“投资周期不一致”风险。

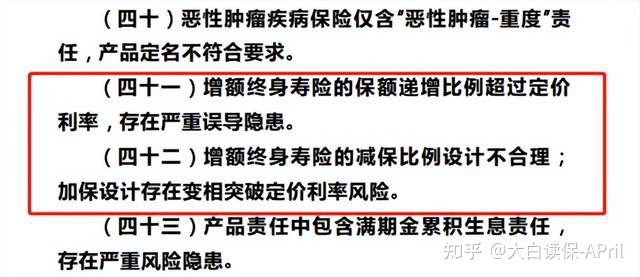

因此,管控在《2022版人身保险负面清单》里,确立敲击了各大保险公司:

规定对于增额寿「过度灵活多变的加减法保标准」和「初期现金价值太高」等多个方面整顿。

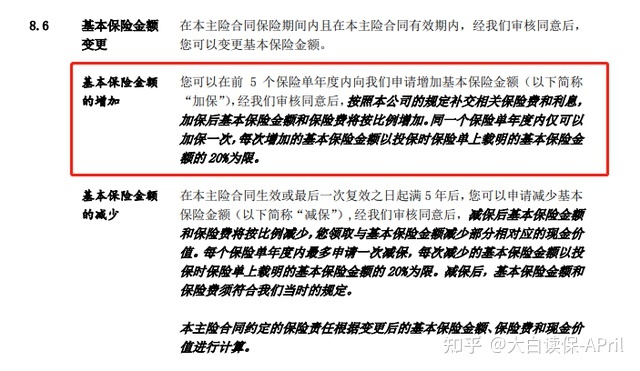

保险公司也很会乘势而上,在今年的新出来的商品,也已经进行了调节:

或者把条文里有关“加保”的信息进行删掉。这就使得加保标准,随时随地将面临变化。

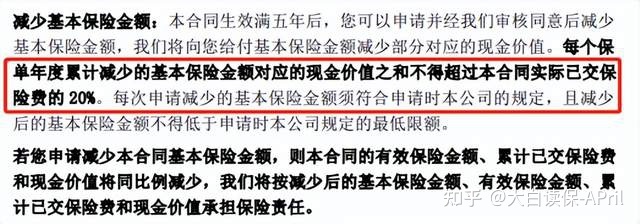

例如制定了严格减保标准:每一个保单年度内,减保确立控制在了总计保的20%之内。

虽说保险公司压力是变小。而对大家消费者而言,在资金应用上,一定是没那么便捷和灵活性了。

大家买增额终身寿,

主要是注重它安全性、可以锁住长期利率的盈利性,及其它协调能力嘛。

像金满意足这类,依然保持着和以前一样 —— 高回报的前提下,保存随性的加减法保规矩的商品,真的是很难能可贵了。

因此金满意足臻享版的下线,算得上是一件必定的事儿。5月时,它尽管靠下线15年、20年交计划临时缓解了一下,但是随着项目投资局势进一步不容乐观,管控最终还是动手了,使它赶快完全下线。

二、金满意足臻享版,非常值得上车吗?

当面说结果吧,不论是需要配备中远期稳定财产、要给将来存笔钱,还是想要存教育金、养老金好朋友,这个产品可千万不要错过。

而且,假如你自己买了过想要买一份,或是想给孩子、另一半买都可以的,多交多到。

1、最大锁住3.49%的低利率

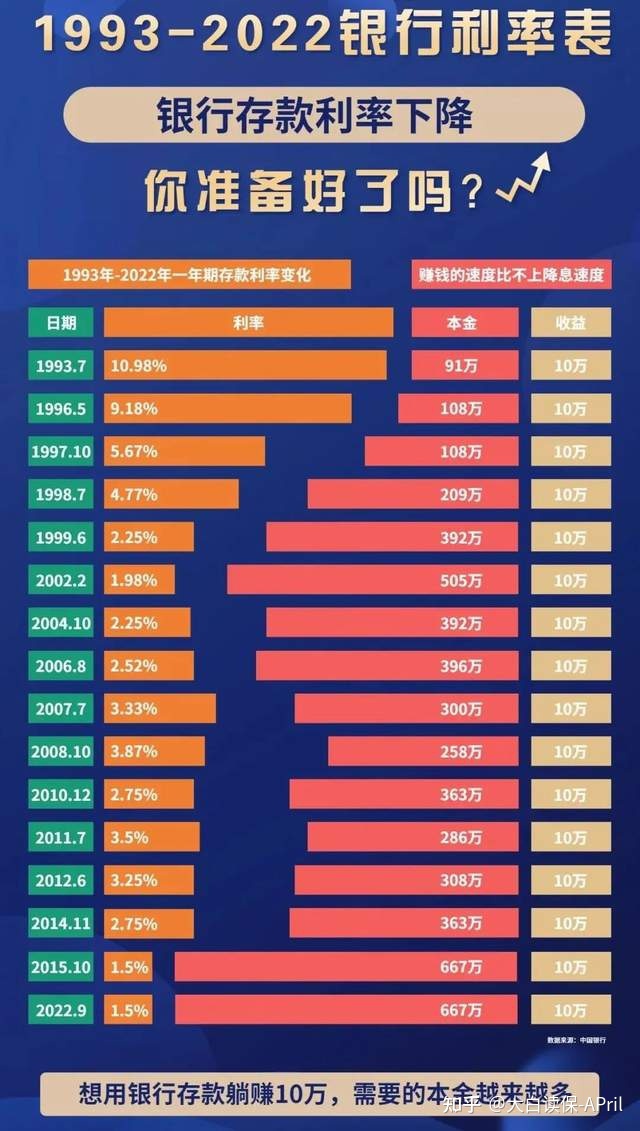

稳定财产我们也可以配储蓄、国债券等商品,便是长期性买的话,要面临利率下行风险。

- 像存款,前些年也有4%-5%的年化利率,如今大型银行就3.15%上下,3、5年期满再去买也是较低的盈利了。

- 支付宝余额宝都是,2013年刚上市时岁化能够高于6%,1万元存1年可以赚600多,而如今只剩下1.5%上下,盈利出现缩水一大半。

利率下行也是大家很明显的发展趋势,短期内配备不在乎,但是时间变长到10年或者久一点呢?结果显示盈利出现缩水日趋严重,钱愈来愈一文不值。

现阶段能对冲交易利率下行风险,主要是储蓄险了,而金满意足臻享版也是里边盈利更高,所以才选它选谁。

以30岁老李,年交5万交10年为例子,

假如钱一直无需,现金价值不断增加:

第10年增加到60万余,利滚利3.419%,换算单利4%;第30年增加到120万余,利滚利3.478%,换算单利有5.96%;第50年增加到238万余,利滚利3.487%,换算单利是9.10%;

时间越久,权益越大,长期性能够锁住贴近3.5%的利滚利。

- 假如半途不拿取,身心健康健康长寿到后来105岁,一共可以获得574万余,是已交保费的11倍多,这一大笔钱能够传承下去,交给后代。

- 假如半途有需求的花钱,还可以跟保险公司申请办理“一部分领到”,剩余的部分还会升值,并且在官微上就可实际操作,十分方便。

2、应用灵便,能够满足大多数人的必须

尽管它核心是寿险,但更像一个可以按照需拿取的稳健投资帐户,如果有需要能够拿取里边的现金价值,过去了8年以后这一大笔钱随意自身怎样花。

- 小孩报兴趣班,能从里边取几万元;

- 得到更好的投资机会还可以拿取,而且剩下来的还会升值;

- 再远一点,等退休,他人仍在犯愁社保养老金不足使用的时候,那还有一笔额外钱去请客吃饭、跟团旅游。

- 除开利息高、适宜存款,它还有着身故保障。假如万一十分悲剧半途人就没有了,或是一直无需这一大笔钱百年老字号来到,会赔一笔钱给到你亲人,并且从保险单里拿到手的全部钱,不容易小于交进去的钱,换句话说不亏。

3、私有高端顾客个性化服务

备注名称:

1.2022年8月18日-2022年9月30日保险投保的保险单,合乎保费标准的可以享受相对应的个性化服务;

2.如同一投保人购买保险多单,能够累积计算保费。如顾客A购买保险2张金满意足臻享版,1张10万*10年,一张趸缴198万,第一年总计保费208万,可以享受尊享健康服务项目。我看了一下,这种个性化服务也太实用了啊。

例如,一对一专享资询出国留学安全通道;例如,7*24h、不限次数、不限时间手机法律法规、税务代理,必要时预定侓师、注册税务师线下推广资询,享有服务项目七折特惠;例如,绿色通道Car-T版高端诊疗,可以为病人给予医治前、治疗中、术后的一系列服务项目。

...

总体来说,金满意足臻享版能锁住最大3.49%的盈利,而且安全性稳定、能够满足各种各样应用必须,几乎没有同行业能打得赢。

假如你:

a.确保齐备(对冲交易重病风险医疗险/健康保险,对冲交易死亡残废风险意外险/寿险都订好了);

b.手上有一笔余钱(5-10年之内用不了);

C.又有以下要求:

(1)想强制性提前准备一笔钱,以便未来不时之需;

例如给小孩存培训费、为自己和爸妈就医、养老服务用

(2)想要做点稳定资产配备

例如家庭妇女、繁忙的工薪族,没空每天盯住股票市场、股票基金,融资能力也一般,又我希望你能挣点不劳神的盈利。

那确实能做出点行为,买点增额终身寿了。

着重强调一点,尽管保司就是说金满意足9月30日下线,但也只是最迟的时间也,很有可能信用额度不够撑不上月末,会先下线。

一方面,不同的家庭收益及负债结构,适用资产配置方案各不相同。顾问老师必须一定时间,来依据自己的需求量身订做策划书;

另一方面,越到最后顾问老师就越忙,尽快预定,那样万一忽然搞下线,那你也有机会能追上。

此外,第一年总计保费5万余元(例如买一份理财保险,每一年交5万,趸缴的也算是),本人及其直系血亲在小白保之外其他网站选购的人身保险保险单,也可以免费享有小龙赔付全过程帮助服务项目。

如果有需要的小伙伴们,千万不要拖。有什么问题能直接去找小白~

小蜜蜂6号意外险