新品上线:达尔文7号重疾险正式启动,这性价比高真的绝绝子

网络红人IP达尔文系列产品出新产品了,达尔文7号于昨日正式启动!

从确保上来说,它融入了「达尔文6号」和「守卫者5号」两大闪光点 ——

在持续达尔文6号“60岁之前,重疾能赔2次”的基础上,加入“重疾赔付后,非一个组轻中症确保仍继续有效”的职责条文;

此外,扩展了病症关爱金的理赔范畴,在60岁之前,产生重疾或是中症,都是有附加赔。

轻中重疾确保,十分扎扎实实。

重要价格也是非常划算。

还是老规矩,想要快速掌握这商品是否适合你,可以留言给小白,深入分析。

想要自己做一做课程的,跟我一起细心看下去。

文中主要包含下列4个一些内容:

- 达尔文7号,基本保障如何?

- 达尔文7号,可选择确保有什么特点?

- 达尔文7号,保险投保企业可靠吗?

- 达尔文7号,经济实用不太高?

商品均是订制方式,必要时购买保险或查询产品详情,能够点链接立即获得~

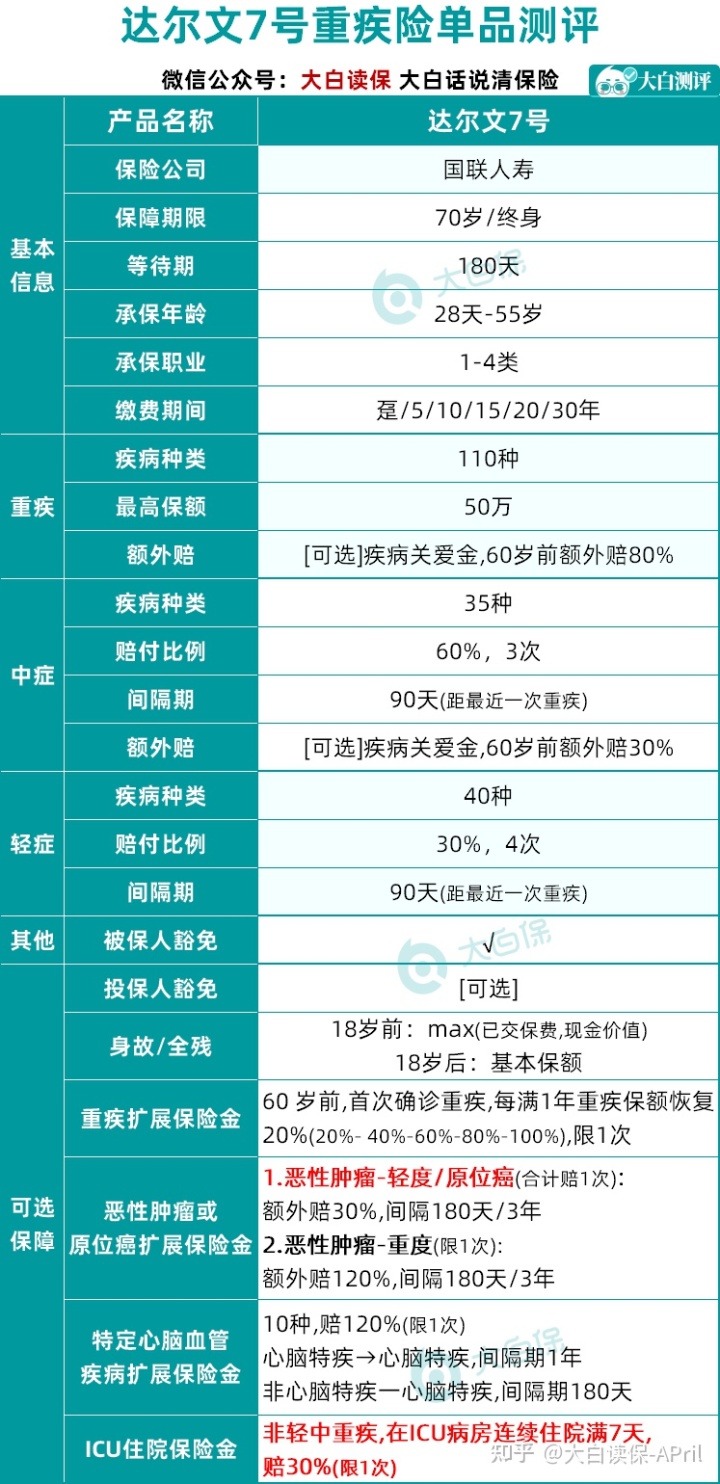

01 达尔文7号基本保障如何?

上基本资料。

重疾,110种,1次,100%保额;

中症,35种,3次,每一次60%保额;

轻症,40种,4次,每一次30%保额。

归属于重疾市场平均。

但是达尔文7号也有三大加分:

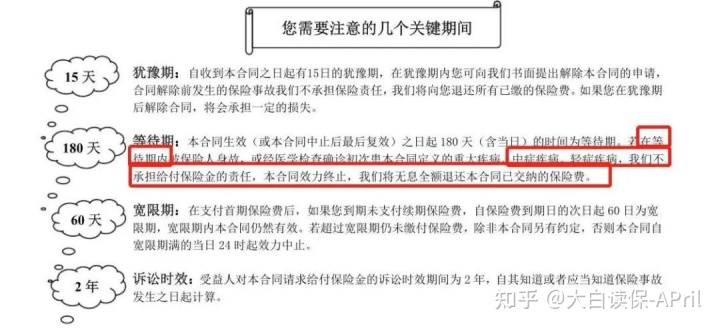

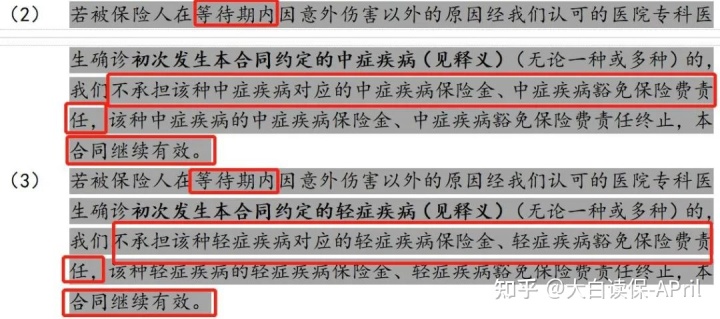

1,等待期内确诊了轻/中症,仅免除责任该疾病,合同书继续有效

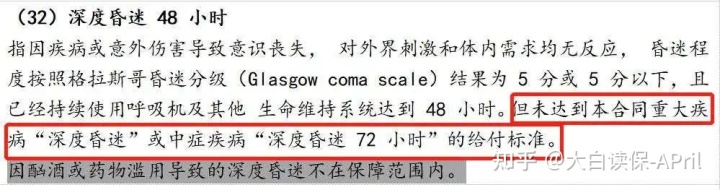

重疾险、医疗险,乃至寿险产品都是设置权限等待期。简言之,保险公司防的是带病投保。

例如重疾险,一般都是有180天等待期。

一部分重疾险明文规定:

若是在等待期内诊断轻/中症,那样和“在等待期内诊断重疾”一样,合同的效力立即停止,退回保费。

而达尔文7号承诺:

若是在等待期内,因意外伤害之外的缘故诊断轻/中症,只停止这一种轻/中症的保障责任,不受影响某些疾病的保证。

相比而言,达尔文7号要比较宽松的多。

2,多发中轻症疾病遮盖全方位,赔付成本低

普遍易发中症和轻症都是有覆盖,

甚至将许多同行业列入轻症的病症也纳入到中症,大幅度提高保额。

例如“漫性呼吸功能衰竭”、“一肢丢失”、“溃疡性直肠炎”等病症,同行业多列入轻症,

达尔文7号将它们放到中症里,一样买50万保额得话,能够多拿15万理赔款。

所以它的理赔条款会相对比较灵活,

例如心瓣手术,这些产品都会要求需“经胸骨开洞内镜手术或经皮经软管手术”才可以赔,而达尔文7号并不受限制手术治疗标准。

又比如轻微晕厥,依据晕厥时间的变化,中症、轻症都有明确的确保:

算是我专业测评完的重疾险商品里,十分惊艳的一款了。

3,重疾赔付后,非一个组轻中症确保维持合理

在过去的,重疾赔付后,轻症、中症确保就会自动不能用了:

- 假如买了一次赔偿类产品,就意味着全部协议的完毕;

- 假如买了多次赔付类产品,“赔过一次重疾以后,轻症、中症确保就结束、不亏了,重疾确保再次”。

这算得上是领域约定俗成规则。

直至守卫者5号的诞生,上线了“重疾赔付后,非一个组轻中症确保维持合理”的保障责任,把多次赔付重疾险卷出了新境界。

如今,达尔文7号也延续了此项确保,这一点在一次赔偿成年人重疾险中是第一款。

(特殊重疾相匹配中轻症状况,间距90天)

总体来说,

达尔文7号基本保障还是十分扎扎实实和好用的,理赔的几率比普通的同行业也有很大地提高。

02 达尔文7号可选择确保有什么特点?

闪光点1:现阶段比较好的二次抗癌

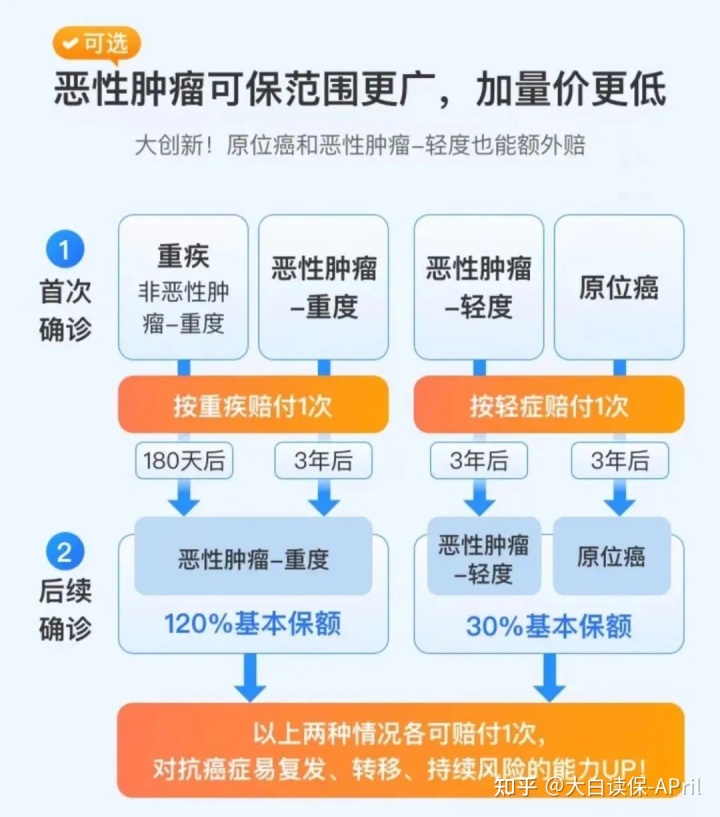

以往的商品,二次疾病的赔偿都仅针对恶性肿瘤-中重度。

达尔文7号除开中重度恶性肿瘤二次赔付120%保额外,还扩展了轻微恶性肿瘤或原位癌的二次赔偿:

友情提醒留意二点:

1、2次原位癌或两次轻微恶性肿瘤,务必患病于不一样人体器官。

例如第一次是乳房,第二次是肺。

2、“轻微恶性肿瘤附加赔”或“原位癌附加赔”,二者只有赔1次。

重要,达尔文7号这一二次抗癌不仅确保覆盖面广,并且额外后价钱,也比一般

商品划算。(具体价格比较我放后边了,下降文章内容可以查看。)

闪光点2:并不是协议约定病症也能赔

说了ICU住院保险金:

如果没有做到轻症、中症、重疾的赔付前提,但ICU医院病房持续住院治疗满7天,能赔30%。

此项保障责任还挺让人眼前一亮的。

我们都知道,ICU病区成本是十分昂贵,医院病床费、各种各样设备的开机费、服务费都是一笔不小的支出。

但,并非所有造成搬入ICU的病症,都是在重疾险的赔偿范围之内。

以往,这一部分的开支全凭百万医疗险开展费用报销;

如今达尔文7号还有机会确保重中轻症以外的病症,及其今后的一些不明病症。

依据大家上半年的赔付数据分析,在挑选重疾及寿险,但没有达到赔偿规范的用户中,超3成搬入ICU的用户,入住时间超过7天。

一定程度扩展了保险范围,十分个性化。光凭这一点,就值得为达尔文7号给我点个赞。

除此之外,达尔文7号也包含了“60岁附加赔、死亡/全残、重疾二次赔、心血管二次赔、投保人豁免等可选择义务”,确保还是非常丰富多样的。

但是调节不是很大,我这里不详尽进行了。有需求的,可以留言给小白一对一沟通。

03 达尔文7号保险投保企业可靠吗?

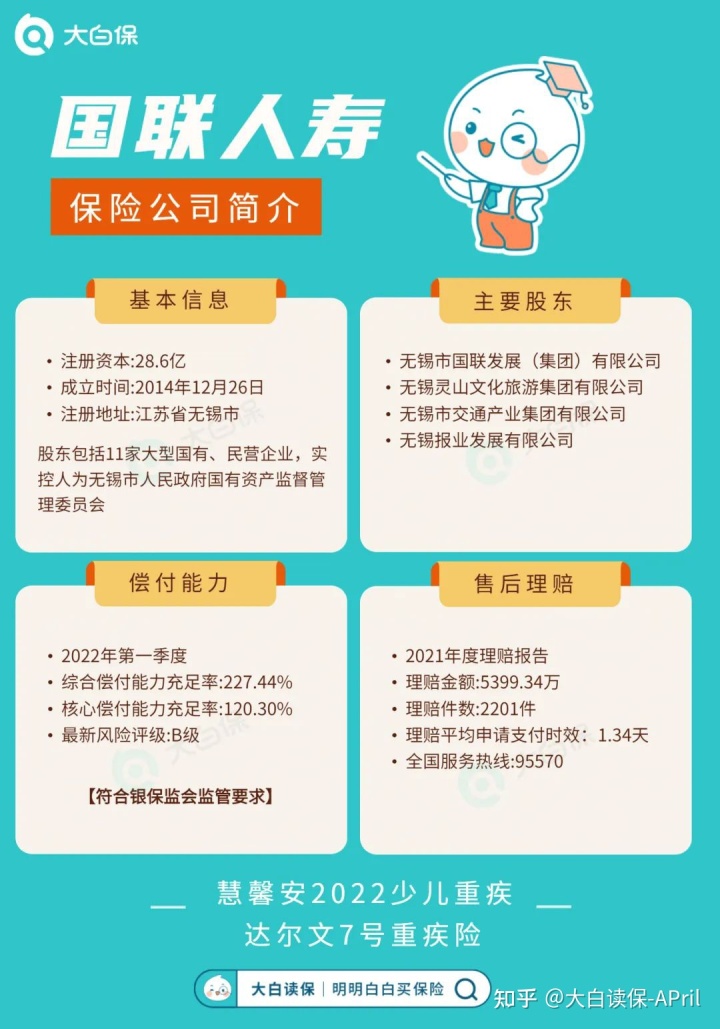

国联人寿创立于2014年,身后公司股东是无锡国联集团公司等各大国有制和民企,是经过中国保险监督管理委员会批准设立的的全国寿险企业。

以前畅销的「慧馨安2022儿童重疾险」,都是国联人寿保险投保的。

偿付能力充裕。

偿付能力,反映保险公司赔付的水平与风险控制力。充沛的偿付能力规定保险公司即使是遇到大中型洪涝灾害等非正常情况,也可以富有赔还顾客。

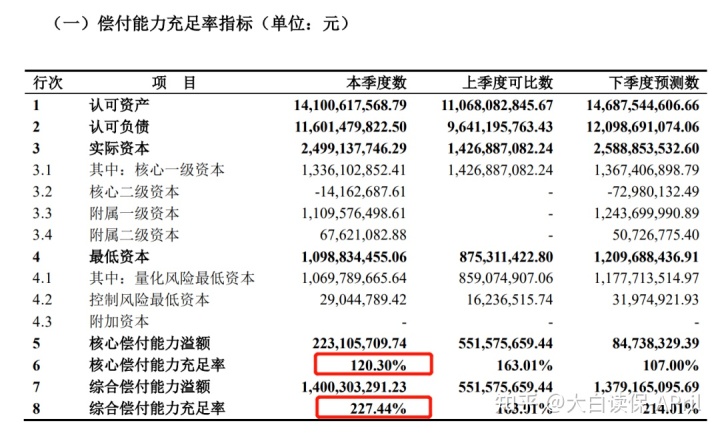

银监会要求:关键偿付能力资本充足率不少于50%;综合性偿付能力资本充足率不少于100%;风险评级在B类或以上。

2022年一季度,国联人寿的关键偿付能力资本充足率为120.30%,综合性偿付能力资本充足率为227.44%。全新风险评级结果显示B类。合乎银监会监管政策。

04 达尔文7号经济实用不太高?

最终讲一下大家关心的费用问题。

以50万保额,30年交,保终生为例子:

基本保障,达尔文7号在这三款里边最便宜的。

50万保额保终生、30年交费:30岁男士每一年5250元,女士4885元,就可以获得重中轻症确保,重疾确诊中轻症也有继续保障。

额外病症关爱金(60岁之前附加赔)、癌病二次保障金,达尔文7号仍是这三款里最便宜的的。

这性价比高真的绝绝子!感兴趣的小伙伴可以找我帮你测下保费。

小白总结:

值得一提的是 ——

达尔文7号健康告知,相对而言也更比较宽松。

1)2年之内常规体检出现异常,不谈血常规检查、尿常规检查、心电图

因而仅某些指数出现异常,未碰触别的健告(过往病史、吃药医治等咨询),能直接购买保险。

2)近6个月内病症,不属于头昏、头晕目眩、耳呜咨询,未碰触别的健告的情形下,一样能直接缴纳社保。

比较之下,超级玛丽7号(经典版)不设时间段,做为过往病史咨询,只需曾经拥有过此病症,都需要开展告之的,还是相当严格。终究绝大多数产品都仅问到近6个月或12个月内。

3)过往病史咨询,与其它重疾险无太大区别。这儿列举2个常见的,且比较灵活的需求:

过往病史问到【风湿病】,对比一些比较严格的问的是【高尿酸】。因而,假如是仅常规体检发觉尿酸过高,但无风湿病确诊病历,且不曾吃药医治,是不涉及到的。

过往病史问到【糖尿病患者】,对比一些比较严格的问的是【血糖出现异常】。因而,仅一次查验血糖指标较高,没被早期诊断糖尿病患者,是可以买了。

留意:达尔文7号针对「用药治疗」的健告较为苛刻,用药治疗超出20天即涉及到健告,但是其他绝大多数产品均规定超出30天。

建议选法:

费用预算一般,基本保障,50万保额,保终生,价格的优势显著;

费用预算充裕,提议优先选择额外癌病二次赔,中重度、轻微都可以赔;其次ICU确保,经济实用。

重疾险是买保额,要把重疾买高些,抵御一下通货膨胀,那重疾关爱金还可以携带。

不明白如何看条文、看健康告知、走智能化核保的朋友们,评论给小白完全免费帮助。

达尔文12号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览