第一例倒闭,巨涟金融重大新闻:新华信托进到破产清算程序,令人遗憾...

近期,巨涟金融有个大新闻报道 ——

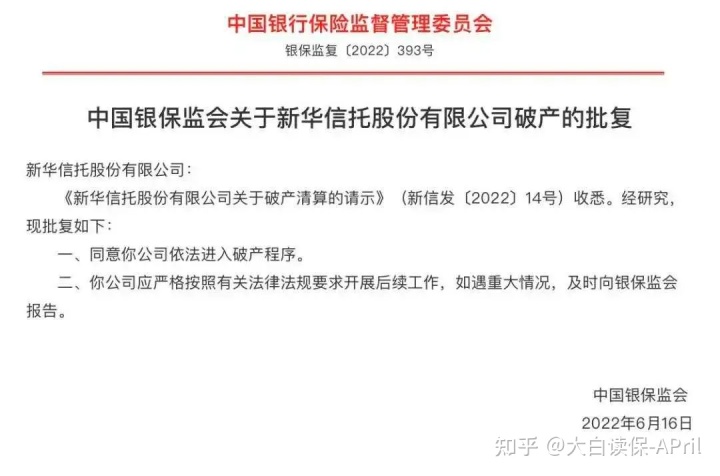

中国银监会在网站发布了一则消息:允许新华信托进到破产清算程序。

信息一出来,人们都还挺吃惊的。

因为这是自2001年《信托法》施行以后,业界第一家倒闭的期货公司;

也是国内《企业破产法》自2007年6月1日执行至今,发生的第一例期货公司倒闭!

资料显示,新华信托创立于1979年,到现在已经有43多年的历史了,算得上中国最早设立的期货公司之一。

但是由于经营不佳,早就在2020年7月,新华信托就已经被银监会接手。

但是,新华信托在三年的接手中,无法取得成功引进新公司股东,资产重组不如意,最后一步步走向了司法部门倒闭的路。

要记住,

在金融市场内,信托牌照含金量非常高。终究全国各地可能就68块车牌,归属于刚性需求。

而此次居然没人接手,实在令人感慨万千。

02 讲讲私募基金

事实上,我们国内私募基金,大多数都是以理财产品方式存有。

有融资市场需求的公司,除开找银行借钱,还能够找私募基金。

期货公司感觉新项目行得通,便会进行集合信托,面对大家募资。一般会由银行等途径分销,100仅售投。

这类融资模式,又被称为集合资金信托。

以往,资管产品收益率大多在10%之上;近些年明显下降,但就可以达到6%上下。

如此高的收益率,在很大程度上归功于房地产市场的迅速发展。由于资管产品,一直是房地产开发商的主要融资方式。

并且之前的集合资金信托,保本保息是市场心照不宣的隐秘。

就算信托项目出呵呵哒,回不了款,期货公司还会防贫。造成之前的银行理财经理不用时时刻刻给投资者讲明白新产品的投资逻辑、资产动向及其盈利由来。

但这几年,

伴随着房地产业受冷,特别是越来越多头顶部地产商深陷经济危机;

加上理财新规的实行落地式,投资人必须自主经营,不会再服务承诺保本保息。信托业迎来一波又一波的崩盘。

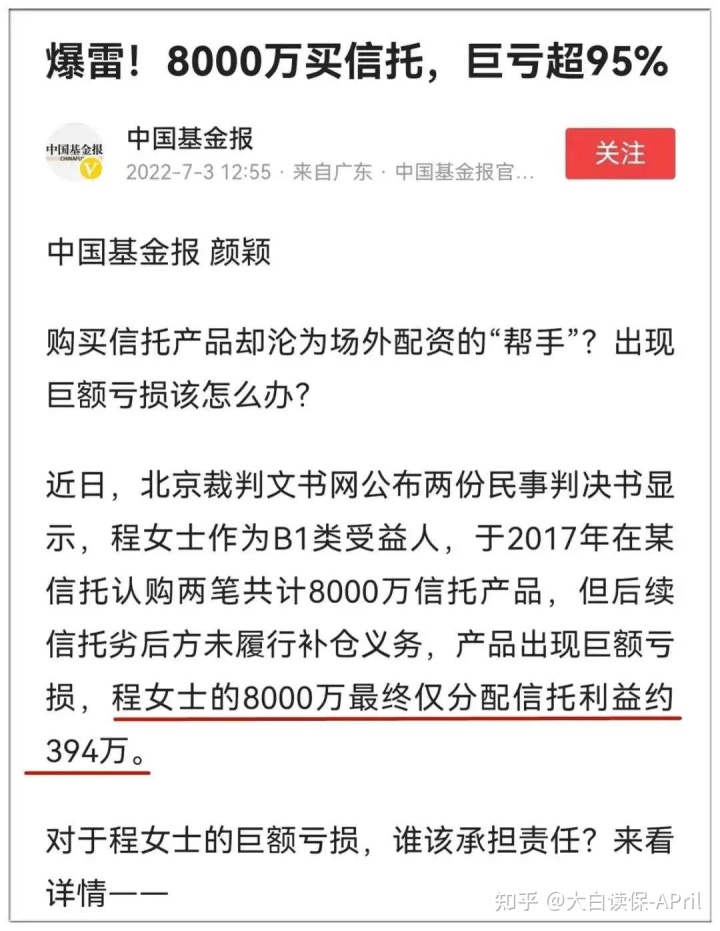

就在月月初,并且还上过一次热搜榜:

一女子8000万买信托,亏损超95%,仅剩394万余元了!

本来预估年化收益为10%,资金投入8000万余元能够得到800万余元盈利。

如今倒是好,一分钱没赚到,还亏掉7600万!

据调查,

2021年,只是和房地产业有关的信托违约经营规模就超过900亿;在今年前5月,信托违约经营规模超出500亿人民币,在其中超8成和房地产业相关。

然而这,很有可能还只是一个开始。

下半年明年一季度,已过期的资管产品经营规模贴近3万亿;

而此外,我国房地产销售市场仍然仍在减温。

在今年的1-5月,全国各地商品房销售额同比减少了31.5%,全国各地百强房企上半年的销售总额降低也是超出50%。

房地产企业的资金链困境累加私募基金偿还债务高峰期,

期货公司和有关投资人,不久的将来一段时间,生活也许都不是很好受。

03 家族信托

除此之外,期货公司还有一种业务流程,在顶顶富有的人之中非常受大家喜爱,那便是 ——

家族信托。

例如,

- 大家都知道的中国香港百亿富豪许世勋,他为了避免艰辛闯荡出来的财产被亏光,把420亿财产家族信托基金和高额保险单。

- 许家每人每月只有领一笔伙食费,哪怕是他唯一的孩子许晋亨也是如此,她们俩夫妻每个月只有领取200万左右生活费用。

- 沈殿霞病危过世那一年,她的女儿郑欣宜才21岁,恰好是涉世不深、懵懵懂懂的年龄。沈殿霞了解郑少秋早已有了更多的家中,闺女没法融进,也难以凭借着父亲。谁去照顾年少时的闺女?由谁来管理方法交给女儿的财产?闺女上当该怎么办?...

想来想去,沈殿霞建立了一个家族信托,表明:全部财产6000万,都归闺女全部,但有一个前提条件,郑欣宜必须要在35岁才可以使用财产。在这以前,闺女每月只能拿2万生活费。

过后来说,沈殿霞这一布置确实要费许多想法。

据悉,在沈殿霞离世后,她女儿的外籍男友便开始花钱,而自己掏钱都是花钱如流水,悲催时账户上仅有100多港元。要是没有私募基金分配,该笔财产也许早已被花完、骗光了。

家族信托,

无论是在资产隔离,财富传承,或是资产分配的私密性、协调能力等多个方面,优点都十分明显。

可是独立开设家族信托门坎很高,1000-3000万发展,

一般的富人,还不够格....

考虑到至中增产一个家庭的要求,最近几年,保障金家族信托也逐渐兴起。

所说保险金信托,是一项融合人寿保险与家族信托竞争力的金融信托服务产品,它门坎相对来说要低些,总保费门坎一般在100-500万左右。

例如:

光明至尊(庆典活动版),一张保险单总保费总计达万,500万就能连接保险金信托。

如果是分20年交费,每一年仅需25万。

招商仁和金盈卫,它保险金信托连接,主要有两种方式:

第一种方式,是受托人分别向保险公司和信托机构,签署保险合同和信托合同,与此同时特定保障金受益人为信托机构,将保障金受益权做为信托财产,并承诺私募基金受益人、信托财产管理方法应用、分配模式。第二种方式,则要先开设家族信托,再将委托人的全部合法财产做为信托财产,由信托机构代受托人(投保人)付款保费,与此同时设置信托机构做为保险单受益人,当赔付爆发后,保障金进到私募基金中再完成分派及管理应用。

两种方式,都可以对财产定向招生及弘扬具有协助,

不一样的是,第二种对比第一种,又多了保险公司理赔金以外别的合法财产隔离的作用,自然如上所述,开设门坎规定也会更高。

第一/二种方式,一张保险单总保费总计达500万/1000万,则可连接保险金信托。

华丽大麦2022、大麦甜美家2022、华丽大麦兜来保,7月份一张保险单基本保额做到350万元以上,还可以连接保险金信托。

我用大麦2022计算了一下,30岁男,买350万保额,保至60岁,30年交,每一年保费只需3811.5元。

如此看来,许多中增产家中加把劲,也是可以玩得转家族信托那一套的。

大额保单与私募基金融合,往往能完成金钱的资本增值和精确弘扬。

要给谁?什么时候给?怎么帮?分次给或是一次给?要额外什么样的条件?都能够事前承诺。

例如你买一款增额寿,死亡后留有1000万给到孩子。但孩子才3岁,你害怕他过小,钱会落入他人手上。那就能做一个保险金信托,由期货公司按你的意向,每一年打生活费用给小孩,等到孩子成年人,再将钱交还给小孩。

私募基金上的钱,不会受到婚姻生活危害,乃至也不会受到期货公司倒闭产生的影响。

每一个期货公司,依照监管政策都是有二张负债表:

- 一张是自有资产;

- 另一张是替客户关系管理的信托财产。

在期货公司倒闭或债务的情况下,债务人所能通过触碰的仅仅它自有资产,对于它替顾客所持有的信托财产,能被转至其它的期货公司来处理。

好了,有关私募基金,现在就讲到这里啦~大伙儿有兴趣的话,可以留言给小白

小蜜蜂6号意外险