守卫者5号重疾险好不好 优缺点介绍

如不幸罹患重疾,除了带来身体伤害外,治疗费用对许多家庭而言也是沉重的负担,因此建议提前规划一份重疾险,这样可将经济负担转嫁至保险公司。下文看看守卫者5号重疾险好不好?优缺点有哪些?

一、守卫者5号重疾险优势

1、重中轻症共享6次赔付

重中轻症共享6次赔付机会,这样的赔付方式在目前的重疾险中是比较少见的,这样被保险人不幸患病,轻、中、重症谁先发生就赔谁,直至累计赔付达到6次,保险合同才会终止,其中重疾最少赔付1次,最多赔付6次,而轻中症最多累计可赔付5次。

2、重疾赔付后非同组轻中症还能赔

传统上部分重疾险,发生合同中约定的重大疾病保险赔付后,轻症和中症的保障就结束了,但是发生重大疾病后,身体素质变差,换其他病症的可能性更大,而守卫者5号重疾险,在赔了重疾之后,其他组的轻中症依然能保,这样的设定更加贴心,给予被保险人一份持续、不失效的疾病保障。

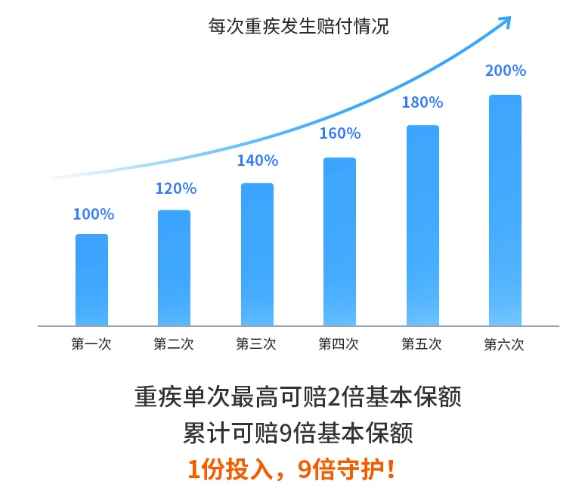

3、重疾赔付保额会递增

被保险人首次罹患重疾,赔付100%基本保额、现金价值、已交保费三者的较大者,第二次开始,每次递增20%基本保额。

图片来源:慧择保险网

以50万基本保额为例,6次下来最多可获得450万元的赔偿。而且,守卫者5号的重疾不分组,两次理赔间隔期365天;中轻症也不分组,两次理赔间隔期90天。

4、可选责任丰富

重大疾病关爱保险金使得重疾保额再一次加码,年满60周岁首个保单周年日(不含当日)前,确诊初次重疾,额外给付60%基本保额。

恶性肿瘤—重度医疗津贴保障十分实用,被保险人首次确诊恶性肿瘤重度,365天后,仍有治疗行为,给付50%、40%、30%基本保额,间隔期365天,限3次。

并且保险产品还保障10种特定心脑血管疾病,确诊且符合赔付条件的,能额外赔付120%基本保额,同一种心脑血管疾病,间隔期365天,不同种心脑血管疾病,间隔期180天。

身故或全残保障,可根据自身需求合理搭配,18周岁首个保单周年日前(不含当日)赔付已交保费,18周岁首个保单周年日后(含当日)赔付基本保额、现金价值、已交保费的较大者。

图片来源:pixabay

二、守卫者5号重疾险不足

上面是守卫者5号重疾险的几大优势,当然它也有不足之处。

这款产品的重疾、中轻症共享理赔次数,比如重疾出险之后,同类中轻症出险就不再赔付。

还有一点,就是守卫者5号重疾险的等待期为180天,和市面上90天等待期的重疾险相比,对于消费者是不利的。

注:以上产品解读仅供参考,具体保障请以保险条款及保单为准。

守卫者5号重疾险好不好?保险产品优势明显,比如重中轻症共享6次赔付,重疾赔付后轻症和中症还能赔付;其次可选责任丰富,投保者可根据自身的保障需求作合理规划,确保完善自身保障,守护健康生活。

达尔文12号重疾险