挺好保长期医疗险产品介绍 优缺点有哪些

随着人们医疗保障需求的不断升级,市面上出现了很多创新型医疗险产品,信美相互推出的挺好保长期医疗险就是其中之一,这款产品不要求疾病定义,只要自己掏钱达到5万元,就可以申请理赔,在一定程度上降低了人们对理赔条件的理解难度。下面通过挺好保长期医疗险产品介绍,让人们看看这款产品有哪些优缺点?适不适合自己?

点击图片,了解详情!

一、挺好保长期医疗险产品介绍

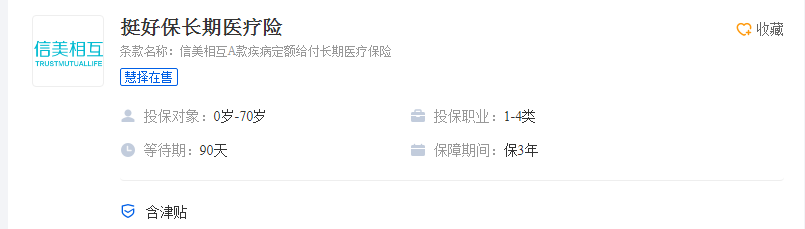

承保公司:挺好保长期医疗险的承保公司是信美相互。

承保年龄:这款保险接受的被保人年龄为0-70周岁。

适用职业:1-4类,除高危职业外,都可以进行投保。

保险期间:保障3年,并且会在保险合同上载明。

缴费方式:分3年缴纳保费。

等待期:本产品的等待期为90天。需要用户了解的是,若被保人在等待期内出险,保险公司是可以不用承担赔付责任的。

智能核保:无,如果不符合健康告知,就无法购买

续保条件:无保证续保期,理赔后需审核通过才能续保,产品停售的情况下无法续保。

健康告知:保险产品的健康要求相对较宽松,不询问甲状腺结节情况,三高人群可承保。

保障责任:因疾病或意外,在医院接受治疗(住院、住院前后门急诊、特殊门诊或者门诊手术),治疗费用经社保报销后,一个保单年度内,自付累计达5万元,赔付约定津贴,最高30万。

图片来源:pixabay

二、挺好保长期医疗险优缺点有哪些

挺好保长期医疗险是一款医疗津贴保险,当一个保单年度内,治病花费自付累计达5万元,可以一次性赔10万、20万或30万。投保该产品后,用户在社保内自付费用超过5万,就能获得保险金一次性全额给付,既可以去除重疾险的疾病限制,又可能解决报销型医疗险无法解决的康复、疗养、收入中断补充等问题。

虽然自付累计达5万元,就可以获得一笔赔付,但“自付”有严格的范围和定义,自费药、自费项目是不计入的,即使社保内的费用,如果未经社保先报销,也不计入。举个例子,李先生给女儿花花买了挺好保长期医疗险,保障期间花花三次住院,费用的总额是20万左右,医保报销16万多,个人实际支付3万多。这种情况下,李先生自己支付的这3万,还达不到挺好保长期医疗险的理赔标准,没办法获赔。

但这款产品保费亲民,30万保额,保费最低162元/年,用户可以用很少的钱,解决家庭因病返贫问题。如果已经配置充足保额的重疾险、保障完善的百万医疗险,还希望补充医疗津贴,可以考虑,这款产品承保条件非常宽松,慢性病人群,如三高、甲状腺结节都可以投保。

通过挺好保长期医疗险产品介绍,可以帮助用户更好的了解这款产品适不适合自己投保,这款产品治病的医疗费自付达到5万,就可以像重疾险一样,一次性获赔10万、20万或30万,但必须参加社保,才可以购买,虽然自付达5万元就可以理赔,但自付有严格范围和定义,社保范围外的费用是不计入的,对于用户来说实用性并不高,如果已经配齐重疾险、百万医疗险,还希望补充医疗津贴的人群,可以考虑这款产品。

小蜜蜂6号意外险