如意尊(3.0版)终身寿险性价比高吗 值得推荐吗

说到增额终身寿险,信泰如意尊(3.0版)终身寿险是肯定不能错过的。升级后的如意尊(3.0版)终身寿险性价比高吗?这是大家比较关注的。这款产品80岁的老人、高危职业都能买,最低1万元可入手。产品不仅含有身故/全残保障,还支持保单贷款、加减保、保险费自动垫交以及减额交清,保单权益多。下文作详细介绍。

戳图了解更多产品详情!

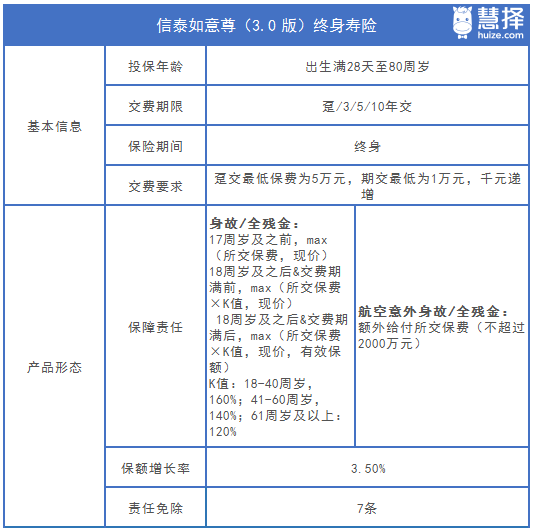

一、如意尊(3.0版)终身寿险性价比高吗

为便于大家更直观的了解,下面以一个具体的案例来了解下如意尊(3.0版)终身寿险的性价比。

李先生,今年30岁,年纪轻轻,事业有成,成立了一家装修公司。保险意识较强的李先生早早地为自己配置了齐全的保险保障。

现在,预算较为充足,李先生想为自己准备一份安全低风险的保障。经过研究后,选择购买信泰如意尊3.0终身寿险。缴费期限10年,年缴保费10万元。

假设李先生60岁退休时,一般身故或全残保险金及现金价值达到247万,此时,累计已缴纳保费100万元。

若李先生90周岁时不幸身故,保险公司将赔付一般身故保险金694万元。由于李先生在投保时指定受益人为自己的儿子,这笔赔付金相当于一笔家族财富,全部传承到下一代。

注:以上仅为案例,具体的保险给付条件及合同终止等内容以产品条款为准。

通过上述案例可知,如意尊3.0的性价比还是值得肯定的。保额比例每年按照3.5%增长,增速固定且稳定。而且即使目前手上资金有限,也可在后期追加保额,适合对资金灵活性要求高的人群。

图片来源:pixabay

二、如意尊(3.0版)终身寿险值得推荐吗

如意尊(3.0版)终身寿险在保障上,除了基础的寿险给予的身故全残保障,还增加了航空意外与身故与全残的保障。如果是以乘客身份搭乘飞机而遭遇意外并在180日内导致身故/全残的,可以得到两笔赔付:赔付身故保险金或赔付已交保费。此外,产品还支持加减保、减额交清、保单贷款、保费自动垫交、减额交清等。具体细节如下分析:

1、支持保单贷款

投保人可以申请保单贷款,最高现金价值净额80%,每次贷款期限最长不超过 6 个月。

2、可申请加减保

在保单生效满2年后,并且在缴费期内,每年可以申请无息加保一次,每次最高可增加20%基本保额。在保单生效满2年后,就可以申请减保,每次减保保费不得少于100元,而减保后,最低保费不得低于1000元。

3、保险费自动垫交

如果在宽限期结束时,还未能支付保费,那么保险公司将以合同的现金价值扣除未交保费之后的余额,自动垫交应该要支付的保费。

4、减额缴清

减额交清就是保险公司从保单的现金价值中扣除所欠的保费交给保险公司,保额也会相应的减少,但是保险合同是继续有效的。在保单生效满3年后,可以在每年的续保宽限期期满前,申请减额交清。减额交清的意义在于防止后期交不起保费导致保单失效。

如意尊(3.0版)终身寿险性价比高吗?对于基础保障已经完善且预算较为充足的前提下,如意尊3.0还是值得考虑的。相对一般寿险而言,新增了航空意外身故全残保障。产品承保年龄范围广,80岁也可投保,对职业要求宽松,1-6类职业均可轻松投保。有需求的用户可以了解下作为参考。

暖宝保3号少儿门急诊保险

- 上一篇:小医仙2号是哪家保险公司的 性价比高吗

- 下一篇:医疗保险有什么用 一文剖析