哪种保险比较好 百万医疗险PK重疾险

保险险种很多,一到真正要投保的时候,很是迷茫,到底哪种保险比较好?最容易让人迷惑的就是百万医疗险和重疾险这两个险种,百万医疗险保费低保额高,不限社保用药,不限意外和疾病,现在市面上的很多百万医疗险还有住院垫付功能,即出险筹不到住院医药费用可以找保险公司先行垫付,很多人就觉得,保障这么好,是不是就不用买重疾险了?那么百万医疗是不是能替代重疾险?今天就一起来探讨下。

百万医疗险与重疾险的不同

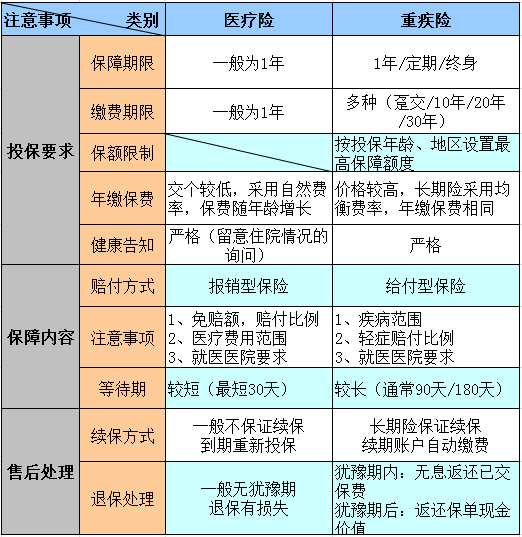

百万医疗险属于医疗险的一种,与重疾险的设计有很多不同,比如保障期限、保费费率、赔付方式等;通过以下表格简单区分:

从以上表格发现,医疗险和重疾险并不是一回事,从保障上来说,百万医疗相比重疾险有三点明显的局限性:

1、赔付方式

百万医疗险属于报销型产品。比如投保医疗险,出险后被保人住院治疗,医疗费经过社保报销后花了10万,那么保险的补偿金额应该在10万元以内,被保人不能获得额外收入。重疾险则采用定额给付型,如果被保人投保的重疾险保额是30万,确诊重疾后则给付保额30万;若是50万,万则一次性赔付100万,和被保人住院花费多少没有关系,也就是根据保险合同来决定赔付的金额。

2、保障期限

百万医疗的保障期限短,一般是1年时间,目前百万医疗险保障期限最长的是复星联合“定心丸”乐享一生百万医疗险,一次投保五年保障。若一年满期后,投保的产品下架,将面临无法续保的风险。而重疾险则不同,它可以覆盖几十年,最长可以选择终身保障。随着产品不断的升级完善,重疾险一般有轻症、重疾豁免功能,若不幸得了保险条款内的疾病可豁免剩余保费。

3、承担的责任

在保障期限上,百万医疗险有一定的局限性。其实,百万医疗险和重疾险还有一个重大的区别,那就是这两个险种要所承担的责任是不同的,百万医疗险主要解决的是治疗费用方面的问题,重疾险赔付的保险金除了医疗费用,还可以解决收入中断的问题。重疾险确诊赔付的这笔钱无论是作为家庭支出还是后续的康复费用,都可以由被保人自由支配,比如康复治疗费用、家庭的日常支出、孩子的教育支出,都是很现实的经济问题,收入的中断将给生活带来莫大的困扰,而重疾险一次性赔付可以解决这些问题。

百万医疗险与重疾险到底哪种保险比较好?相信大家看到以上两者的不同对这两个险种已经有了清晰的认知,两个险种解决的问题不一样,医疗险可解决治疗所需的医疗费,重疾险确诊可赔付保险金,两个险种不仅不冲突,而且是非常好的“医疗保障+收入损失保障”组合。最后也提醒大家医疗险和重疾险的健康告知都很严格,年龄越大,保费也会更贵,投保还是得趁早趁健康!

小蜜蜂6号意外险