22岁适合买什么保险 单身人士投保方案请查收

22岁,正值人生中最美好的年龄,未来可期,风险看似离得也很遥远,但实际上,风险的发生,从来都是和年龄无关,只是各个年龄段面临的风险不同而已。今天就来聊聊22岁适合买什么保险,这个阶段大多数还是单身人士,该如何通过保险来保障自己?

22岁面临的风险有哪些?

任何阶段的人群都是有自己的压力的,22岁这个年纪也不例外,尽管尚未组建家庭,需要承担的家庭责任较轻,只有对父母的赡养义务,但是也同样存在不可忽视的风险:

1、健康保障风险

当下社会,22岁这个人群大多是独生子女,当前的主要责任有父母赡养,小部分年轻有为的或许还需要还房贷车和车贷。这个阶段也是正处于创业或打拼的阶段,工作和生活上双重压力,很容易导致身体免疫力下降。亚健康状态,再加上环境污染、食品安全等问题,导致大病发病率日益增高,疾病就是家庭财政的黑洞,虽然参加工作后一般都有社保,但社保保障较低,满足不了生病住院报销的需求,商业保险则可以很好的解决这方面的问题。

2、意外伤害风险

22岁,还是比较年轻,喜欢追求刺激的年纪,相对来说更喜欢冒险,近年来交通事故等意外风险愈演愈烈,都是不能忽视的潜在风险,年轻人一个人在外住宿、吃饭、出行等,意外风险都会明显的增加。

22岁单身人士投保方案

刚步入社会的小青年,没有了学校和父母的庇护,独自在外闯荡,深感生活不易,意外风险的发生几率增大,且身在职场,为了工作,不按时作息饮食也是家常便饭,为自己购置一份保障,对身体负责也是对家人负责。

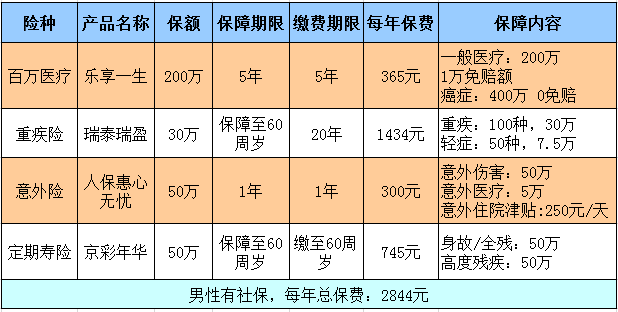

了解保险的朋友们都知道,一个完整的保险组合,应该包含:医疗险、重疾险、意外险、定期寿险。这里制作了一份投保方案,以22岁单身男性为例,希望对大家也有一定的帮助。

以上就是给大家罗列的刚步入社会的22岁青年的投保方案,身体健康保障,可优先考虑百万医疗,解决平时门急诊及住院医疗费用的问题,额度要有保障。复星联合乐享一生每年最高可报销200万,恶性肿瘤双倍赔付,5年保证续保,这个很值得肯定的,在这段时间里即使身体发生什么问题,或产品停售都不受影响,依旧能够获得比较稳定的保障。

对于重疾险,一旦发生大病,要面临巨额的医疗及康复费用,以及后期的收入损失,这都会造成很大的影响,因此重疾一定要做足保额,一般30万起步,一线城市建议买高点。考虑到刚步入社会预算有限,所以配置的瑞泰瑞盈重疾险保障30万,保障至60周岁,随着未来收入的增多,经济条件好转也是可以考虑延长保障期限和提高保额。

意外险方面,每年最高可报销5万,小磕小碰不需住院也能报销,还有50万的意外身故;如果不幸意外身故:定期寿险50万加意外50万,可一次获赔100万。

如果是疾病身故:定期寿险可获赔50万,保障至60周岁。 若为独生子女,在定期寿险这一块可适当加大保额,体现对父母的关爱。

整个投保方案一年支出2844元,获得保障至60周岁的长期保障,对于22岁的人群来说性价比非常高了。

以上就是关于22岁适合买什么保险给出的投保方案,即使收入不算特别多,每年花费两三千元就能买到很好的长期保障,而且只要产品的缴费期足够长,就可以把保险保障杠杆拉得高一些,这样也是拥有了满满的安全感了。

星相守2号百万医疗险