新品测评 | 多次赔付战斗机【守卫者1号】,又一款强悍且高性价比的重疾险

最近不少朋友给我留言,现在各种重疾太高发了,感觉保险赔1次都不够用。

年轻、惜命,总觉得买个单次赔付的重疾险心理不踏实。

这不,慧择又出了个让人战斗力十足的好产品,号称“多次赔付战斗机”。

这次是拉上百年人寿一起,联合定制的一款“守卫者1号”重疾险。

上周简单给大家预告过,提了这款产品的3个特点:

5次重疾赔付+很高的轻症赔付比例;

地板价的费率(价格);

互联网第一款定期消费型的多次赔付重疾险;

今天给大家详细的产品单独测评,测评内容如下:

保障详情分析

轻症和重疾分组分析

性价比对比分析

01 产品保障内容

守卫者1号产品详情图

100种重疾赔5次,每次赔100%保额,身故18岁前赔付100%保费,18岁后身故赔100%保额。赔付次数很多,虽说5次累计赔付额可达到保额的250%,但希望别用到,每个人都平平安安的!

50种轻症赔3次,赔付比例依次是保额的35%、40%、45%。轻症最高累计赔付额达到了保额的120%,可谓诚意满满。

等待期也短,只有90天,比目前线上大多产品的等待期(180天)足足少一半。

一个很有新意的点在于:守卫者1号可选择保障到70岁,很灵活。

保障到70岁,守卫者1号也带有寿险责任,同时又有5次重疾赔付,也就是说:守卫者1号如果选择保到70岁,它是互联网第一款定期消费型的多次赔付重疾险。

十分适合那些想保定期,做低预算,同时又想有多次赔付的朋友。

费率(价格)呢,比弘康人寿的哆啦A保还低。放眼整个多次赔付型重疾险的市场,基本找不到比守卫者1号更便宜的。

而且守卫者1号的投保区域也非常广,其承保公司百年人寿在全国20个省市有分支机构,覆盖全国73%的省份:

大连、湖北、河北、辽宁、北京、河南、黑龙江、安徽、山东、江苏、四川、福建、陕西、江西、山西、浙江、广东、吉林、重庆、内蒙古 。

非常适合要求服务落地的朋友。

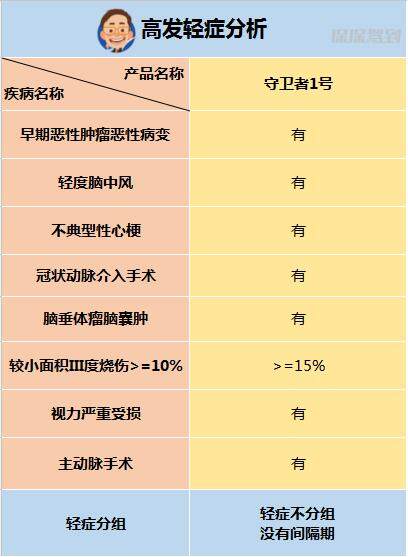

02 守卫者1号的轻症

老规矩,重疾前25种疾病都是统一制定,各家都一样,所以轻症要着重分析。

目的呢,就是为了避免像**福一样不保障高发轻症(主要是心血管疾病)的情况发生,这样的产品保障内容再丰富,咱哪怕买了还是会担心。

如下,守卫者1号的轻症:

守卫者1号的轻症分析图

8大高发轻症都有,这个除了**福,基本没有第二家保险公司敢在这玩猫腻。

轻症不分组,也没有间隔期。

给大家解释下何谓间隔期:

间隔期类似于等待期,因为轻症可以赔3次,有些产品规定第一次轻症和第二次轻症的发病时间得间隔90天或180天,低于这个周期不赔。

所以:间隔期越短越好,最好没有间隔期,守卫者1号的轻症就没有间隔期。

高发轻症包含了,那高发轻症的赔付定义严格吗?

我以“不典型的急性心肌梗塞”“冠状动脉介入手术”这两个高发轻症额赔付定义为例:

守卫者1号对“不典型性心梗”的赔付说明

守卫者1号对“冠状动脉介入手术”的赔付说明

对“不典型的心梗”赔付说明是:

(1)肌钙蛋白有诊断意义的升高;

(2)心电图有损伤性的ST段改变但未出现病例Q波;

对“冠状动脉介入手术”的赔付说明是:

为治疗明显的冠状动脉狭窄性疾病,首次实施了冠状动脉球囊扩张成形术、冠状动脉支架植入术或激光冠状动脉成形术。

上图是哆啦A保对“不典型的心梗”和“冠状动脉介入手术”两种轻症的赔付说明,和守卫者1号一模一样。

这两个疾病的赔付定义说明,都是严格遵循保险和医学的规范,和其它绝大多数重疾险产品的赔付定义都是一样。

大家若是有疑虑,随便翻一款重疾险合同,找到这两个疾病定义,对比下就知道了。

守卫者1号的赔付定义是谨遵业界标准,不存在故意刁难理赔的情况。

03 守卫者1号的重疾分组

首先,给大家解释下什么是重疾分组。

多次赔付型重疾险,一般会将合同保障的重疾按一定数量,分成若干个组,比如ABCD4个组。

若是A组中的重疾理赔了,则A组中其它疾病就不能赔付,只能理赔BCD组中的疾病。

在重大疾病分组中,最应关注的就是6种最高法重疾的分组情况,哪6种呢?

恶性肿瘤

重大器官移植手术或造血干细胞移植术

终末期肾病(尿毒症)

急性心肌梗塞

冠状动脉搭桥术

脑中风后遗症

这6大重疾最高发,所以理想的情况是:这6大重疾分组越分散越好,表示能赔到的概率越高。

其中癌症最好要单独分组,因为癌症最高发。

如下,守卫者1号的重疾分组:

守卫者1号的重疾分组

守卫者1号将6大最高发重疾分到了4组,其中癌症是单独成组,它的分组很合理,能赔到的实用性比较高。

04 守卫者1号的性价比对比

货比三家嘛,保险也如此。

我拿出同样两款很高性价比,业界网红产品多次赔付型哆啦A保、单次赔付型康乐一生B和守卫者1号对比,如下:

守卫者1号和哆啦A保、康乐一生B的对比分析图,红框红字部分为主要差异点

守卫者1号和哆啦A保对比:守卫者1号的重疾多2次赔付、轻症累计多60%保额赔付、等待期少90天、多一个保障至70岁的可选保障期限,价格还更便宜。

即:守卫者1号比哆啦A不仅价格更便宜,还多出3次重疾赔付+30万轻症保额。

守卫者1号和康乐一生B对比:重疾多4次赔付、轻症累计赔付额多60%保额、等待期少90天、同等测算男性要便宜53元/年。

即:守卫者1号保费比康乐B不仅便宜了53块,还多出4次重疾赔付+30万轻症保额。

如果已经买了哆啦和康乐B怎么办呢?

现在重疾险市场竞争很大,新产品性价比一个比一个高。

以后肯定会有比守卫者1号性价比更高的产品,所以不能一山望着一山高,保险合适的才是最好的,早买早保障早心安。

星相守2号百万医疗险