健康险清晰分类 看过即知

随着我国医疗保障体系越来越完善,健康险也越发受到人们关注。2013年-2017年以来,我国健康险市场一直呈现高增速的发展状况。在巨大的健康险市场蓝海中,各类竞品层出不穷,消费者了解健康险分类,可以快速准确地找到适合自己的健康险产品。

据原保监会相关数据显示,近年来我国健康险市场不断发展,呈现规模小、增速高、空间大的发展特点。在意外险、寿险、财产险等常见险种中,健康险的发展潜力不可忽视。下面是我国2013年-2017年分险险种原保费收入增速图:

通过上图大家可以发现,健康险呈现直线上升的发展趋势。这样的发展情况,势必吸引保险公司不断升级或者推出健康险产品,就2018年新推出的产品就有不少,比如新升级增加投保人豁免的哆啦a保、新推出保额会长大的达尔文1号等。

层出不穷的产品,令消费者眼花缭乱。明确健康险分类是消费者购买健康险的基础。下文则是关于健康险分类的介绍。

健康险的分类

健康险主要分为四大类,分别是医疗保险、重疾险、失能收入损失保险以及护理险,具体如下:

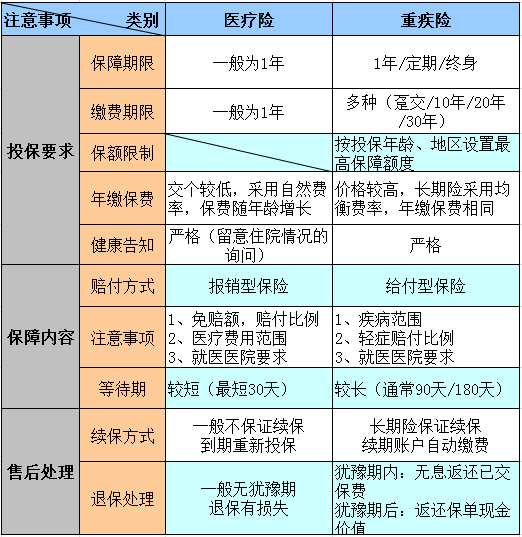

(1)医疗保险:主要根据被保险人所花费的医疗费用理赔的,一般情况下保险期限只有1年,当然可以根据实际需求,继续投保。

医疗保险的保障疾病种类很广泛,从简单的阑尾炎手术到严重的癌症,都在保障范围内。

(2)重大疾病保险:依据具体的重大疾病来承保的一种保险。只要消费者发生合同规定的疾病,保险公司都需要支付保险金。

重疾险的保险期限一般很长,通常情况下为20年甚至终身,且疾病种类一般很多,保额通常30万元以上。

(3)失能损失保险:被保险人因为合同约定的意外或者疾病导致工作能力丧失,保险公司给付保险金。

需要提醒消费者注意的是,失能险要注意免责期,买保险时要看清楚条款。

(4)护理保险:指被保险人因为生活能力障碍需要请人为其护理,从而给付保险金的一种保险。

需要注意的是,失能损失保险一般情况下是对老人或者因为疾病导致生活无法自理的人进行经济补偿的一种保险。

健康险选购注意事项

了解健康险的分类也是为了选购健康险产品,所以下面为大家介绍下选购健康险时需要注意的一些问题:

1、保费保额设置:消费者应该根据自己的经济情况来选择健康险的保额,保费通常情况下为年收入的7%-12%。

如果本人有社保,这个比例的保费应该差不多,如果本人没有社保,则可以适当增加保费支持。当然了,还可以根据实际的情况,选择健康险、意外险等各类混搭险种,构建多重保障。

2、需要注意等待期。目前我国大多数健康险产品都设有等待期(观察期)。通常情况下,重疾险的等待期为180天,而普通的医疗险等待期为30/60/90天不等,对于消费者而言,在同等的保障下,等待期越短对自己越有利。

3、千万不要隐瞒病史。购买健康险都有健康告知,消费者在购买的时候一定要如实告知,不要隐瞒病史。因为如实告知,可能会除外投保或者加费投保,但是如果隐瞒病史的话,理赔的时候可能会遭受保险公司拒赔情况,甚至并不退还保费。

4、要注意健康保险的实用性,不要盲目追求高保障。比如说同是重疾险,要看中保障的重疾种类,不要一味追求保障疾病数量。

5、请专业的保险人员分析自己的健康风险缺口,不要盲目选择产品。

上述就是关于健康险的分类以及购买健康险产品需要注意的事项,希望本文的介绍对消费者进一步了解健康险有所裨益。另外,如果大家需要了解具体的产品,比如说达尔文1号、哆啦a保等,都可以直接咨询慧择网保险规划师。

达尔文12号重疾险

- 上一篇:企业年金出新规 你多了一笔养老金

- 下一篇:相互保火爆上线 承保公司知多少